中弘3(400071-0.20元)重大执行事件深度解析与未来走势预测

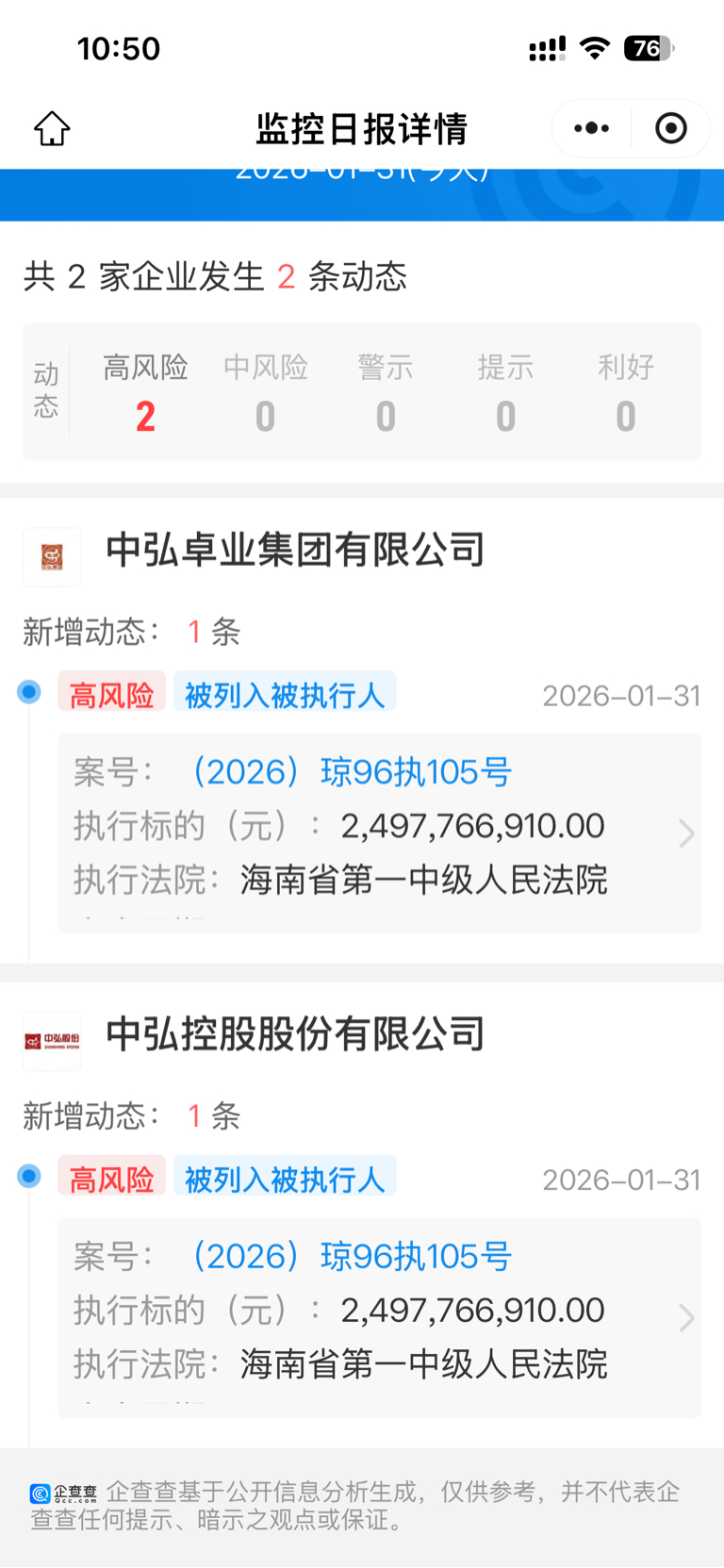

针对今日(2026年1月31日)公布的中弘3及其控股股东中弘卓业集团被海南省一中院列为被执行人、执行标的达24.97亿元的重大事项,结合公司基本面、重整进展及老三板交易特征,我们做深度拆解:

一、执行事件的核心背景与影响

1. 关联主体与案件性质

中弘卓业集团是中弘3的第一大股东,二者存在直接的股权控制与担保关联关系。此次执行案号(2026)琼96执105号,是此前(2025)琼96执32号案件的延续,本质是历史债务违约引发的司法追偿,涉及金额占中弘3当前剩余总债务(约35亿元)的71%,属于核心债务。

2. 短期冲击:流动性与股权风险

若法院启动资产拍卖,中弘3持有的海南如意岛、半山半岛等核心资产可能被处置,直接影响重整基础。

中弘卓业持有的中弘3股权(占总股本8.83%)已被司法冻结,此次执行可能触发股权强制划转,导致实控人变更风险。(基本属实)

3. 长期关联:重整进程的关键变量

该执行案件与中弘卓业的破产重整程序直接绑定。目前管理人已完成债权申报,若1月底能披露重整方案并覆盖该笔债务,可缓解风险;反之,若债权人拒绝和解,公司可能进入破产清算,普通股股东面临权益清零。

二、公司基本面与重整核心逻辑

1. 资产价值锚点

中弘3的核心价值在于海南如意岛项目(约7167亩填海用地),叠加海南自贸港政策红利,该资产具备战略重估潜力。但当前资产仍处于查封状态,且“未批已填”的合规问题尚未完全解决。

2. 债务化解进展

截至2025年11月,总债务较峰值下降60%,剩余35亿元中已有22亿元达成“债转股+现金清偿”协议。

此次24.97亿元执行债务是剩余未协商的关键部分,若能通过重整纳入和解方案,将大幅降低风险。

3. 战略投资者动向

中国华融+中金国际联合体已完成如意岛尽调,计划注资120亿元开发;某省级国有文旅集团拟投入20亿元现金并注入成熟景区资产,资金方案已进入细化阶段。

三、未来走势预测(分情景)

1. 乐观情景(概率30%)

• 触发条件:中弘卓业重整方案1月底顺利披露,24.97亿元债务通过“债转股+国资承接”化解,如意岛三期用地合规性落地。

• 股价表现:短期(1-3个月)股价或冲击0.5-0.8元,若2026年Q1签署正式注资协议,后续有望冲击1.5元以上,具备重新上市预期(2028年前)。

2. 中性情景(概率50%)

第一, 触发条件:债务和解部分落地,但核心资产开发进度受海南环保政策、融资规模限制不及预期。

第二,股价表现:长期在老三板交易,股价稳定在0.2-0.4元区间,随项目节点、政策变动出现阶段性波动,流动性持续低迷。

3. 悲观情景(概率20%)

第一,触发条件:重整失败,法院启动核心资产拍卖或公司进入破产清算程序。

第二,股价表现:短期快速跌破0.1元,最终退市清零,普通股股东权益完全损失。

四、操作建议

1. 风险偏好型投资者:可在0.18-0.2元区间小仓位博弈重整进展,但需严格设置止损(如跌破0.15元止损离场)。

2. 稳健型投资者:当前风险收益比失衡,建议规避或等待重整方案明确后再评估。

3. 关键观察节点:1月底中弘卓业重整方案披露、2026年Q1注资协议签署、如意岛三期用地审批结果。

【中弘3关键事件跟踪:重整、资产处置、政策节点等重要时间点和触发条件待下期陆续公布列出!感谢详细阅读!