2007年,来自莆田市的小镇青年张清森,大学毕业后到企业从事外贸业务,两年后自立门户,踏上创业之路。成立初期,张清森也是靠给国外客户代工数据线挣钱。

时间来到2011年,彼时3C数码电商方兴未艾。淘宝上售卖的数据线大多来自华强北的小作坊,同行间竞争激烈,价格也“内卷”起来。

张清森从中看到了机会,从原来的数据线出口代工转战国内电商做起自有品牌。绿联科技推出的产品价格比原装配件便宜,同时质量优于小作坊,以此逐渐建立起竞争优势。

功夫不负有心人,他逐渐卖出了“名堂”, 2023年、2024年以及2025年前三季度,绿联科技营业收入约为48.01亿元、61.66亿元、63.61亿元,同期净利润分别为3.94亿元、4.6亿元、4.67亿元。

2024年,张清森成功将绿联科技推上A股创业板,截至2月9日收盘,绿联科技报收65.8元/股,公司总市值达到273.01亿元。

如今,绿联科技又开始向港股发起冲击,近日正式向港交所提交招股书。

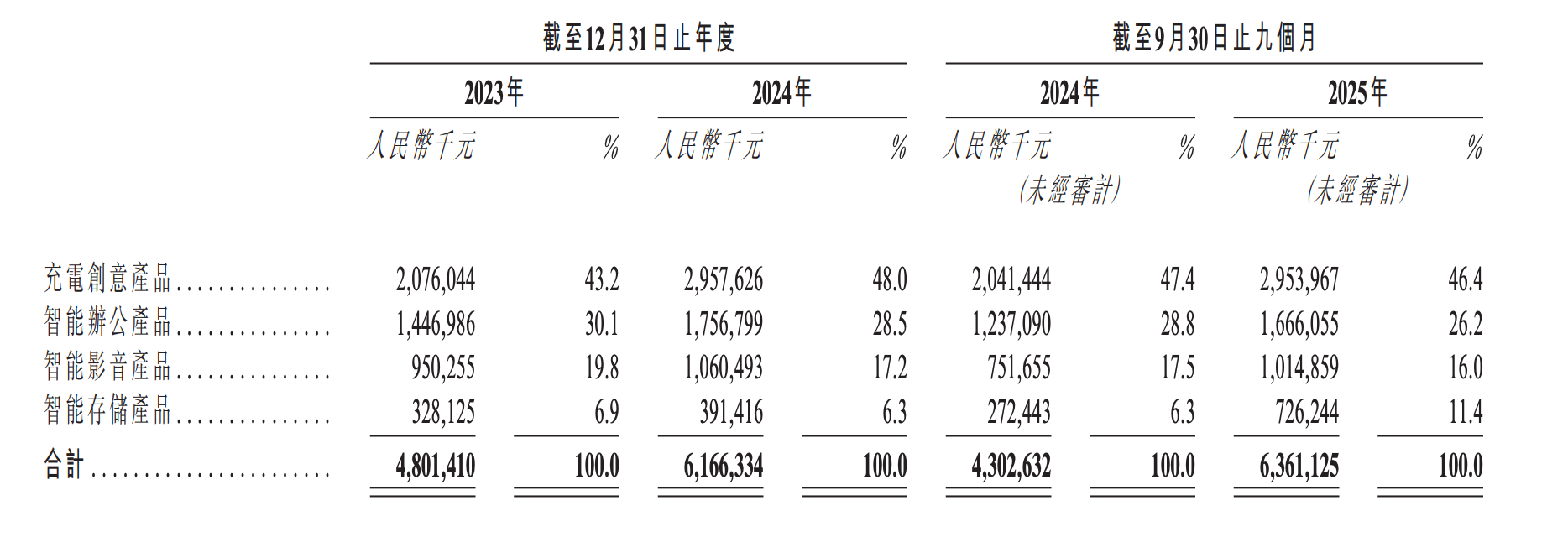

品类扩张或许是诸多3C配件的宿命,单一品类毕竟过于激烈,增长潜力有限,站在当下节点,绿联科技收入来源已经逐渐多元化,涵盖充电创意产品、智能办公产品、智能影音产品、智能存储产品四大品类。

过去,绿联科技更多做的是工具类的配件,如充电宝、拓展坞、数据线等产品,这些小配件成了绿联科技今天营收的基本盘,但同时这也是个集中度极低,靠爆品不断滚动的生意。绿联科技留给资本市场的悬念是,下一阶段的增长故事如何演绎,新兴的存储与终端业务能否获得更高的议价权?

2026年伊始,绿联科技便交出了一份不错的业绩预告,2025全年预计归母净利润为6.53-7.33亿元,同比增长41.26%-58.56%,创出历史新高。

当前,绿联的收入仍由配件类担当。招股书显示,2025年前9月,充电创意产品占46.4%,智能办公产品占26.2%,智能影音产品占16.0%,智能存储产品占11.4%。

泛拓展类科技消费电子产品是绿联科技最为核心的产品线,包含数据线、拓展坞、网卡等,这也是张清森起家产品。张清森曾总结,绿联的打法,是用五星级酒店的实力去开沙县小吃店,即构建一个高水平组织,入局一个“小东西”。

绿联很早就确立了全球化战略,业务遍及全球多个国家和地区,实现了境内与境外市场、线上与线下渠道的均衡发展。这种“两条腿走路”的模式增强了其抗风险能力。

从此前披露的半年报数据看,海外市场的营收增速要明显高于境内市场,截至2025年三季度末,中国和海外市场收入占比分别为40.4%和59.6%,覆盖全球180多个国家和地区。

根据弗若斯特沙利文的资料,于2025年,按出货量计,泛拓展类科技消费电子产品市场位居全球第一,按零售额计,全球充电产品市场中位居第二。

从数据看,绿联科技是绝对行业的龙头,但实际上公司泛拓展类科技消费电子产品市占率仅有1.5%,前五大合计也仅为7%,同样充电类产品市占率也仅有1.2%,前五大合计7.9%。

究其原因,消费电子配件是一个高度分散、集中度极低的行业,头部公司的领先参考意义并不高,消费者的选择十分多元。因此,这类产品往往用户黏性并不高,品牌附加值有限,若是产品质量出现差池,或者更具性价比的产品出现,便很容易被替代。

与此同时,这也要求公司持续在流量、品牌和渠道等方面投入,以期占据用户心智,成为用户的“默认选择”。招股书显示,2024年,绿联科技销售开支占收入的19.5%,且近三年一直维持在19%~20%的水平。

这也就不难理解,公司为何会将募集所得资金部分用于深化渠道建设和品牌建设,提升市场渗透,并通过线上与线下相结合的策略推动销售持续增长。

2018年,张清森做了一个在日后看起来十分正确的决定,就是带领研发团队入局NAS产品。有分析人士认为,这或许是绿联不仅满足于只做连接入口,而是希望进军护城河更深的数据存储领域。

NAS(网络附加存储)是一种通过网络连接的专用数据存储服务器,它能集中管理和备份数据,并允许网络中的多个客户端设备(如电脑、手机)跨平台访问和共享文件。NAS具备数据冗余备份机制,支持多种文件共享协议,使得用户在不同操作系统下都能便捷使用。

如今,这一原先应用在企业的存储产品,逐渐进入个人及家庭使用场景。

早在2020年,绿联科技就曾推出首款NAS产品,初期并没有“一炮打响”。在硬件和软件使用方面并没有收获用户的喜爱。2024年,绿联首发的NAS产品刚上市便出现了bug,差评不断,不得已官方发布了致歉信,并对新品统一下架处理。

但好在产品经过多次软件迭代后,绿联的NAS产品重新收获了消费者的信任,逐渐在市场上站稳了脚跟,绿联成为NAS消费级境内的第一品牌。

2023年,绿联存储类产品全年营收3.28亿元,同比增长77.36%,2024年,绿联存储业务营收进一步增长至3.91亿元。进入2025年,绿联NAS业务再次爆发,仅前三季度存储类产品营收就达到了7.26亿元,超过去年全年,不过不可忽视的是存储颗粒价格快速上涨,进一步推动产品售价上涨。

如今,NAS正从专业用户小众产品发展为大众产品,处于市场爆发前期。根据弗若斯特沙利文的资料,2025年,绿联科技NAS以出货量计的全球市场份额为20.6%,是全球最大的消费级网络附加存储品牌,有望受益于NAS渗透率的提升。

随着端侧AI以及AI Agent技术的持续突破,NAS有望迎来更大的发展空间。本次港股募资,绿联称,募资所得的部分资金将用于智能存储产品开发,培育公司新的增长引擎。公司将“AI+数据存储”作为技术战略方向,加强研发,提升NAS产品的性能。

尽管绿联科技凭借着硬件和软件的协同优势可以构筑一定护城河,但公司面临的竞争并不小,其中不乏华为、小米和联想等科技生态大厂,这些大厂普遍强调将NAS作为智能生态的补充,强调与自家手机、电脑平板等终端设备的无缝协同。另外,海康存储、铁威马具备专业技术背景,产品兼顾消费级市场与更专业的存储需求。 绿联科技能否借助此次港股IPO,在这个强敌环伺的市场里突出重围,仍然需要长期关注。