南方财经记者杨期鑫实习生郑凝

在成功登陆A股创业板一年半之后,靠充电类产品起家的绿联科技选择加速迈向全球资本市场。

近日,深圳市绿联科技股份有限公司(简称“绿联科技”)向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。

招股书显示,此次募集资金将用于加强研发投入及产品开发、品牌建设、深化销售渠道建设,提升市场渗透、业务流程智能化升级以及营运资金等用途。

值得关注的是,自2024年7月登陆A股以来,绿联科技这家从华强北成长起来的公司在资本市场表现突出。截至2026年2月4日收盘,其股价较发行价累计上涨超213%,总市值一度突破340亿元人民币。

根据弗若斯特沙利文的资料,按2025年出货量计算,绿联科技在泛拓展类科技消费电子产品市场位居全球第一。最新业绩预告显示,公司2025年全年预计实现归母净利润6.53-7.33亿元,同比增长41.26%-58.56%。

在行业加速洗牌大背景下,绿联科技靠什么实现逆势大爆发?

从华强北小店到全球巨头

绿联科技成立于2012年,从华强北的一家淘宝小店起步,用一根数据线切入消费电子赛道,凭借低价及高质量逐渐建立起产品竞争优势,如今已成长为年营收超 60 亿元的全球消费电子巨头。

艾媒咨询CEO兼分析师张毅在接受南方财经记者采访时表示,当前绿联科技业绩实现快速增长,主要得益于全球化布局、多品类矩阵与品牌力的协同赋能,以及产品创新与技术迭代的双向支撑。

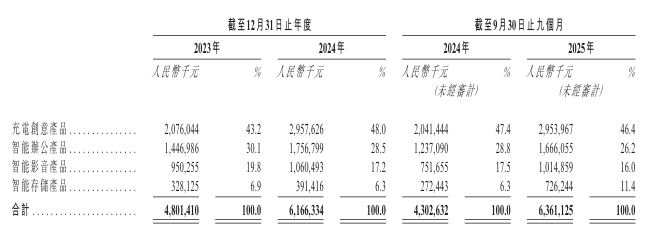

当前,绿联科技业务范围涵盖充电创意产品、智能办公产品、智能影音产品、智能存储产品等四大类。

其中,以充电器、移动电源为代表的充电创意产品是绿联科技的产品生态中的基石。2025年前三季度,其充电创意产品实现营收29.54亿元,占总营收比重高达46.4%,同比增长44.7%。据弗若斯特沙利文的资料,按2025年零售额计算,绿联科技于全球充电产品市场中位居第二。

值得一提的是,2025年6月,随着充电宝新规的出台,曾经依靠低价策略横扫市场的罗马仕轰然倒塌,2025年3月至9月期间,其市场份额从13.3%(GfK数据)断崖式下跌至归零,而绿联科技则依靠快速反应抢占先机,快速下架相关问题产品,迅速切换至力神、亿纬锂能等合格电芯供应商,并推出“半价以旧换新”活动精准转化安全焦虑人群,成为这一轮产业大洗牌的最大赢家。

与此同时,智能存储业务正成为绿联科技重要的新增长极。自2018年布局NAS私有云领域以来,智能存储产品收入持续快速增长。招股书显示,2025年前三季度,来自NAS产品的收入为人民币5.45亿元,同比增长315.0%。

华泰证券研报表示,自2024年以来绿联DXP和DH系列NAS产品推出后,迅速获得消费者认可。绿联NAS在境内电商平台上的市场份额明显提升,在2025年前三季度已经高达40.6%,成为境内消费级NAS第一品牌。

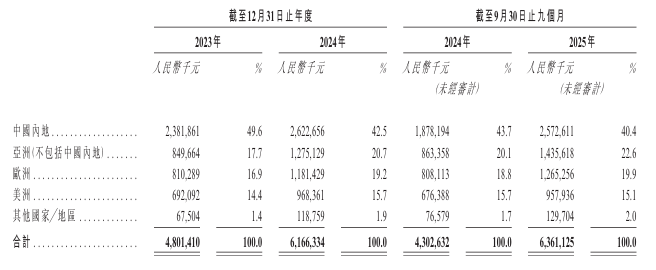

海外市场扩张也成为业绩增长的重要驱动力。招股书显示,绿联科技来自中国内地以外地区的收入由2023年的24.20亿元增加46.5%至2024年的35.44亿元,并从2024年前三季度的24.24亿元增加56.3%至2025年前三季度的37.8亿元。2025年前三季度,绿联科技来自海外市场的收入占比高达59.6%。

截至2025年9月30日,绿联科技的产品已销往六大洲,涵盖超过180个国家和地区,包括中国、欧洲、北美及其他亚洲国家。截至目前,绿联科技已服务全球超过3亿名客户,拥有逾三千万名线上品牌粉丝及会员。

“增收难增利”局面待解

然而,在高速增长背后,绿联科技仍面临多重现实挑战。

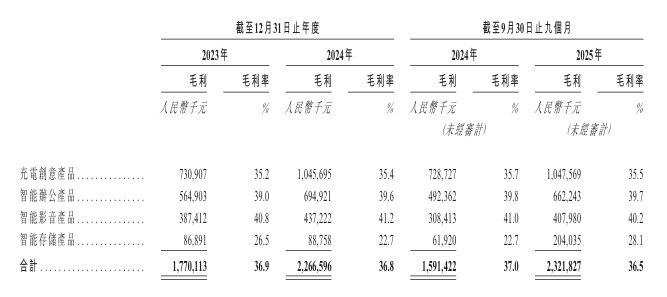

张毅表示,随着当前消费电子行业同质化竞争的加剧,企业毛利率将持续承压。从盈利质量来看,绿联科技毛利率逐渐下滑,正面临“增收难增利”的困境。招股书显示,2025年前三季度,公司毛利率仅为36.5%,而在2019年这一指标曾接近50%。

分业务来看,作为公司第一大业务的充电创意产品,毛利率为 35.5%;公司重点布局的智能存储产品毛利率更低,仅为28.1%,两大核心板块均低于公司整体毛利率水平,拉低公司整体盈利表现。

具体来看,其利润空间的收窄主要来自两端的挤压。在生产端,绿联科技长期采用“外协采购为主、自主生产为辅”的轻资产模式,外协生产比例常年超过70%,成本管控弹性有限。在销售端,公司对亚马逊等第三方电商平台依赖显著。2025年前三季度,仅计入销售开支的“平台服务费”一项就达到4.9亿元。

此外,公司存货规模大幅攀升,资产质量承压明显。存货规模激增,资产质量承压。截至2025年9月30日,公司存货账面价值高达18.16亿元,占流动资产的比例达到43.4%。这一存货规模较2023年底的9.96亿元激增82.4%,在技术迭代迅速、产品生命周期较短的消费电子行业,如此巨量的存货面临着较高的市场价格下跌和减值风险。

除经营层面压力外,股东连续减持亦成为市场关注焦点。张毅认为,股东减持行为易引发市场信心担忧,这也是绿联科技后续发展过程中需要重点关注的问题。

2025年10月至2026年1月期间,绿联科技遭遇了来自内外部股东的双重减持。

近日,公司收到大股东绿联管理及其一致行动人和顺四号(员工持股平台)的通知,截至2026年1月27日,绿联管理及和顺四号前述披露的减持计划已实施完毕,自2025年11月6日至2026年1月27日合计减持公司股票6,223,646股。

其中,和顺四号通过集中竞价交易减持1,462,513股,均价为67.3元,套现9826万元;绿联管理通过集中竞价交易减持2,685,333股,减持均价为61.65元,套现1.66亿元;通过大宗交易的方式减持2,075,800股,减持均价为60元,套现1.25亿元,两者合计套现3.89亿元。

与此同时,公司最大外部股东——高瓴资本旗下的珠海锡恒投资合伙企业也在近四个月内密集减持,截至2026年1月13日,该股东持股比例已降至5.97%,累计套现约9亿元。

截至2026年2月5日午间收盘,绿联科技报收63.68元/股,跌幅2.03%,总市值264.21亿元。相较六个交易日前的最高股价83.5元/股,该股近期累计跌幅超23%,市值蒸发超80亿元。