电子元器件分销商云汉芯城于3月14日递交招股说明书(注册稿),深交所官网显示,其早在2021年12月就已经递交了招股说明书,之后便进入了长达3年的漫长问询阶段。

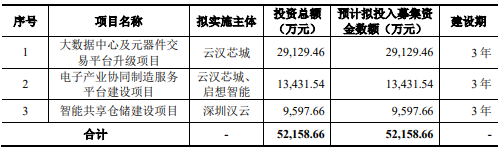

云汉芯城新版的招股说明书有个最明显的变化,即取消了补充流动资金项目,募集资金总额由9.42亿元调减至5.22亿元,降幅45%。注册稿中载明的募投项目分别为大数据中心及元器件交易平台升级项目、电子产业协同制造服务平台建设项目以及智能共享仓储建设项目。

需要指出的是,据招股说明书,大数据中心及元器件交易平台升级项目拟使用募投资金2.91亿元,其中,1.05亿元用于购置办公房产,占该项目总投资金额的36.09%;电子产业协同制造服务平台建设项目拟使用募投资金1.34亿元,其中,3966万元计划用于购入办公场地,占该项目总投资的比重为29.53%。

除此之外,云汉芯城的前五大客户占比过低与客户变动频繁,以及业务模式问题同样值得关注。

客户分散,重要客户稳定性不足

据招股说明书注册稿,云汉芯城主营业为电子元器件的分销,2022年至2023年及2024年上半年,公司营业收入分别为43.33亿元、26.37亿元、12.22亿元。需要指出的是,报告期,其前五大客户贡献的收入合计金额分别为2亿元、8347万元、4554万元,占当期营业收入的比重分别为4.62%、3.17%、3.73%。

而据招股说明书注册稿,其竞争对手包括深圳华强(000062)、商洛电子(300975)、雅创电子(301099)等。2022年至2024年,深圳华强前五大客户收入金额分别为61.90亿元、48.63亿元、57.52亿元,占当期营业收入的比重为25.85%、23.63%、26.21%。

2022年至2023年,商洛电子前五大客户收入分别为16.91亿元、12.16亿元,占当期营业收入的比重为29.98%、23.83%;雅创电子前五大客户收入分别为5.44亿元、4.83亿元,占当期营业收入的比重分别为24.70%、19.54%。通过对比可知,云汉芯城前五大客户收入占比明显低于竞争对手,表明其客户较为分散,中小客户占比过大。

不仅如此,其前五大客户还频繁变动。2022年,公司前五大客户分别富昌电子、锦浪科技(300763)、瑞隆源电子、前海硬之城、长川科技(300604)。而到2023年,云汉芯城前五大客户直接大换血。2024年,其前五大客户中仅剩铁路通一家老客户,其余客户再次变动,客户稳定性较差。

先销后采为何物

据招股说明书注册稿,云汉芯城的经营模式分为“先销后采”、“先采后销”,两种业务模式均以购销差价的方式实现盈利。其中,“先销后采”模式占各期营业收入的比重均在9成以上。

需要指出的是,先销后采指的是公司不提前备货,即在接到销售订单后,按照订单中产品需求向供应商下发采购需求。采购的产品通过物流运输至公司仓库验收入库后,公司再按照交期要求通过顺丰等第三方快递物流公司向客户寄送产品。

先采后销则是基于线上商城的搜索、交易等大数据信息,云汉芯城对部分热门、通用物料进行采购备货。在接到销售订单后,公司会根据备货情况,再按照订单要求通过顺丰等第三方快递物流公司向客户寄送产品。对比可以发现,先销后采与先采后销模式下的物流操作流程完全一致。

需要指出的是,云汉芯城的运营主体是B2B线上平台,客户可在线上商城上实现产品搜寻、BOM配单、在线询价、在线支付、在线订单物流查询等线上采购全流程操作。

因此,云汉芯城的先采后销等同于传统电商业务中的“自营业务”,而先销后采则等同于“经纪业务”,按道理来说,如果是经纪性质的业务,在云汉芯城先销后采模式下,产品从其供应商处直接发给下游客户更为经济。但云汉芯城却选择先验收入库,再通过物流发送给下游客户,这种方式无疑增加了公司的运营成本。

从财务角度来看,采用上述“先销后采”模式可以全额确认收入、成本,而采用传统的先销后采模式则只能通过差额法确认收入。