订单稳增背后的风险暗流——陕西华达卫星配套业务的确定性与挑战

2025年12月4日,陕西华达(301517.SZ)在投资者互动平台确认,公司已为“星网工程”与“千帆星座”两大低轨卫星互联网项目提供配套产品,相关订单正按计划正常交付。这一回应不仅证实了其在商业航天供应链中的实际参与,也释放出从订单获取向收入转化的重要信号。在国家大力推进航天基建的背景下,供应链稳定性与订单能见度已成为衡量军工电子企业成长潜力的核心指标。

交付兑现验证参与深度

陕西华达明确表示其产品已应用于“星网工程”和“千帆星座”,且交付工作有序推进。这标志着公司并非仅停留在概念或前期测试阶段,而是进入了实质性的批量供货周期。尤其考虑到当前正处于中国低轨卫星密集组网的关键时期,能够持续稳定交付的企业将更有可能获得后续订单倾斜,从而巩固其在产业链中的地位。

国家战略加速推动行业落地

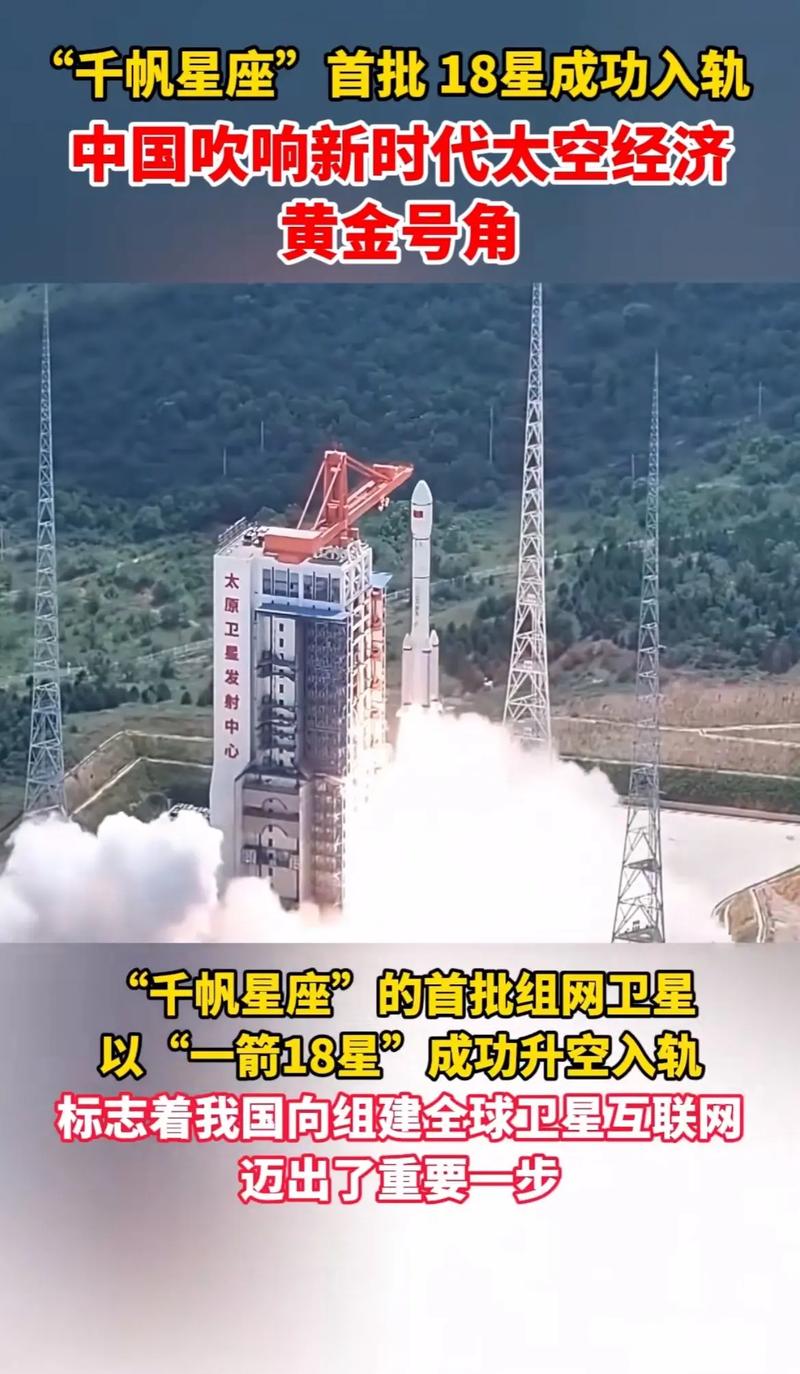

中国正全力推进低轨卫星互联网体系建设,其中“星网工程”作为国家级重大基础设施,目标是构建全球覆盖的宽带通信网络;而由上海垣信主导的“千帆星座”则是目前国内进展最快的商业星座之一。政策层面,《“十四五”现代综合交通运输体系发展规划》明确提出发展卫星互联网应用,工信部也多次强调加快民用空间基础设施建设。2025年以来,发射节奏明显提速——仅3月12日一次任务中,长征八号火箭便以“一箭18星”方式完成第五批组网,使千帆星座在轨卫星总数达90颗。高密度、连续性的发射表明行业已进入产业化落地的关键期。

技术壁垒支撑核心配套地位

陕西华达主营高可靠连接器、继电器等航天电子元器件,广泛用于卫星电源、测控通信及载荷系统。这类产品需具备抗辐照、长寿命、高密封性等特点,技术门槛高、认证周期长,一旦进入型号配套体系便具有较强客户粘性。公司在2025年2月6日披露已接到新一轮星网与千帆订单,结合此前中标信息推断,其配套范围可能涵盖星载电连接系统等关键环节。在当前密集发射背景下,供货保障能力正接受实战检验。

订单传导初显营收爬坡趋势

尽管2025全年财报未出,但从趋势看已有积极迹象:2024年前三季度公司营收约9.8亿元,同比增长17.3%,航天及军工业务占比持续提升。中信建投研报指出,单颗低轨卫星配备的电子元器件价值可达百万元级,若按万星规模测算,产业链对高端连接器的需求极为可观。作为已有供货记录的企业,陕西华达有望在批量生产阶段迎来营收结构优化与规模效应提升。

三大风险不容忽视

尽管前景向好,但三重风险值得警惕:一是建设节奏波动可能导致需求不确定性,若星网招投标延迟或千帆暂停扩编,订单可能出现空窗;二是原材料价格上行压力,2025年上半年部分高温合金材料价格上涨超15%,或将压缩毛利率2–3个百分点;三是技术演进带来的替代隐忧,随着相控阵天线、星间激光链路普及,传统机电连接器可能面临被集成化设计替代的风险。虽然公司表示正加快新兴领域布局,但研发投入强度与成果转化效率仍是关键变量。

前瞻跟踪四大核心指标

展望未来,建议重点关注四个维度:季度航天业务收入占比变化,判断订单兑现节奏;后续批次发射计划与中标公示,验证持续获单能力;特种金属采购均价走势,评估成本压力;以及在相控阵、光互联等方向的研发投入与专利进展,预判技术适应性。

综上所述,陕西华达正处于航天订单兑现的关键窗口期,短期增长具备较强确定性。然而,在行业高速发展的表象之下,建设节奏、成本控制与技术迭代三大结构性风险并存。企业能否在保障交付的同时完成产品升级,将是决定其从“阶段性受益者”迈向“长期核心供应商”的分水岭。我对这家公司保持“审慎乐观”的看法,建议大家动态跟踪上述指标,理性评估成长性与估值之间的匹配度。

免责声明:本文内容基于公开资料整理,不构成投资建议。据此操作,风险自担。