当民爆光电以“现金+发行股份”方式拟全资收购厦芝精密的公告落地,资本市场用连续四个20cm涨停给出强烈回应。这场看似跨度极大的跨界并购,实则暗藏清晰的成长逻辑——正如鼎泰高科凭借PCB微钻技术卡位AI产业链实现业绩爆发,民爆光电通过收购厦芝精密,正精准复刻这条“技术壁垒+客户沉淀+赛道红利”的成功路径,有望成为下一个引领高端制造的细分龙头。

一、技术同源:极致精密的核心壁垒,复刻鼎泰高科“针尖上的竞争力”

鼎泰高科的崛起,核心在于其掌握了PCB微钻领域的极致精密制造技术——批量生产的最小尺寸钻针直径仅0.05mm,非量产领域更是突破0.01mm技术极限,这种“针尖绣花”级的工艺壁垒,构筑了难以逾越的竞争护城河。而厦芝精密的技术实力,正与鼎泰高科形成强势呼应,且在细分高端领域形成差异化优势。

作为承接日本东芝控股企业核心资产与技术团队的企业,厦芝精密深耕PCB微钻三十年,已构建覆盖0.09mm—0.35mm的全尺寸产品矩阵,在0.20mm以下极小径钻针领域市占率达到20%-30%,位列全球前五、国内前三。其核心竞争力集中在AI服务器板用钻针(国内前三,市占率5%-8%)与高端载板用钻针(国内前五,市占率3%-5%),是国内少数能稳定供应50倍径钻针的厂商,最小产品直径可达0.09mm,完美匹配AI服务器PCB从12层向78层升级的钻孔需求。更关键的是,其独创“产品技术+设备自主”双优势,自主研制段差机、沟刃研机等核心生产设备,彻底摆脱进口依赖,这与鼎泰高科通过子公司鼎泰机器人自研高精密磨削机床(成本仅为瑞士进口设备的1/3)的路径高度一致。

技术壁垒直接转化为盈利优势。鼎泰高科2024年毛利率高达40.62%,净利润2.27亿元,核心得益于高端产品的溢价能力。而厦芝精密聚焦的高端涂层钻针赛道,正处于国产替代的关键突破期——当前国产0.1mm钻针寿命虽仅为进口产品的60%-65%,但厦芝精密通过持续工艺优化,已将良率提升至行业领先水平,且契合华为、深南电路等头部企业2026年前关键耗材国产化率超50%的硬性要求。随着技术差距持续缩小,其盈利能力有望快速向鼎泰高科看齐。

二、客户共振:三十年沉淀的高端生态,锁定长期增长基本盘

PCB行业严苛的“合格供应商认证制度”,决定了客户资源是细分龙头的核心资产——一旦通过多维度考核,合作黏性往往长达十年以上,这也是鼎泰高科业绩持续增长的关键支撑。鼎泰高科凭借稳定的产品品质,与全球PCB龙头深度绑定,占据AI服务器钻针市场80%份额,形成“双寡头”格局;而厦芝精密的客户布局同样具备稀缺性与高成长性。

历经三十年深耕,厦芝精密已构建覆盖日资、台资、陆资及国际龙头的高端客户体系,合作名单包括奥地利AT&S、深南电路、胜宏科技、华通电脑、日本名幸电子等全球PCB巨头。尤其在AI服务器这一高景气赛道,厦芝精密率先切入胜宏科技、深南电路等头部企业供应链,这种先发优势与鼎泰高科在AI PCB爆发期的客户卡位如出一辙。2024-2025年,厦芝精密营收从1.25亿元增长至1.35亿元,净利润从927.21万元增至1127.37万元,业绩稳步增长的背后,正是高端客户资源的持续赋能。随着AI服务器需求加速放量(单块主板耗针量从2只飙至20只以上),厦芝精密的客户粘性将进一步强化,为业绩增长提供强确定性支撑。

三、赛道同频:AI驱动的供需缺口,复制千亿市场扩容机遇

鼎泰高科的爆发,本质是踩中了AI产业驱动下高端PCB需求激增的时代风口。2024年鼎泰高科营收15.80亿元,净利润2.27亿元,核心受益于AI服务器及高速交换机硬件升级带来的订单爆发;而厦芝精密所处的PCB微钻赛道,正面临更为严峻的供需失衡与国产替代机遇,成长空间更为广阔。

从市场数据来看,赛道增长确定性显著:据Prismark预测,2024—2029年全球HDI板市场规模年均复合增长率达9.3%,2029年将增至215亿美元;同期全球微型钻针年均需求增速达11.2%,而高端产能扩张速度仅为6.5%,供需缺口持续扩大。更关键的是,AI服务器的爆发式增长催生了“史上最疯狂的供需失衡”——2025年全球高端钻针供给仅6.5亿支,2026年需求将飙升至40亿支,缺口高达22亿支。这一增长逻辑与鼎泰高科的成长背景高度契合,而厦芝精密聚焦的0.20mm以下极小径钻针,恰好是缺口最大的细分领域(2024年中国大陆采购量中≤0.15mm产品占比已达47%)。

国产替代的紧迫性进一步放大赛道价值。当前全球高端PCB钻针市场78%份额被日本迪思科、美国UnionTool等海外企业垄断,0.1mm及以下超细径领域严重依赖进口。但地缘政治风险与政策支持正在加速替代进程:2024年美国将超精密刀具相关设备与材料纳入出口管制,国家集成电路产业投资基金三期亦将“基础工艺装备与核心材料”列为重点投向,预计未来三年将有超30亿元专项资金支持。鼎泰高科已通过国产替代实现业绩爆发,而厦芝精密在极小径钻针与AI服务器钻针领域的技术积累,将使其充分享受这一时代红利,成长曲线有望复刻甚至超越鼎泰高科从10亿级营收向30亿级跨越的路径。

四、协同赋能:资本+制造双重加持,突破成长瓶颈

鼎泰高科的独立成长,依赖于自身资本投入与产能扩张,其泰国工厂产能从300万支/月扩至500万支/月,仍难以完全满足市场需求,订单已排至2026年中;而厦芝精密则获得了民爆光电资本平台与制造能力的双重赋能,这种协同效应让其成长速度有望超越前者。

从产能突破来看,PCB微钻行业面临严重的设备卡脖子问题——高精度五轴联动数控磨床几乎全部来自瑞士Step-Tec与德国Krber,单台设备超300万欧元且交货周期长达12–18个月。民爆光电作为上市公司,拥有多元化融资渠道与资金实力,可快速投入资金支持厦芝精密扩大产能,或加速核心设备的国产化替代研发,大幅缩短产能落地周期。这种资本赋能将帮助厦芝精密抢抓AI服务器需求爆发的时间窗口,避免重蹈鼎泰高科“产能跟不上需求”的困境。

从技术协同来看,民爆光电在LED照明领域积累的精密制造、材料工艺、品质管控能力,与PCB钻针生产高度契合——两者均要求微米级的尺寸精度与稳定的产品良率,这种能力迁移为跨界整合提供了天然基础。更重要的是,民爆光电的资本支持将加速厦芝精密在核心技术上的突破,例如提升0.1mm以下钻针的寿命(当前国产产品仅为进口的60%-65%)、优化纳米金刚石涂层工艺等,进一步缩小与国际巨头的差距。

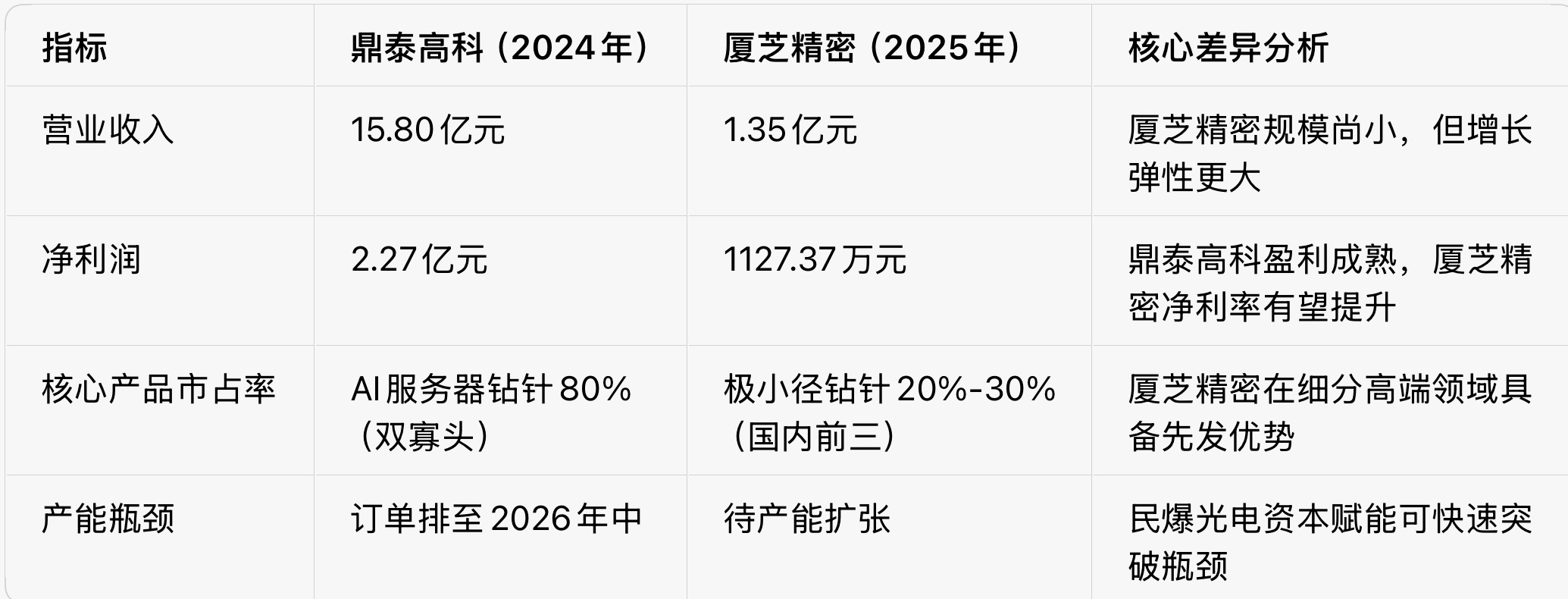

五、财务对比与成长潜力:从“小而美”到“大而强”

对比鼎泰高科与厦芝精密的财务数据,可清晰看到后者的成长潜力与收购后的价值释放空间:

从成长路径来看,鼎泰高科用十年时间实现从亿元级营收到15亿级的跨越,而厦芝精密有望借助资本赋能实现“加速跑”:假设2026年AI服务器钻针缺口持续扩大,厦芝精密在民爆光电支持下产能扩张3倍,叠加高端产品价格上涨(当前AI钻针价格已从3元/支涨至7-10元/支),预计2027年营收有望突破5亿元,2029年向10亿元靠拢,复刻鼎泰高科的成长速度。

值得注意的是,当前民爆光电股价存在短期估值泡沫(截至2026年2月8日,内在价值约45-50元/股,现价97.12元),但中长期价值取决于收购整合效果与产能爬坡进度。若能顺利实现技术协同与产能释放,厦芝精密的业绩增厚效应将逐步显现,民爆光电有望从“估值炒作”转向“价值兑现”,真正成为下一个鼎泰高科。

六、风险提示与关键观察点

1. 整合风险:民爆光电与厦芝精密在业务模式、管理体系上存在差异,技术协同与产能整合进度可能不及预期;

2. 技术迭代风险:PCB行业向更高精度、更高层数升级,若厦芝精密未能持续突破0.08mm以下钻针技术,可能丧失竞争优势;

3. 产能扩张风险:核心生产设备依赖进口,交付周期长,可能导致厦芝精密错失市场窗口期;

4. 关键观察点:收购交割进度、2026年Q2产能爬坡数据、深南电路等核心客户的订单放量情况、自研设备的良率提升幅度。

结语:从跨界并购到行业标杆,民爆光电的成长确定性

鼎泰高科的成功,是技术壁垒、客户沉淀与赛道红利共振的结果,而民爆光电收购厦芝精密的交易,恰恰集齐了这三大核心要素。厦芝精密三十年积累的技术与客户壁垒(细分市场国内前三),叠加AI驱动的22亿支供需缺口与国产替代政策红利,再加上民爆光电资本平台的赋能,构成了清晰的成长路径。

资本市场的热烈反应,本质是对这种成长确定性的认可。随着收购完成后产能扩张与客户深化,民爆光电有望复刻鼎泰高科的成长轨迹,从传统制造企业蜕变为AI产业链上游的高端制造标杆。

在PCB微钻国产替代加速与AI产业持续爆发的双重背景下,民爆光电的长期价值值得期待。风起于青萍之末,浪成于微澜之间,下一个鼎泰高科的故事,或许正在悄然上演。