2025年11月20日并无专门针对磷酸化工反内卷的全新报道,近期核心相关报道是11月18日中国化学与物理电源行业协会召开的《磷酸铁锂材料行业成本研究》研讨会内容,该会议聚焦磷酸化工下游核心领域磷酸铁锂的反内卷问题,以下是报道核心及对ST合纵、清水源的影响分析: 磷酸化工相关反内卷报道核心内容 1.揭示行业内卷现状:2024年国内磷酸铁锂正极材料产能近470万吨,但实际产量仅230余万吨,产能利用率约50%;2022年底至2025年8月,其价格从17.3万元/吨跌至3.4万元/吨,累计跌幅80.2%,全行业连续亏损超36个月,且盈利企业占比仅16.7%,企业资产负债率普遍较高,外部融资扩产渠道基本关闭。不过6月后需求回暖,头部企业订单排至2026年,部分电池企业出现“一吨难求”。2.提出反内卷协同倡议:协会倡议以成本指数重建市场定价逻辑,构建全环节成本核算体系遏制恶性竞争;以技术创新为突破口,推动高压密磷酸铁锂等前沿技术攻关;以供需平衡构建协同生态,建立产能预警机制引导产能有序释放。 对ST合纵的影响 1.长期利好经营环境改善:ST合纵涉及磷化工与磷酸铁锂相关新能源材料业务,此前因行业内卷面临产品竞争力不足、产能利用率低于60%等问题。反内卷政策推动中小产能退出、遏制低价恶性竞争,能缓解其产品价格承压的困境,同时行业向高质量发展转型,也契合公司聚焦核心业务、升级技术的自救方向,长期利于其提升产能利用率与毛利率。2.短期难改经营困境:公司当前资产负债率极高,资金链紧张,且研发和生产能力与头部企业差距较大。反内卷倡导的技术升级需要大量资金与研发投入,这对现阶段的ST合纵而言难度较大,短期内难以借助反内卷政策快速扭转亏损局面和摘帽压力。 对清水源的影响 1.直接受益于产品涨价与格局优化:清水源拥有3万吨黄磷产能,黄磷作为磷酸化工核心原料,反内卷政策推动行业供需格局改善,叠加近期黄磷价格上涨,其黄磷相关业务盈利空间显著提升,2025年三季度该业务营收同比增长78%。11月6日磷化工板块爆发时,清水源还收获20%涨停,足见市场对其受益于行业回暖的预期。2.契合技术升级方向凸显成长潜力:反内卷政策鼓励前沿技术攻关,清水源已布局五硫化二磷产品研发,该产品是固态电解质的关键原料,且已完成小试工艺开发并与多家固态电池材料企业达成合作意向。这

◆

◆

发表于 2025-11-20 20:45:04

发布于 湖南

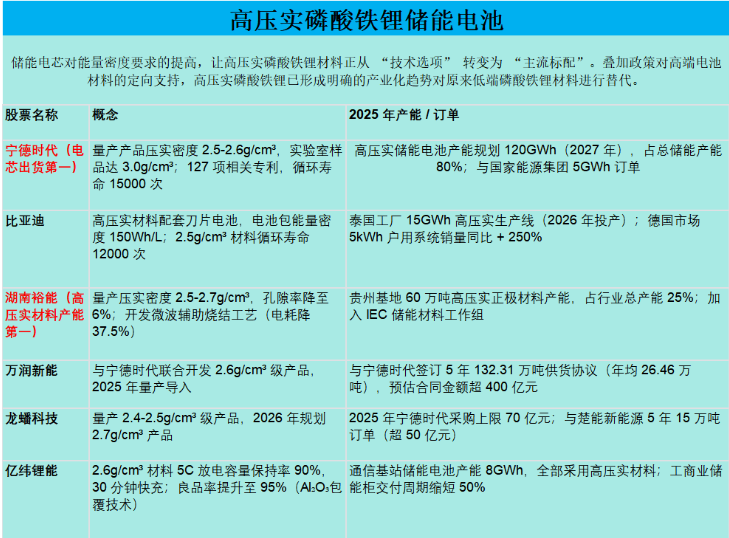

先说结论:本次储能电芯缺货的主要原因是高压密磷酸铁锂材料的供需失衡。

2025年以来,储能电池电芯供不应求,出货严重缺货。

据 36 氪报道,2025 年上半年储能电芯出货量同比激增 106%,冲破 258GWh,但仍然满足不了市场需求,供应链四处找货却无库存,电芯工厂一季度产能就被包满,无法给客户加单。

尤其是314Ah 大容量储能电芯,缺货更严重。而造成储能电芯缺货的主要原因是高压密磷酸铁锂材料的供需失衡与锂资源供应扰动的叠加效应。

储能电池电芯的缺货预期预计将持续至2025 年底至 2026 年上半年,但结构性短缺(如高压密磷酸铁锂(LFP)和大容量电芯)可能延续更久。

目前2025 年实际供给仅 32 万吨,供需缺口率超 28%

以下是相关概念股

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》