涛涛车业(301345)正在谋求把“老头乐”生意推向更大的资本市场。作为国内电动低速车和两轮车出口的头部企业,今年以来公司股价累计上涨约250%,阶段市值最高逼近250亿元。11月13日股价收报213.6元,市场热度不减。继A股上市并持续实施高比例分红之后,公司日前向港交所递交H股上市申请,意图构建A+H架构,试图在全球资本市场讲述更大的增长故事。

但与强劲的财务表现并行的,是不断浮现的监管风险与治理考题。从美国发起的337调查,到国内多起涉及出口申报、危险品托运和产品质量的处罚,再到收入结构对单一市场和少数客户的依赖,以及家族式治理结构下分红与再融资并行的资本路径——涛涛车业的增长,既真实,也脆弱。它能否撑得住A+H的新阶段,仍需接受更严苛的审视。

99%收入来自境外,贸易风险高企

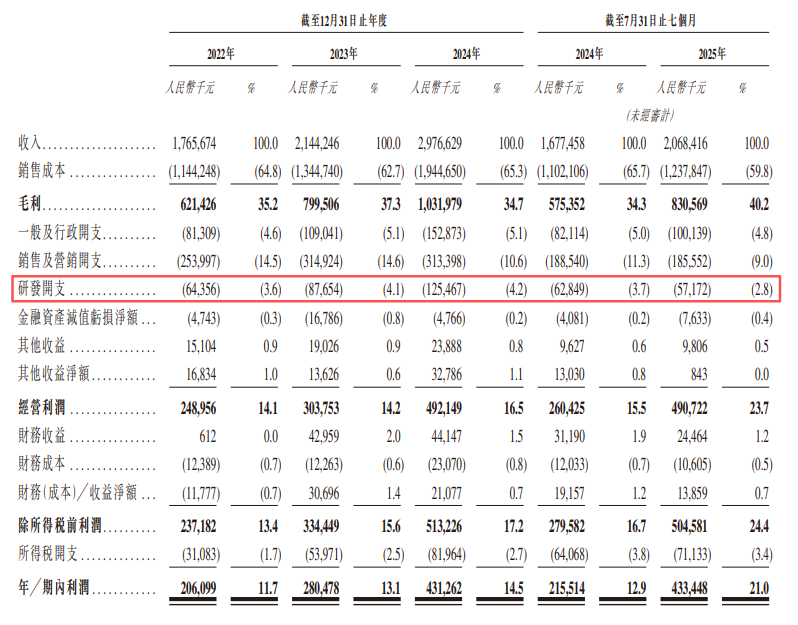

财务表现仍然是涛涛车业最亮眼的资本语言。2025年上半年,公司实现营业收入约17.1亿元,同比增长23%;归母净利润约3.4亿元,同比增长近九成,净利率升至约20%。前三季度,收入扩大到27.73亿元,归母净利润达到6.07亿元,同比增幅超过一倍。无论营收还是利润,公司均处于景气周期高点。

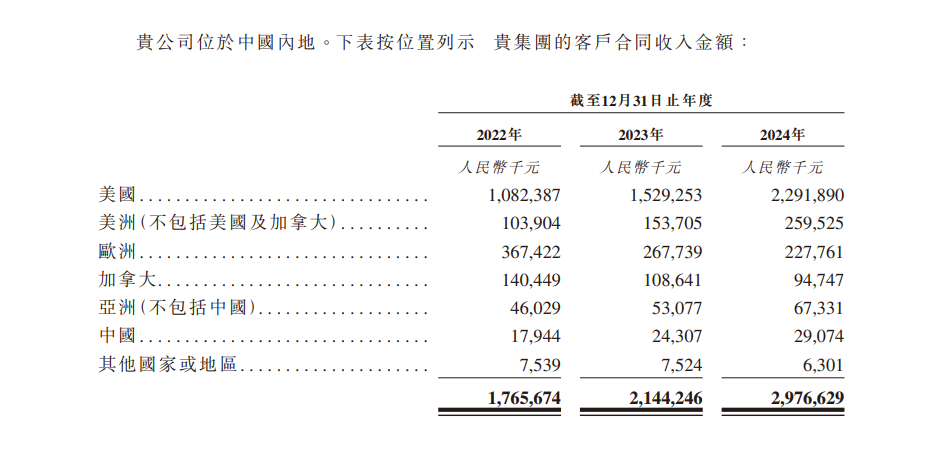

但支撑这套增长叙事的基础并不宽广。根据招股书,公司超过99%的收入来自境外,其中美国市场长期贡献约七成收入,欧洲、美洲其他国家构成其余部分。对出口企业而言这并不罕见,但在涛涛车业这里,收入增长曲线与单一市场的高度绑定,被放大为结构性风险。在中美贸易摩擦不断加大的背景下,收入结构的这种地域分布风险不言而喻。

客户集中度则进一步强化了这一风险特征。招股书披露,2024年前五大客户合计贡献约34.9%的收入,主要为北美大型连锁零售商和品牌商。与动辄超过50%的典型高集中度相比,涛涛车业的占比属于中偏高水平,但在“一旦大客户压价或重构供应链即可能形成实质冲击”的出口行业,这一集中度足以对公司盈利路径构成波动。

与此同时,公司持续加大境外资产布局。在美国、泰国、越南等地布局工厂、仓储和渠道体系,使跨境运营链条不断拉长。全球化布局有助于规避部分关税压力,但也使公司在地缘政治、合规要求和运营管理方面面临更复杂的环境。

在增长叙事之上,公司也试图打造“第二故事线”——借由与机器人企业的合作推出人形机器人概念。但从披露看,相关业务仍处于展示与推广阶段,短期难以贡献现金流,对冲主业集中度风险的作用有限。

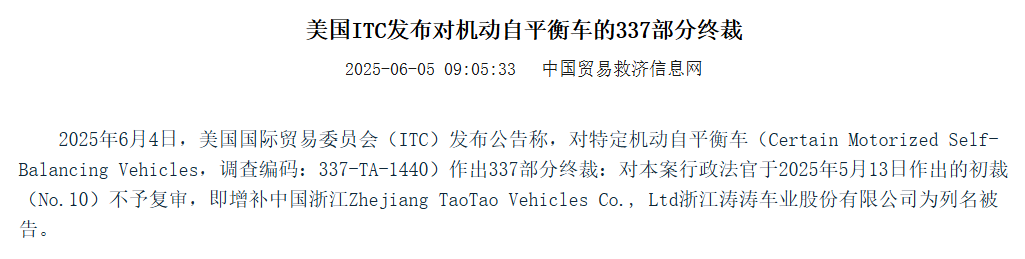

与高速增长同步的,是合规风险的持续暴露。最受关注的是美国国际贸易委员会(ITC)于2025年对“特定机动自平衡车”发起的337调查(337-TA-1440)。涛涛车业虽未在最初名单中,但申诉人随后追加其为被告,ITC裁定同意增补。调查仍在推进,结果尚未可知。

337之外,更高烈度的贸易风险正在逼近。招股书披露,公司大部分关键部件仍在中国生产,再运往越南组装后出口至美国,这一路径正在被美国纳入对电动出行产品的反倾销与反补贴税调查范围。2025年9月8日,公司已就调查中的“关键情形”裁定向美国国际贸易法院提出上诉。若裁定不利,公司可能面临高额追加关税、现金保证金甚至追溯性征税,直接改变盈利能力和出口模式。

公司同时对美国海关的另一项关税分类决定提起诉讼,涉案悬浮滑板产品的潜在风险金额约173万美元。若最终判决不利,将形成影响同类产品税率的先例,使公司在美国市场的成本结构进一步承压。

当公司超过七成收入来自美国时,任何涉及产品责任、专利纠纷或贸易摩擦的调查,都可能对其出口节奏构成潜在冲击。即便最终以和解或授权方式解决,结构性依赖本身仍难以被消除。

合规问题频生

国内多起行政处罚则暴露出涛涛车业在出口链条上可能存在的“薄弱点”。2024年5月,嘉兴海事局认定公司在托运危险货物过程中申报不实,罚款6.01万元。危险品托运是跨境运输监管最严的一环,申报不实意味着运输链条安全管理存在隐患。

宁波海关在2025年8月的处罚决定书中指明,公司申报出口的4票货物实际可组装为2000辆全地形车,存在品名及商品编号申报不实情形,被罚42.35万元。随后,宁波海关又因一批全地形车规格申报偏差,对公司处以1.98万元罚款。

这些处罚金额不高,却呈现出明显的重复性特征——均发生在“出口申报—许可证管理—产品安全”这一关键链条。对于一家高度依赖出口的企业而言,这些“低金额处罚”更像是合规体系的压力测试,提示风险并未完全被识别和解决。

此外,招股书还提及,公司过去在向俄罗斯等市场出口时曾采用第三方结算安排,即由非交易对手的第三方收取货款。相关交易金额在若干年度占收入比例不算极高,但在国际制裁与反洗钱监管趋严背景下,这类安排一旦缺乏充分的“了解你的客户”(KYC)与资金来源核查,将在日后监管问责时被放大审视。公司在申请港股上市前已宣布不再采用类似安排,但存量风险是否已经完全消化,同样需要时间检验。

大额分红,实控人收益颇丰

资本市场对涛涛车业的热情,与这家公司颇为“大方”的分红政策密切相关。

上市以来,公司多次实施现金分红。Choice 数据显示,2022-2024 年公司累计派发现金红利5.44 亿元,对应三年归母净利润的约59%。其中2022 年分红占归母净利润近八成,2023年与2024年也均超过五成,是制造类上市公司中相对少见的高分红节奏。

值得注意的是,分红的最大受益方是持股高度集中的控股股东。公开披露显示,曹马涛通过直接及间接方式合计持有公司67.41%股份。以此测算,三年累计分红中约3.6亿元流向实际控制人,若加上2025年前三季度的分红,曹马涛累计获得分红接近5亿元。在公司一年内到期负债抬升、部分资产处于质押或抵押安排,同时计划通过 H 股补充外部资本的背景下,这样的“高控股—高分红”结构,也令其资金安排逻辑受到更强关注。

这一资本轨迹是否出于稳定股东回报、税收结构、融资节奏等综合考量,公司尚未给出更多解释,而在港股上市前后,这一问题也势必成为市场的继续关注点,市场中难免会出现关于“先大比例分红、再讲新故事融资”的讨论。

与“讲新故事”的节奏相比,公司研发投入的节奏则显得相对保守。招股书显示,2022-2024年公司研发费用分别占收入的3.6%、4.1%和4.2%,今年前7个月该比例约为2.8%。在电动出行与智能化浪潮迭起的背景下,这样的研发强度与公司“全球老年电动出行领军者”“人形机器人新赛道”的定位之间,存在一定落差。

当机器人产品更多以与外部伙伴合作的形式出现时,市场有理由继续追问:公司未来核心竞争力究竟来自自研技术,还是来自供应链整合与渠道优势?

整体来看,涛涛车业是一家抓住海外电动出行需求窗口、具备较强盈利能力的民营制造企业,高增长、高净利率并非“纸面故事”。但同样清晰的是,这种增长路径高度依赖单一市场和少数大客户,在出口许可、危险品托运、产品质量等关键环节已多次踩线,同时还叠加337调查、高分红与再融资、有限研发投入等多重不确定性。在此背景下,赴港发行H股不仅是一场融资与估值的博弈,也是一场关于合规水平、内部治理与信息披露的“期中考试”。