中证智能财讯鑫磊股份(301317)1月30日晚间披露2025年度业绩预告,预计2025年归母净利润2.6亿元至3.2亿元,同比增长396.6%-511.2%;扣非净利润亏损4700万元至7900万元,上年同期盈利4112.61万元。以1月30日收盘价计算,鑫磊股份目前市盈率(TTM)约为20.7倍-25.48倍,市净率(LF)约4.93倍,市销率(TTM)约7.8倍。

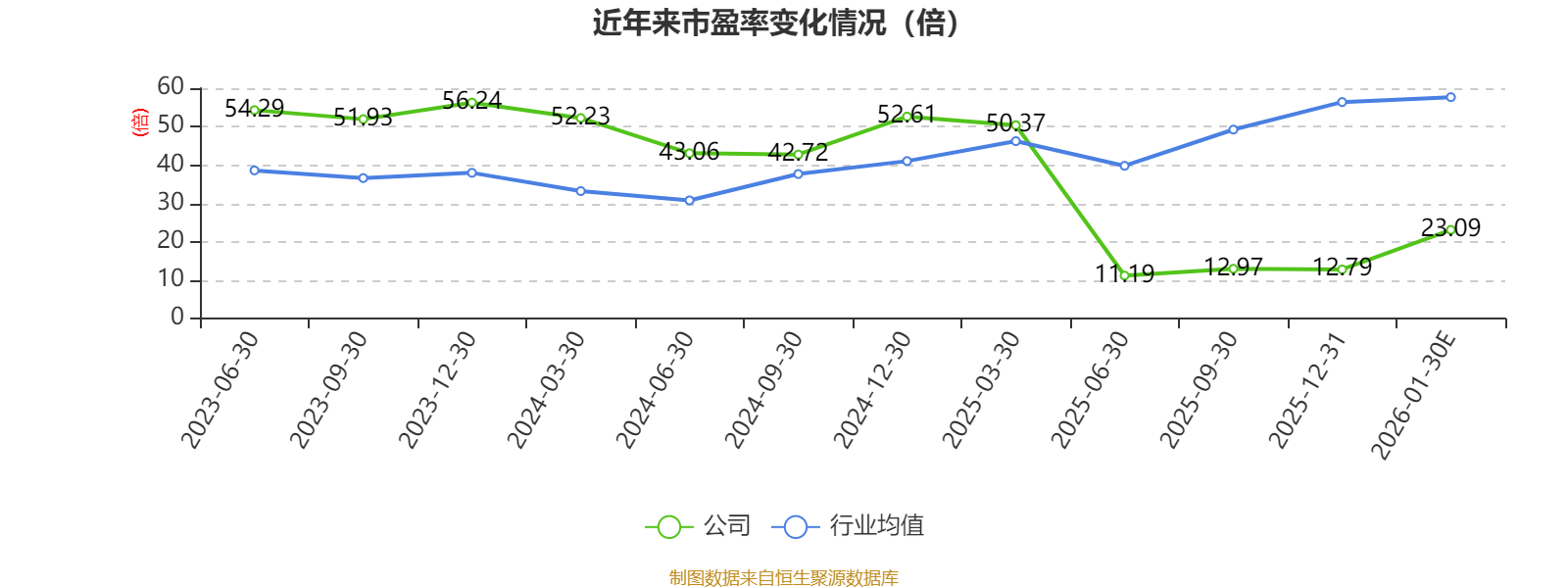

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营业务为节能、高效空气压缩机、鼓风机等流体空气动力设备和磁悬浮离心式冷水(热泵)机组、螺杆式冷水(热泵)机组、涡旋热泵机组等暖通空调设备的研发、生产和销售。

据公告,公司业绩变动原因为, 1、报告期内,公司归属于上市公司股东的净利润大幅上升,主要系老厂房土地收储所带来的收益。公司于2023年5月11日与浙江温岭工业园区管理委员会签署《温岭市国有土地使用权收购合同》,相关国有土地使用权及地面建筑物的收购款及补偿款共计56142.61万元计入当期资产处置收益,本期资产处置收益达约48800.00万元,较上年同期的938.41万元大幅增长,属于非经常性损益,直接推动净利润同比显著上升。

2、报告期内,归属于上市公司股东的扣除非经常性损益后的净利润亏损,主要系厂房和设备折旧大幅增加、新业务扩张转型期间费用上升、财务费用同比增长、信用减值损失扩大影响共同作用所致。具体原因如下:

(1)厂房搬迁及新项目建设导致折旧成本显著增加。公司老厂房土地收储后,于2023年5月25日竞拍获得新地块并建设东海塘未来工厂,未来工厂项目于2024年底完工并转入固定资产。2025年公司固定资产计提折旧较上年同期增加约2300.00-2600.00万元,其中生产车间、设备等的折旧增加了营业成本,新工厂员工宿舍的折旧增加了管理费用,对利润造成了一定的不利影响。

(2)新业务扩张转型期费用增加且收入产能尚未释放。公司上市后拓展暖通空调设备业务,该业务市场空间广阔,2025年新工厂投产后,产量尚处于逐步释放阶段,暖通设备处于市场前期拓展阶段。为搭建市场渠道,公司新引入销售团队,职工薪资、差旅费、业务招待费及市场宣传费等增加导致销售费用同比增加约2200.00-2400.00万元;同时,收入及产能尚未进入稳定释放阶段,本期营业收入较上年同期下降,营业毛利减少,费用与收入的反向变动进一步影响利润。

(3)财务费用同比大幅增长。公司近两年陆续有新厂房建设、磁悬浮项目、热泵项目等大规模资金投入,叠加煤改电项目回款进度不及预期,导致公司账面货币资金规模有所下降、利息收入同比减少,同时公司也新增了部分借款,导致2025年利息费用同比增加约620.00-680.00万元。上述因素影响下,本期财务费用较上期增加约1350.00-1550.00万元,由“利息净收入”转为“利息净支出”,对利润产生负面影响。

(4)信用减值损失同比扩大。公司暖通空调设备业务收入主要来自北方地区设备改造项目,受付款审批流程长等因素影响,部分应收账款回款延迟,长账龄应收账款占比上升。2025年公司计提信用减值损失较上年同期大幅增加约3000.00-6000.00万元,进一步影响公司利润。

3、其他需要说明的事项

根据税收相关规则,公司2025年因土地被政府收购产生的资产处置收益计入企业所得税收入,预计将导致公司2025年度高新技术产品(服务)收入占比未能达到60%,从而无法继续享受高新技术企业15%的企业所得税优惠税率(恢复适用25%税率)。经测算,此项税率变化预计导致公司就上述资产处置收益多缴纳所得税约4800万元。该所得税费用间接影响了公司整体利润水平。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

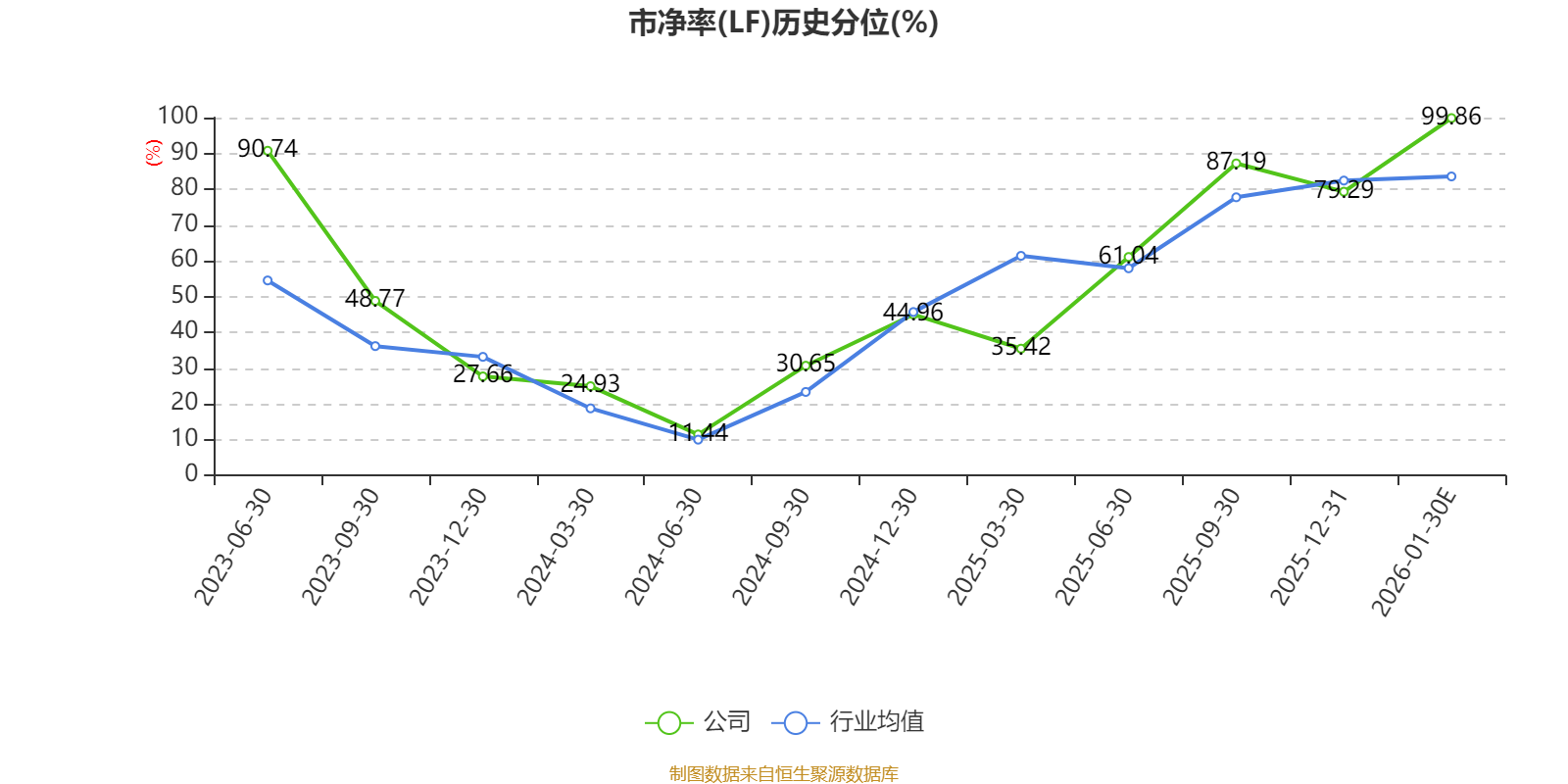

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

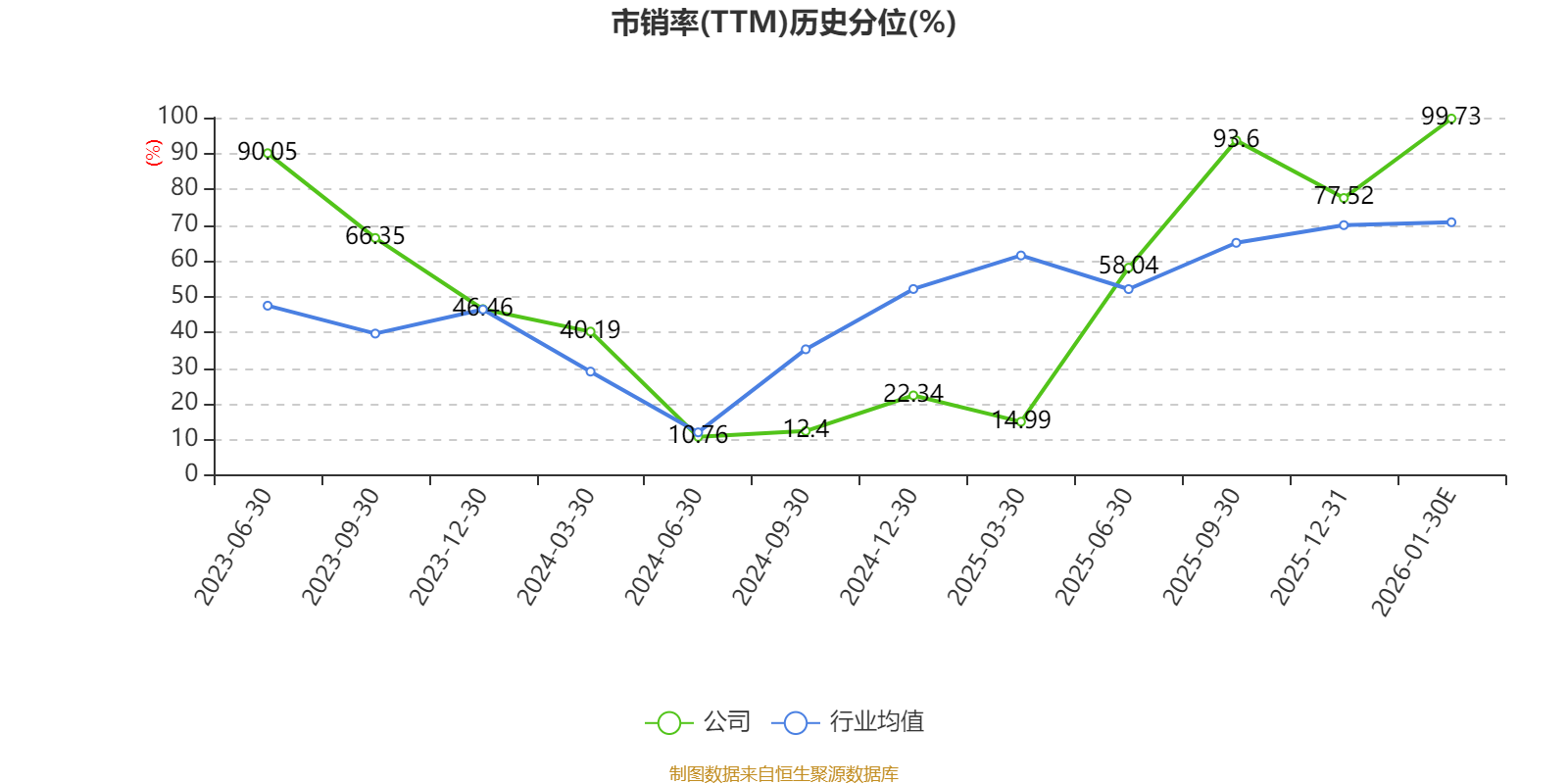

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

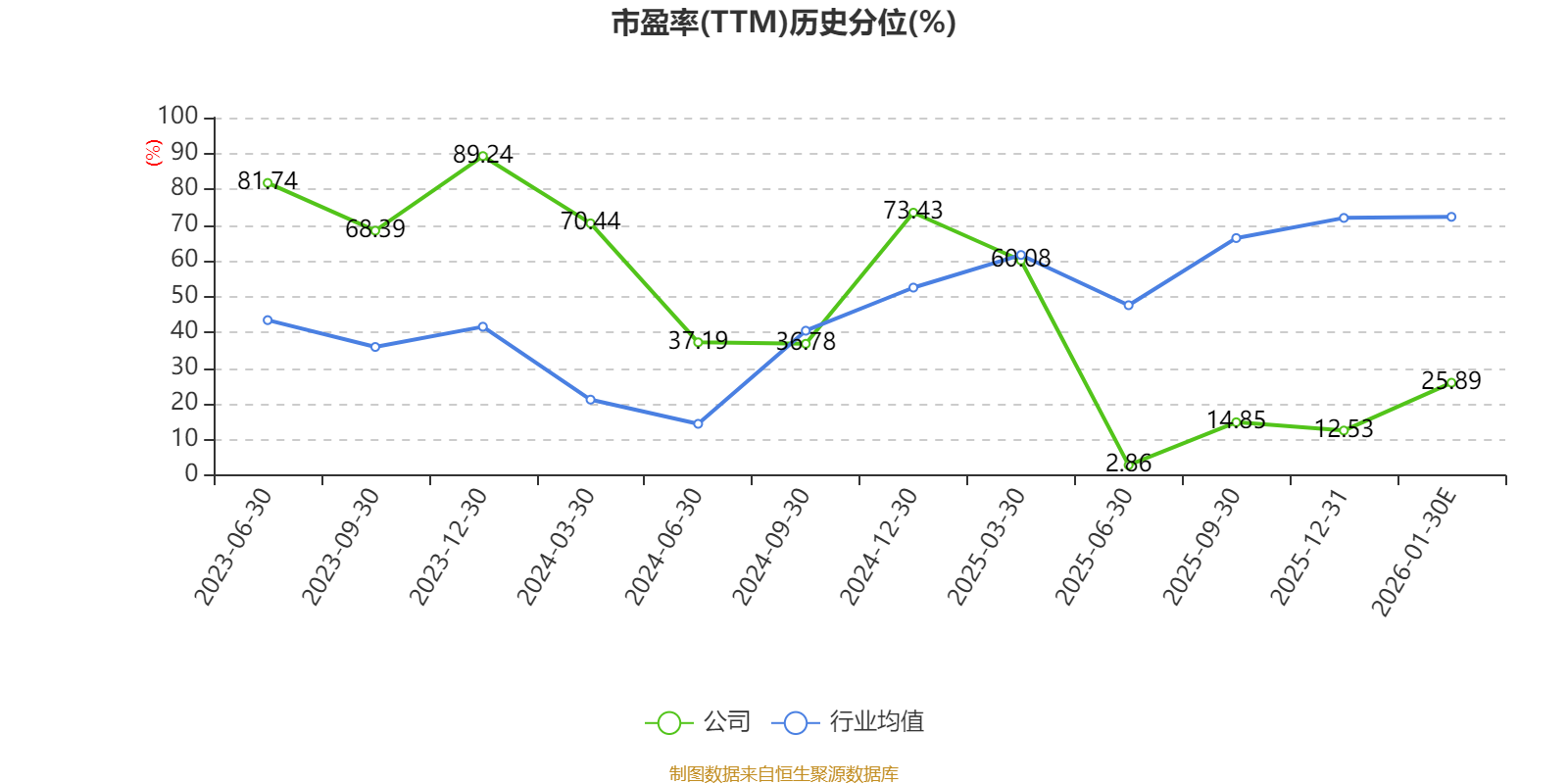

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。