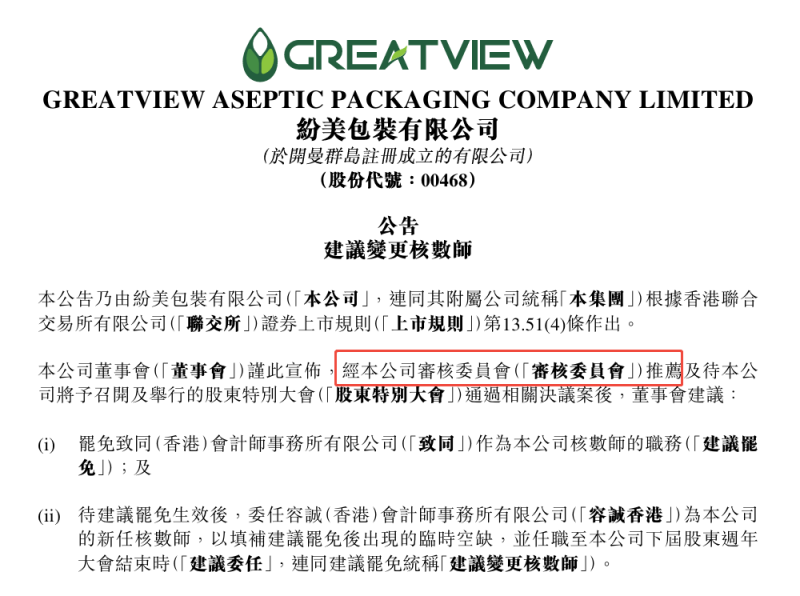

在控股股东新巨丰(301296.SZ)主导下,纷美包装(00468.HK)于1月13日公告拟罢免任职不足一年的致同(香港)会计师事务所,改聘与新巨丰存在长期合作关系的容诚接棒。

致同(香港)会计师事务所(Grant Thornton Hong Kong)

致同(香港)会计师事务所(Grant Thornton Hong Kong)是国际知名的专业服务机构,虽不属于国际 “四大”,但稳居全球及香港八大会计师事务所前列。依托致同国际覆盖150 多个市场的全球网络与深厚的跨境服务经验,致同香港专注于审计鉴证、税务及咨询服务,长期为港股上市公司、跨境企业及资本市场项目提供高水准专业服务。

容诚(香港)会计师事务所有限公司

2026年1月6日,香港会计及财务汇报局(会财局)发布公告,对容诚(香港)会计师事务所有限公司(涉案期间容诚香港以前称“先机会计师行有限公司”注册)、李伟志先生及陈健伟先生作出严厉纪律处分:对相关方进行公开谴责;合共处以118.3万港元罚款,其中容诚香港单独被罚80.8万港元;同时责令相关责任人员支付全部调查费用。

调查显示,2022至2023年间,容诚香港的前身先机会计师行有限公司先后授权未完成法定注册的李伟志及陈健伟,担任14项公众利益实体审计业务的项目合伙人,二人各自主持7项无资质审计工作,严重违反会财局条例的注册规定;更严重的是,该所在2022年有近5个月时间,既无注册项目合伙人,亦无注册质素监控制度负责人,且未按规定向香港会计师公会报备,此外陈健伟在调查期间还未按法定要求作出回应。

会财局明确指出,上述违规行为严重妨碍规管机构依法履行法定职责,损害会计行业声誉,还会增加投资者面临的风险。这一处罚事件凸显了香港会计行业监管趋严的背景,也直接反映出容诚(香港)在审计合规、人员管理、质量控制等方面存在重大漏洞。

新巨丰罢免致同并委任容诚接棒,相关程序虽符合法定要求,但在审计关键节点更换核数师,此举是否合情、合理、符合良好企业管治原则?

致同于2月6日发出第二封异议函,以详实证据逐条反击,而纷美包装审核委员会2月9日的回应避重就轻,让事件合理性愈发受疑。

作为在专业服务领域深耕四十余年的国际知名会计师事务所,致同的反击不仅是为了维护自身权益与声誉,更是为了捍卫审计行业的独立底线以及资本市场的公平秩序。

另一方面,容诚业务聚焦在境内,大型跨境企业审计经验及能力可能远不及致同,且其香港公司近期还因严重违反审计合规规定遭到监管处罚,执业资质与专业能力均存在重大瑕疵。

一、罢免致同?

纷美包装自2025年2月19日起停牌,股价定格在2.28港元,总市值32.08亿港元。根据联交所复牌指引,公司须“公布所有未完成财务业绩”,且2025财年业绩需在2026年8月31日前刊发,否则将面临除牌风险。对于2025年3月才完成控股的新巨丰而言,若纷美退市,前期收购投入将大幅减值。

目前,纷美包装的管理层已由新巨丰领导班子主导,将审计停滞责任甩给核数师致同,公告称其“未获第二阶段调查详情,无法推进国际业务审计”,且“讨论无果影响复牌”。

为了快速解决审计问题,控股股东新巨丰拟将长期合作的核数师容诚嫁接至纷美包装。公告称,因纷美包装完成重组后终止国际业务综合入账,核心业务位于中国,聘请深耕国内审计的机构能“提高审核流程的效率”。

但新巨丰这一理由,与致同的实际审计能力形成明显矛盾,且拟委任的容诚(香港)会计师事务所有限公司,近期还因合规问题遭到香港会计及财务汇报局的严厉处罚,其执业合规性与专业能力均存疑。

事实上,纷美作为覆盖亚欧美非的无菌包装龙头,客户包括蒙牛、雀巢等,审计涉及多国会计准则与跨境合规,这对核数师专业能力要求极高。而致同作为中国最早的会计师事务所之一,是致同国际中国大陆唯一成员所,其拥有超过350名合伙人及7000余名专业人员,目前服务超过300家上市公司,数万家大型国有、外资及民营企业,专业公信力备受认可。

致同在2月6日的异议函中明确表示,其可依托致同国际网络,在中、欧两地调配充足专业人员与资源,承接纷美包装的跨境审计工作,且已基本完成2024财年的审计工作。由此可见,所谓的“能力适配”,只是新巨丰管理层推动核数师更换、实现对纷美包装财务掌控的合理化说辞。

纷美以致同筹备 2024 财年审计工作长期拖延、坚持以第二阶段调查最终报告为前提导致审计无法推进、可能延误年报发布并影响复牌进度为由,要求更换核数师。但审计停滞的可能根源,在于纷美包装新管理层,即新巨丰。新巨丰为彻底掌控纷美包装财务话语权、扫清审计独立监督障碍、确保复牌与并表进程完全符合自身诉求,借审计僵局为由强行更换核数师。

公告显示,变更核数师的提议经纷美包装审核委员会推荐,且审核委员会与董事会均称“此次变更符合公司及股东整体利益”。

但结合公司治理结构来看,纷美包装主席兼执行董事袁训军为新巨丰系核心人员,董事会成员构成也由新巨丰主导,这意味着此次核数师更换,本质上是新巨丰单方面的意志体现,而非基于纷美包装全体股东利益作出的独立、审慎决策。

二、致同反击:纯属误导公众,影响专业

面对片面指控,致同以清晰时间线与确凿证据展开反击。

1.审计拖延:责任在纷美调查混乱,审计委员会变更及接连交替独立调查机构及要求

致同梳理的时间线无可辩驳:2025年4月完成全部审计现场工作;6月27日收到调查报告草案;8月13日收到更新草案后,一周内便汇报“2024财年审计基本完成,仅余特别调查衍生事项”。而纷美直至10月才公布第一阶段调查结果,宣布启动第二阶段调查,11月又更换调查人,直至致同发函仍未提供任何有效信息。

讽刺的是,在提出罢免致同的建议仅仅两天后,纷美便迅速公布了第二阶段的详细调查结果。这一时间上的紧密关联,强烈暗示公司此前并非无法提供相关资料,而是存在刻意推迟披露关键信息、制造审计僵局,继而将责任归咎于核数师的嫌疑。

甚至不由让人心生疑惑:致同始终拒绝签署、接纳或认可这份迟来的第二阶段“草稿”调查报告,认为其内容存在问题,不愿为第二阶段“草稿”调查报告背书,这也可能成为新巨丰领导班子执意换掉致同的重要原因。

正如致同在异议函中所言:“吾等不能接受审计长期拖延的断言”,问题的核心确实在于公司自身的调查工作推进迟缓且沟通不畅。

2.费用争议:获批且合理,属刻意误导

针对“审计费用高昂无依据”的暗示,致同反驳称相关表述“极不完整”。审计费用已获纷美审核委员会批准,定价基础是“合伙人与专业人员大量投入、中欧跨境资源调配及复杂问题处理责任”,且该依据已提前充分传达。纷美业务横跨多国,审计涉及跨境交易与合规难点,致同的人力与资源投入与费用完全匹配,片面指责未阐明定价基础,纯属误导公众。

3.信息披露违规:单方面切断沟通

致同揭露,2026年1月29日办公时间后,纷美才提供补充公告草案,致同当日反馈意见后,公司未作任何讨论,未提供最终版供审阅,也未通知刊发日期,便直接发布片面公告。这一操作违反港交所上市规则第13.88条,剥夺了核数师合法申辩权,导致公众对事件产生不完整理解,违背信息披露真实完整原则。

三、公司避重就轻的回应

面对致同逐条反驳,纷美审核委员会仅重申两点:一是致同审计需以最终调查报告为前提,时间存在不确定性;二是新任核数师能提供审计确定性。可新任核数师尚未进场,又如何能确保其必然提供审计确定性?

这份苍白回应完全回避核心质疑,未解答审计责任归属、费用合理性及信息披露合规性等关键问题,也让此次核数师更换的合理性愈发受到市场质疑,所谓罢免理由根本站不住脚。

更值得资本市场关注的是,拟委任的新任核数师容诚(香港)与大股东新巨丰存在直接的业务关联。根据1月13日公告披露,容诚会计师事务所为新巨丰的现任核数师,此次新巨丰主导纷美包装委任容诚(香港),已引发市场对审计独立性的广泛质疑。审计独立性是资本市场财务信息真实的核心保障,而核数师与大股东的直接业务关联,或与港股市场对上市主体审计独立性的监管要求存在冲突,其审计工作的公允性也因此受到市场关注。

四、阵前易帅,罢免致同后遗症

纷美包装已停牌近一年,按照港交所上市规则,主板上市公司连续停牌满18个月将被强制启动除牌程序,几乎没有挽回余地。公司必须在2026年8月31日前,向监管机构与全体股东刊发完整、合规的经审计财务业绩,否则将直接退市、投资者与债权方均面临重大损失。

眼下时间窗口已极度紧张:公司必须在2月底前完成核数师变更,才能勉强留给新审计机构足够时间完成年度审计、出具无保留报告,并同步满足联交所复牌指引的全部要求。在退市红线步步紧逼的危急时刻,新巨丰却执意罢免已基本完成2024财年审计、具备完整跨境能力的致同,强行换上曾受香港会计及财务汇报局处罚、合规记录存疑的容诚,此举不仅严重违背审计连续性原则,更制造审计断层,大幅拉高复牌失败、最终退市的概率,合理性存疑。

更值得警惕的是,新巨丰为完成此次收购,背负了大额银行并购贷款,叠加整合成本高企,新巨丰与纷美包装双方盈利均已大幅下滑,现金流与偿债能力本就承压。在停牌、业绩承压、退市风险三重压力下,控股股东强行更换核数师、打破原有审计进程,极易引发债权银行对财务真实性、内控有效性、偿债安全性的强烈质疑,触发银行收紧授信、提高利率、要求提前还款或追加担保,甚至引发信贷违约、资金链紧张等连锁风险。

在退市倒计时与债务压力叠加的敏感节点,由控股股东新巨丰主导的纷美现任管理层,弃用成熟可信的现任核数师、执意引入存疑机构,既不符合公司复牌大局,也不符合全体股东与债权人利益,其背后动机与合理性,值得市场高度警惕。

五、坚守规则:捍卫审计行业专业底线

作为资本市场“看门人”,核数师的独立客观是财务信息真实的核心保障,港股严格的核数师制度正是为了保护投资者利益、维护市场秩序。新巨丰主导的罢免,本质是资本强权对规则的挑战,若放任不管,审计公信力将荡然无存,市场制度根基将被动摇。

而容诚(香港)近期的被罚案例也充分说明,香港监管机构对核数师合规性的审查力度持续加强,任何违反注册及通知规定的行为都将面临严厉处罚,这也为纷美与致同的审计纠纷增添了重要的行业监管注脚,新巨丰执意委任有违规处罚记录的容诚,更让其此次操作的合规性备受质疑。

进一步讲,此次核数师更换风波,看似是纷美包装复牌保牌压力下的临时举措,实则是新巨丰“蛇吞象”式收购后,激进整合引发的治理困局的集中爆发。回溯收购背景,新巨丰对纷美包装的收购,从一开始就埋下了激进的种子,而并购后的整合失序,最终导致了如今的审计停滞与核数师更换争议。

因此,自控股以来,新巨丰与纷美原管理层在国际业务整合上分歧严重,核心问题未解决,却凭借控股优势提出变更核数师。随着双方争议持续升级,监管机构必将对本次核数师变更事项予以关注,审慎审视相关操作的合规性,依法保障相关方合法权利,强化日常监管,维护港股市场公平有序运行。

新巨丰应与致同坦诚沟通,按审计准则提供完整调查资料,保障审计正常开展;尊重纷美治理独立性,通过合法合规方式推进复牌,而非走一刀切“更换审计机构”的捷径。

资本市场是弱肉强食的丛林,但是任何资本都须在规则框架内行事。新巨丰若想实现真正整合成功,靠的不是资本强权,而是对规则的敬畏、对专业的尊重、对大小股东利益的维护。这场风波是规则与强权的较量,唯有坚守专业、捍卫规则,才能保障资本市场健康发展,这既是对致同专业的尊重,也是对市场的敬畏,更是对全体大小股东的负责。