2025年三季报的披露,使新巨丰在无菌包装行业的真实处境更加清晰:一边是营收大幅增长63.71%,一边是归母净利润下降45.47%,再叠加对全球第四大无菌包装供应商纷美包装的高溢价收购及随后的治理震荡,公司站在了扩张与压力并存的关键节点。

对于一个处于快速扩产、深度并购与行业调整周期叠加的制造企业而言,这份报表背后的逻辑,比表面数字更值得关注。

规模扩张明显,但利润端全面承压

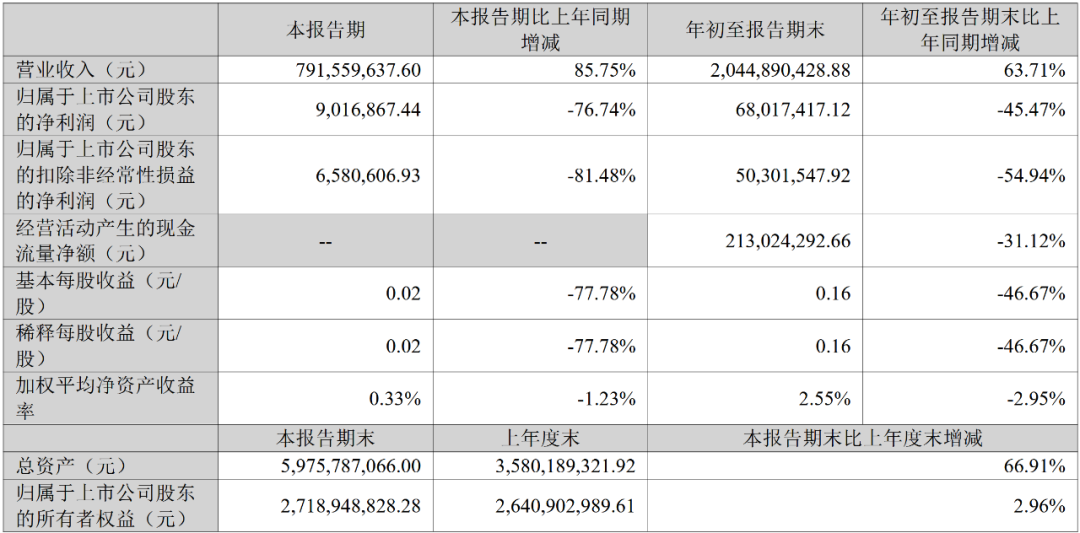

新巨丰前三季度实现营业收入20.45亿元,同比增长63.71%,但归母净利润只有6801.74万元,同比下降45.47%。扣非净利润更下降54.94%,每股收益仅0.16元。营收与利润走势相反,呈现出典型的“营收扩张—利润收缩”结构性矛盾。

从盈利质量看,前三季度毛利率20.57%,同比下滑2.59个百分点;净利率3.39%,同比下降6.59个百分点。单三季度净利率更降至1.13%,较去年同期缩减7.97个百分点,几乎逼近行业内的盈亏敏感线。

盈利能力的减弱也体现在ROE上,前三季度加权平均净资产收益率仅2.55%,较上年同期下降2.95个百分点。以当前市值测算,公司市盈率区间约24至30倍,估值与盈利增速出现错位,稳定性相对不足。

费用端与成本端的“双增压”是利润下滑的主因

费用飙升,是利润被压缩的最直接因素。前三季度期间费用达到3.03亿元,同比增加1.26亿元,费用率升至14.83%。其中,销售费用增长74.97%,反映公司在拓展新客户与服务体系扩容上的投入显著上升;管理费用增长31.60%,源自扩产、设备扩建及收购整合;研发费用增长98.29%,体现公司扩展包型、加大技术投入的策略压力。此外,财务费用增长高达1337.97%,直接源于公司短期借款与长期借款的大幅提升。

成本端同样不轻松。无菌包装主要原材料包括原纸、铝箔与聚乙烯,均高度依赖大宗商品价格。当纸浆、铝价或化工原料价格波动时,公司很难将成本完全传导至下游乳品和饮料客户,这使其毛利率在扩张期容易出现显著下滑。

此消彼长之间,收入增长带来的规模优势暂未完全兑现,却迅速被费用端的扩张所抵消。

现金流、投资与负债:扩产周期的典型“重资产压力”

财报显示,公司经营活动现金流净额为2.13亿元,同比下降31.12%,而应收账款同比增长141.82%,说明“账上收入”与“现金回款”间的差距在放大。在行业增速趋缓的背景下,客户账期拉长对现金流形成一定压力。

投资规模持续加大,前三季度投资现金流净额为-14.02亿元,较去年同期-6.48亿元大幅扩大,直接带动固定资产较上年末增长120.97%。扩产带来的产能冗余风险、固定成本压力以及未来折旧摊销,都会对利润表现产生延后影响。

负债端变化更明显:

长期借款同比大增742.72%

一年内到期非流动负债增长824.95%

短期借款增长762.65%

递延所得税负债增长1343.94%

尽管流动比率1.71、速动比率1.34,仍处于安全区间,但杠杆水平的快速提升,使公司对利润波动与融资环境变化更加敏感。

整体来看,新巨丰正处于“扩产—扩表—加杠杆”的典型阶段,但资产负债表承压迹象在三季报中已开始显现。

主业结构:增长仍具空间,但集中度偏高带来波动风险

新巨丰主营无菌纸基包装,液态奶业务占比86.69%,非碳酸软饮占比10.61%。这类包装用于伊利、新希望等乳企,与王老吉、椰树等饮料品牌绑定度高,客户粘性强。但同时,前五大客户收入占比长期超过66%至90%,集中度偏高。

行业整体呈现如下特征:

一是原材料波动敏感。原纸、铝箔、聚乙烯价格都在2024至2025年经历波动,对毛利影响明显。

二是设备与技术壁垒高。高速印刷、复合、分切、在线检测、可变印刷等环节均需持续投入。

三是下游需求增速放缓。液态奶、茶饮、植物蛋白等品类增速低于前期高增长阶段,行业结构性竞争增多。

四是国际巨头仍占主导。利乐全球份额约70%依旧牢固,本土品牌在技术稳定性、供应链管理和设备服务上仍需时间追赶。

在这样的产业背景下,单纯依靠“规模扩张”并不能完全对冲原材料上涨与行业竞争加剧带来的压力。

纷美包装整合难度上升,治理风险外溢至财务层面

新巨丰以约33亿元收购纷美包装,并在2025年将持股比例提高至93.35%,成为控股股东。然而,纷美三季报显示收入14.1亿元,同比下降11.83%,利润7698万元,同比下降59.13%,毛利率从2023年的25.3%一路跌至2025年上半年的17.9%。

更棘手的是,纷美前管理层在海外业务重组中,将国际业务控股权稀释至49%。目前,纷美新管理层已向香港高等法院提起诉讼,要求撤销该重组。与此同时,公司迟迟未发布2024年年报,财务体系割裂、审计资料分散,使其治理难度被进一步放大。

对于新巨丰而言,这意味着并购资产短期内不仅无法贡献稳定利润,还需要额外投入大量资源处理历史遗留问题。

结语:扩张期的复杂压力正在同时显现

综合财报、资产结构与并购事件,新巨丰当前处于典型的“增长与压力并存阶段”:

一是营收增长强,但盈利能力弱化;

二是产能与管理半径扩大,但费用快速抬升;

三是业务规模扩表,但现金流和负债结构承压;

四是核心资产纷美盈利下滑,治理问题集中暴露。

这些迹象共同指向一个现实:在扩张、整合与行业调整叠加的大周期中,新巨丰正在经历一段不可回避的高波动时期。对公司而言,真正的挑战不只是继续扩大规模,更在于如何稳住利润、稳住现金流、稳住并购整合的节奏。