#投资干货# 该公司主要产品为新能源电池材料及自动化装备,根据2024年报,新能源电池材料业务毛利占比72.56%,新能源自动化装备业务毛利占比25.39%。公司业绩高点出现在2022年,净利润31亿,2023年下降38.42%至19.11亿,2024年继续下降37.72%至11.91亿,今年上半年业绩出现复苏迹象,净利润增长23.03%至10.55亿,已接近去年全年水平。

公司推出股权激励方案,以净利润为考核目标,2025年不低于23亿,2026年不低于30亿,2027年不低于39亿,此目标如实现,2025年净利润增速93%,2026年净利润增速30%,2027年净利润增速30%,三年复合增速约49%,显示出管理层对公司长期发展充满信心。

今年业绩如要达标,下半年净利润不能低于12.45亿,环比上半年增长18%,今年一季度净利润4.87亿,二季度净利润5.68亿,根据刚发布的三季报,单三季度净利润6.44亿,逐季环比增长,前三季度净利润16.99亿,四季度净利润6.01亿即可达到全年23亿的目标,实现概率较大。如果顺利的话,2026年净利润就有望超越2022年创出历史新高。

(三)公司层面业绩考核要求

本激励计划首次授予部分股票期权考核年度为2025-2027年三个会计年度,每个会计年度考核一次,以达到业绩考核目标作为激励对象的行权条件。本激励计划首次授予部分业绩考核目标如下表所示:

一、新能源电池材料

1、负极材料

主要产品为中高端人造石墨负极材料,截至2024年负极材料产能20万吨,比2023年增加5万吨,为四川紫宸一期10万吨产能项目贡献;另外5万吨预计今年投产,实现25万吨负极材料有效产能;四川紫宸二期10万吨产能项目预计2026年开始根据市场需求择机投产,进一步增加产能。

(2)PVDF及粘结剂

公司是国内最早实现锂电级PVDF国产化的企业,国内市占率超过30%,今年上半年PVDF实现销量1.4607万吨,今年和明年的出货量目标为3万吨和3.5万吨;粘结剂方面,上半年实现销量3.82万吨,同比增长153.1%。

(3)金属复合膜

今年上半年,公司实现铝塑膜销量966万㎡,同比增长28.97%,复合铜箔、复合铝箔完成测试,进入量产准备。

(4)其它新材料产品

适用固态电池硫化物体系的高强高延伸合金箔、超强箔、网状打孔铜箔等创新产品开发完成,进入客户评估阶段;芯片封装用Low-球形氧化铝开发完成,进入客户评估阶段。同时,公司正在开发人形机器人轴承和基板材料用氮化硅,力争实现进口替代,在增材制造领域储备了多种微纳米金属制粉技术,有望获得新的应用。

二、新能源自动化装备

极片涂布机国内市场份额继续保持行业领先,创新性推出“底涂与极片涂连线设备”涂布解决方案,通过有机整合两大工序实现生产效率与智能化的突破;中后段设备如叠片机、氮检机、注液机、化成分容设备、包膜机等产品已形成批量出货,丰富产品矩阵,其中注液机已进入宁德时代产业链。截至6月30日,公司在手订单金额超过30亿(不含发出商品),发出商品约44亿,上半年新接订单金额24亿,超过去年全年水平,公司表示下半年也将积极对接客户,加大订单承接,因为三季报不披露订单情况,待年报再看。

从上述各项业务数据看,发展态势良好,既有产量增长,又有新产品上市,这应该是管理层规划三年净利润复合增速49%的信心来源。除了业绩,作为新能源电池材料和自动化装备双料公司,在固态电池领域的布局值得关注,具体如下:

(1)负极材料方面:硅碳负极材料可以适配固态电池,安徽紫宸硅碳负极基地首批产能进入试生产状态,计划年末形成千吨级产能,核心设备自主研发;持续研发锂金属负极材料,锂金属负极成型设备采用压延复合工艺,已完成设备样机开发且交付使用。

(2)固态电解质方面:已完成固态电解质LATP(磷酸铝钛锂)和LLZO(锂镧锆氧)的中试,已在四川基地建成年产200吨固态电解质中试产线;与研究机构合作开发的低温烧结固态电解质进展顺利,目前已在低于传统烧结温度的条件下制备出高致密度、高电导率的LATP电解质片;半固态电池复合膜可满足EVTOL等场景应用条件。

(3)干法电极方面:成功推出了干法电极整线解决方案,推动了干法电极技术的产业化应用。在多辊转移、分段辊压、双钢带辊压三大干法成膜工艺路线取得了阶段性的成果,已实现干法设备出货验收。

(4)自动化装备方面:已在固态电池多个制造环节布局,其中搅拌机、干法成膜设备、干法复合设备、湿法涂布机、锂金属负极成型设备、叠片机、辊压设备、流化床等设备实现重点突破或达到可交付状态,已经实现向国内外头部客户交付干法和固态电池极片设备;后段重要设备如等静压设备也在积极布局的过程中。

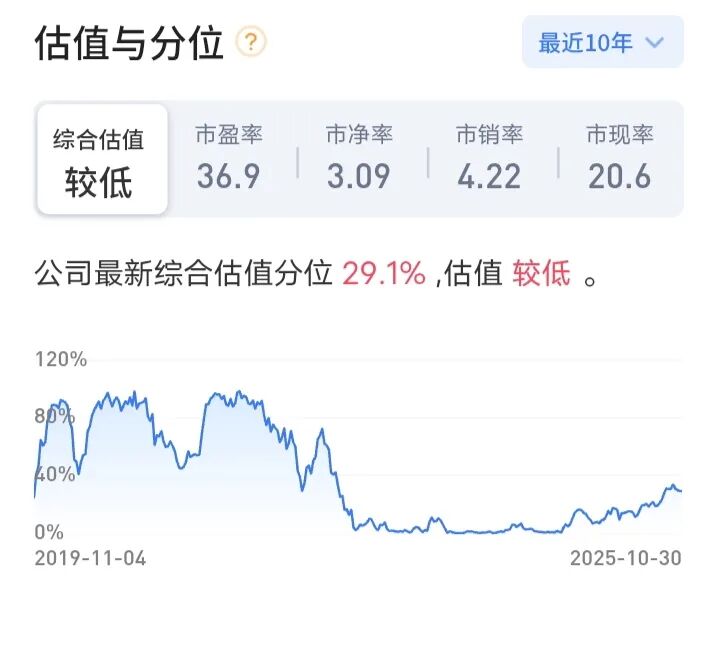

假设今年实现净利润23亿,对应市盈率26.6倍,当前市盈率(TTM)35.81倍,处于近五年中值41.03倍下方。