中证智能财讯普瑞眼科(301239)1月30日晚间披露2025年度业绩预告,预计2025年实现营业收入27.5亿元至28.5亿元;归母净利润亏损5000万元至6900万元,上年同期亏损1.02亿元;扣非净利润亏损3700万元至5200万元,上年同期亏损8522.2万元。以最新收盘价计算,市净率(LF)约2.44倍,市销率(TTM)约1.85倍。

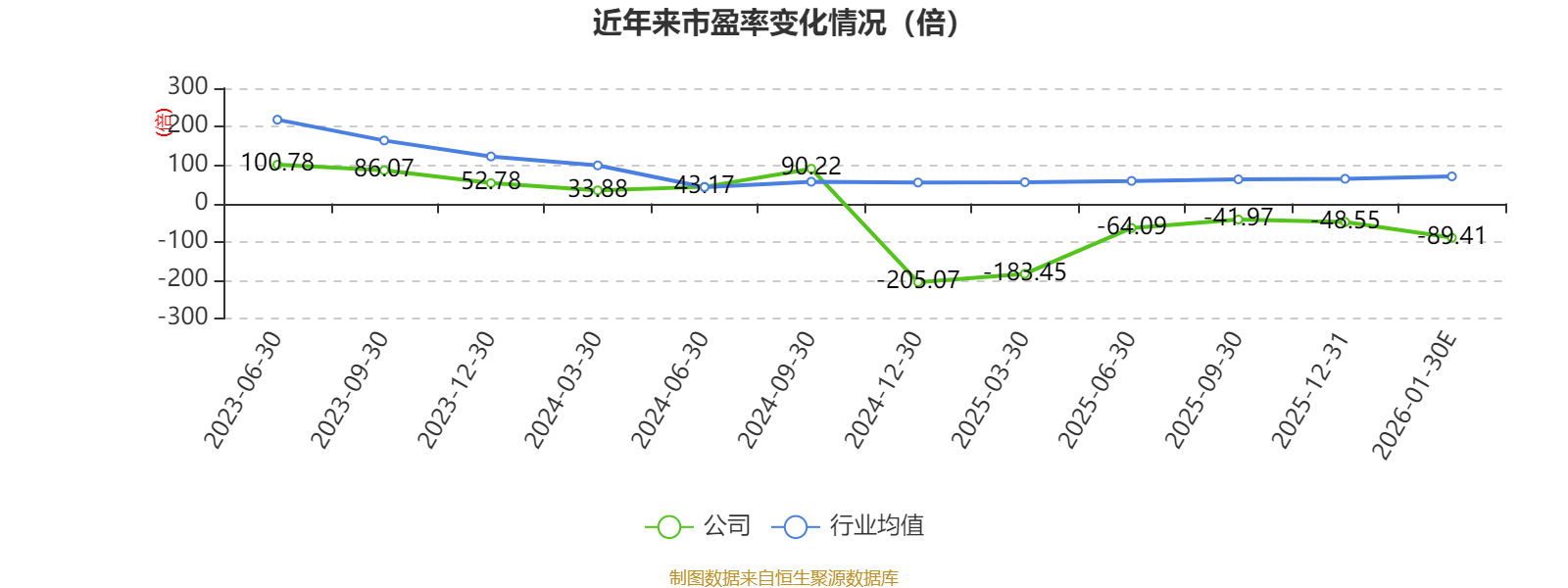

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司是一家致力于为眼科疾病患者提供诊断、治疗、保健及医学验光配镜等眼科全科医疗服务的专科连锁医疗机构。

据公告,公司业绩变动原因为, 报告期内,公司整体业绩阶段性承压,但与上年同期相比,营业收入有所增长,亏损额明显减少,经营发展的整体趋势向好,业绩变动的具体原因如下:

(一)外部环境变化的挑战

1、行业竞争持续加剧:报告期内,国内眼科医疗服务市场竞争格局进一步深化,公司在屈光、视光等核心业务领域的业务量和营业收入有所增长,但激烈的市场竞争对公司相关项目的毛利率水平构成了挑战。

2、政策性影响的延续:报告期内,国家组织的人工晶体带量采购政策在全国范围内全面执行,并叠加医保支付方式改革的深化,继续对公司白内障项目的业务收入及利润空间产生结构性影响。

(二)内部经营管理的压力与成效

1、战略扩张期的成本压力:2023年以来,公司继续实施“全国连锁化+同城一体化”扩张战略,以完善全国网络布局,新开设的十余家眼科医疗机构仍处于市场培育期,报告期内产生的固定资产折旧、长期待摊费用摊销、人员薪酬及市场开拓费用等刚性开支较大,对公司整体利润形成了阶段性压力。随着新医院营业收入逐步爬升,规模效应凸显,驱动同比亏损收窄,公司整体盈亏状况改善。

2、成熟医院的成本管控:公司成熟期医院在严峻的市场环境下努力保持稳健经营。同时,公司持续推进精细化管理,通过行政开支集约化、供应链降本高效化、人力效能最大化等措施努力降本增效,部分抵消了外部环境带来的不利影响。

3、新技术的引进及推广:报告期内,公司作为全国首批引进并推广卡尔蔡司新一代全飞秒SMILEPro的机构,成功抓住了市场对高端屈光手术的需求,优化了屈光项目的业务结构,带动了平均客单价的提升,成为屈光项目收入增长的核心引擎。同时,公司积极把握白内障手术从传统复明手术向屈光性手术升级的行业趋势,重点推广以飞秒激光辅助的白内障手术(飞白)结合三焦点、景深延长(EDOF)等功能性人工晶体的解决方案,推动白内障高端术式及中高端晶体占比的明显提升,部分对冲白内障手术政策性降价的影响。

(三)其他因素

鉴于公司2023年收购的东莞光明眼科医院在本报告期内收入、利润增速放缓,为真实反映资产价值,公司对该医院的实际运营情况及中长期盈利预期进行评估,基于谨慎性原则,拟对相关长期股权投资计提商誉减值准备,最终商誉减值的金额将由公司聘请的专业评估机构及审计机构进行评估和审计后确定。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

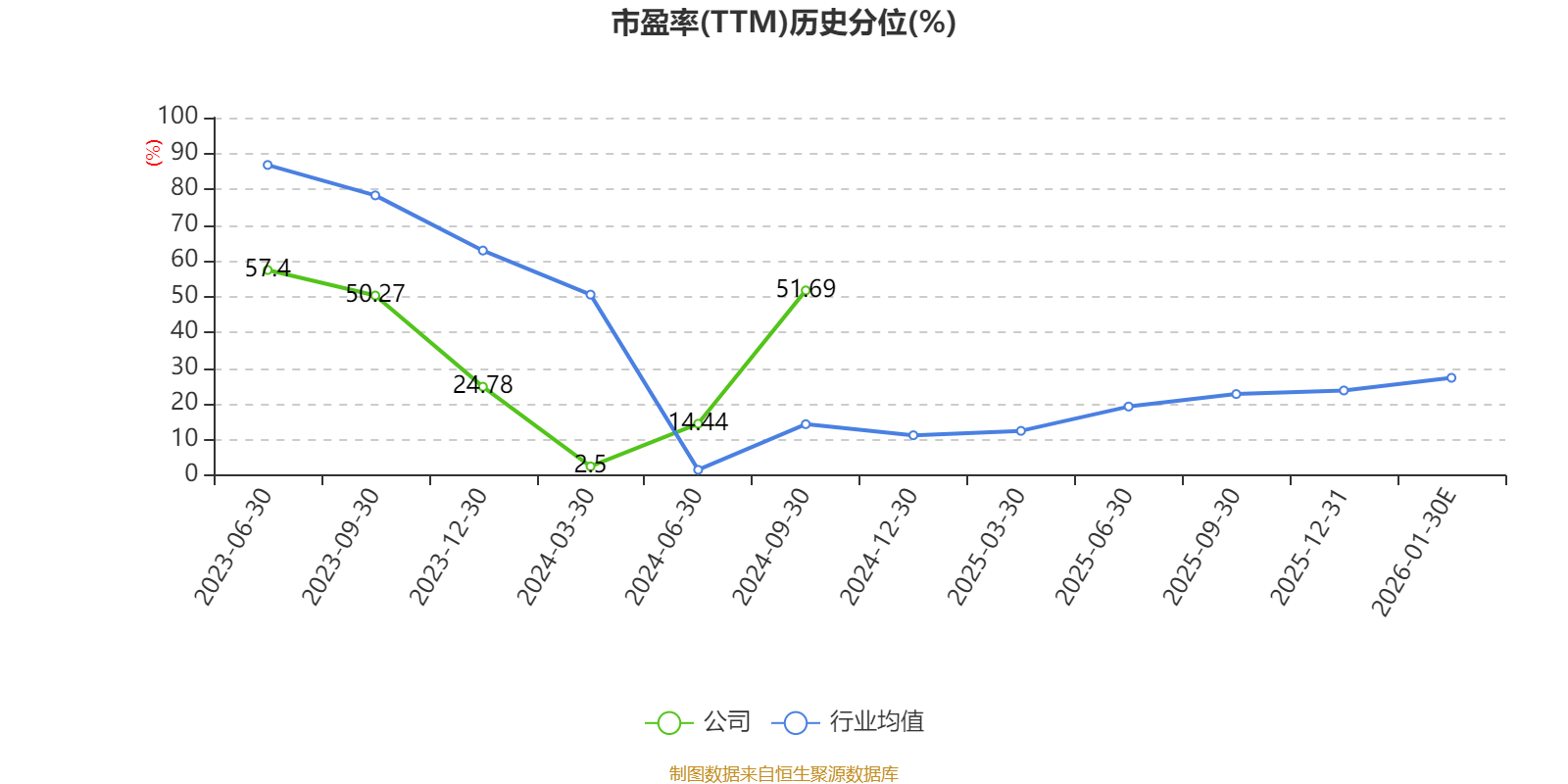

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。