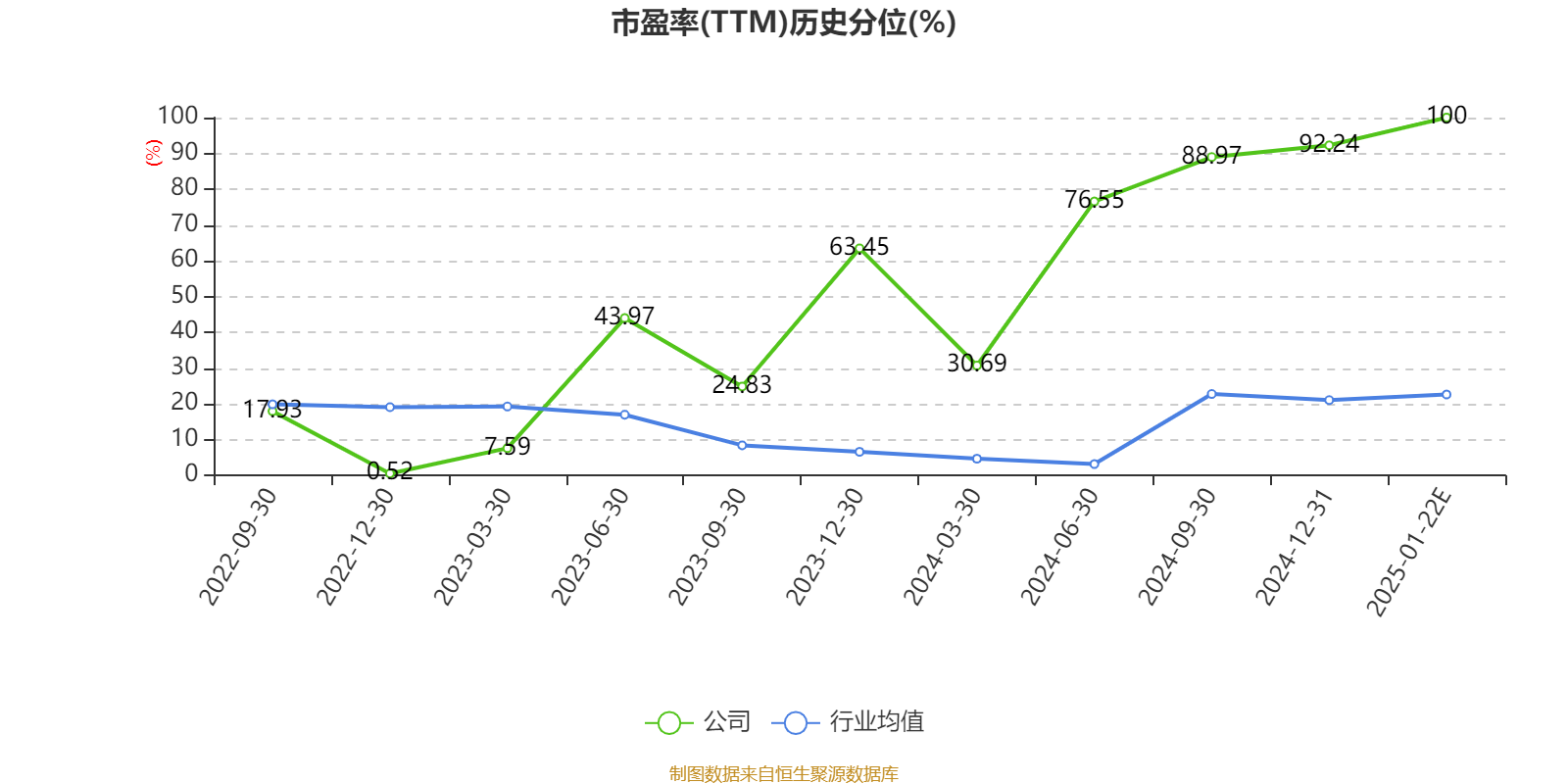

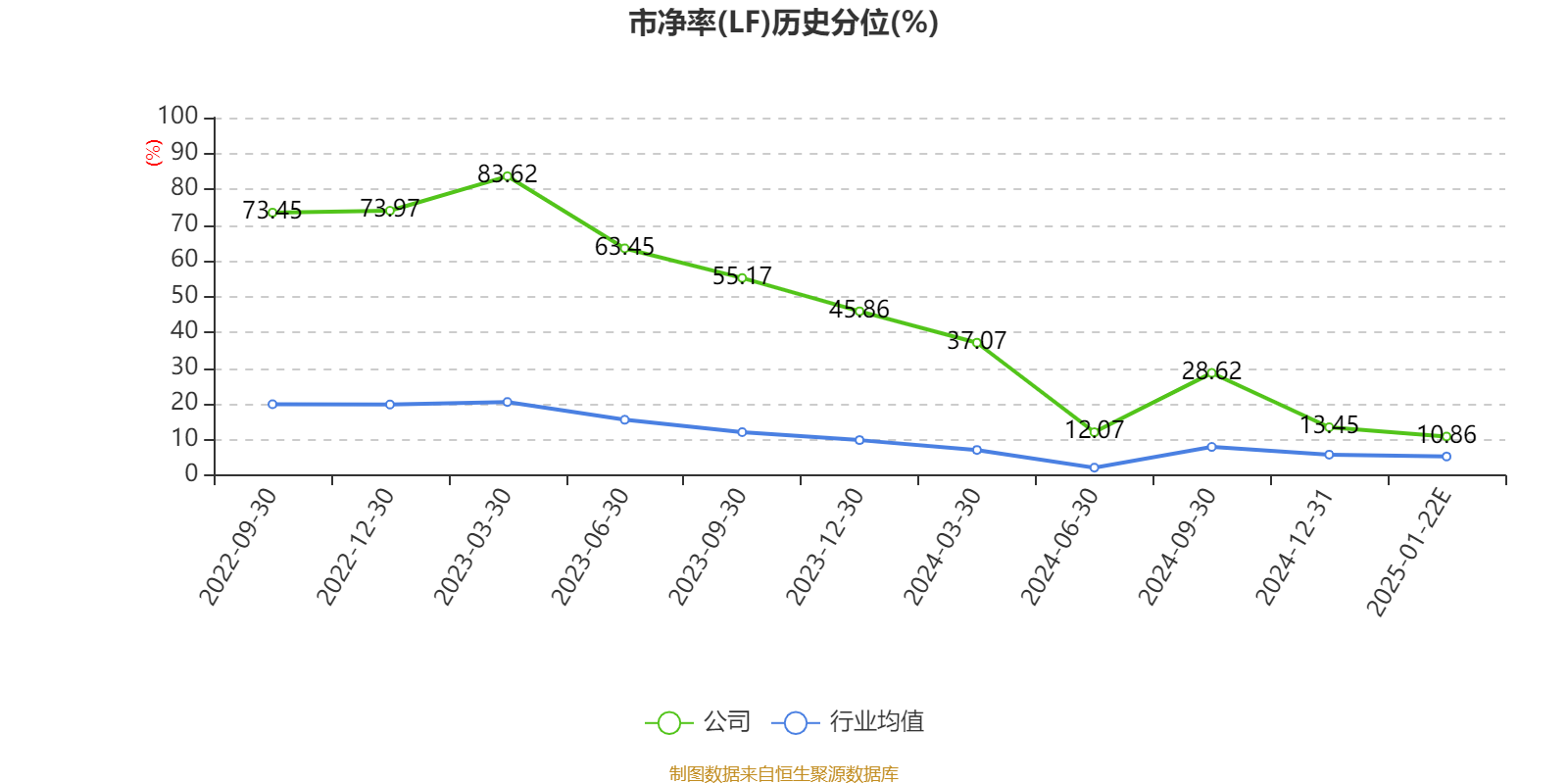

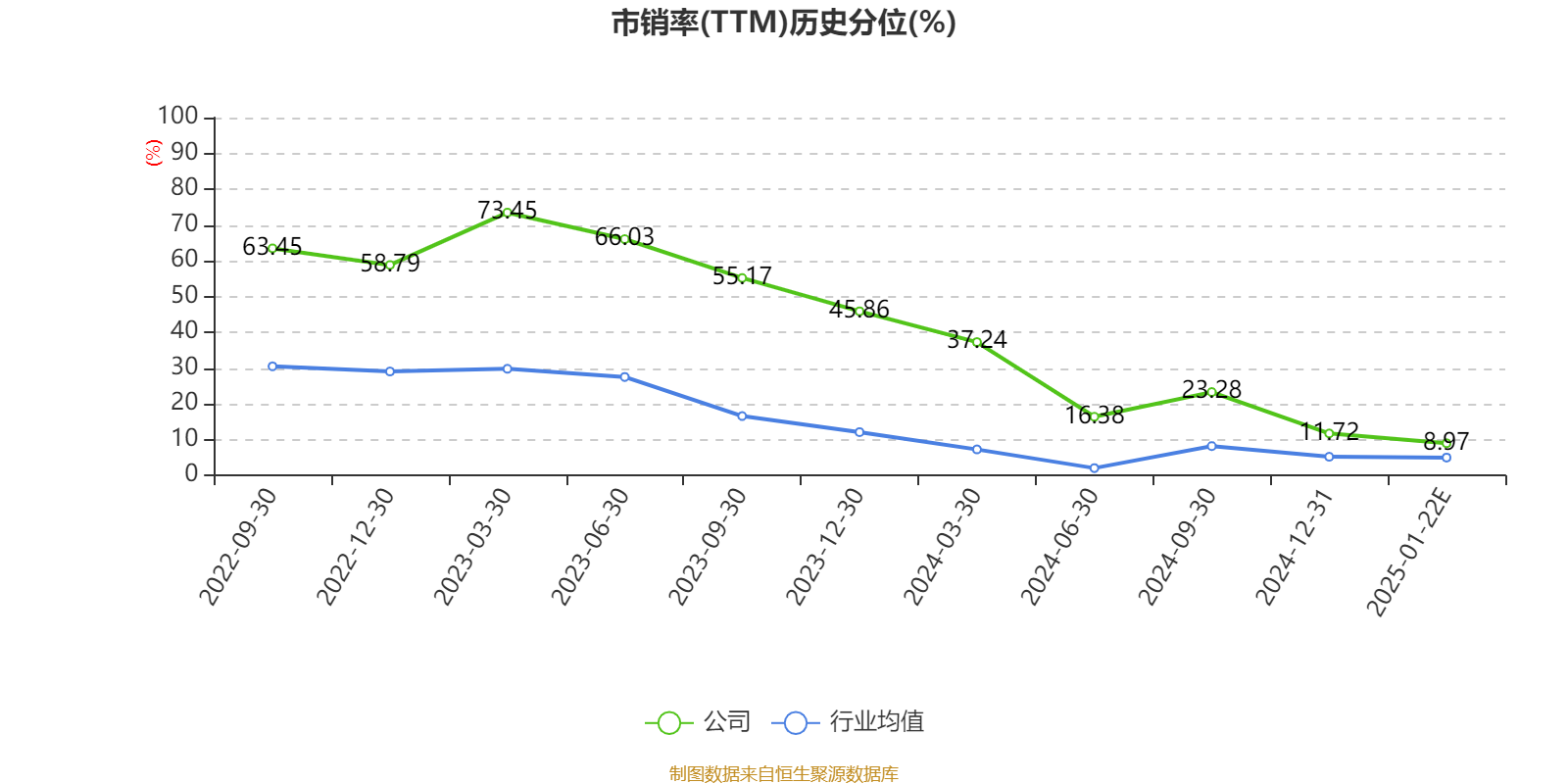

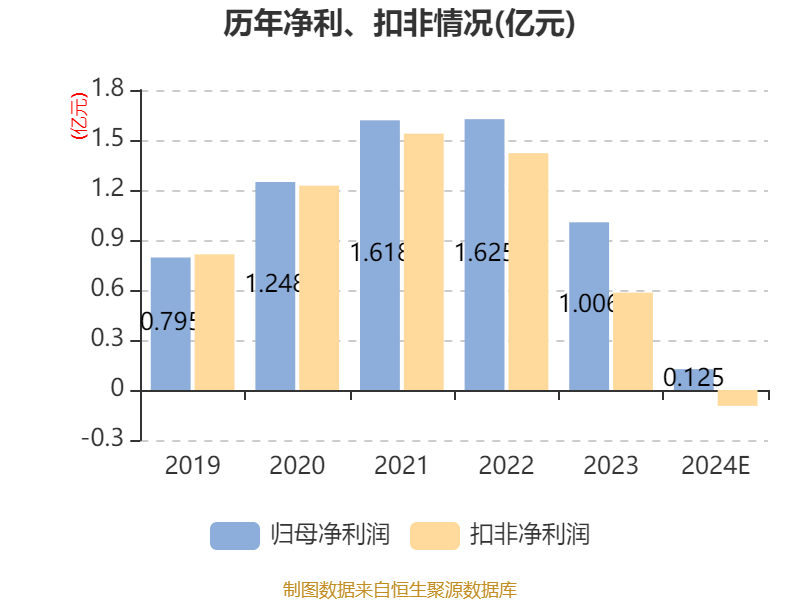

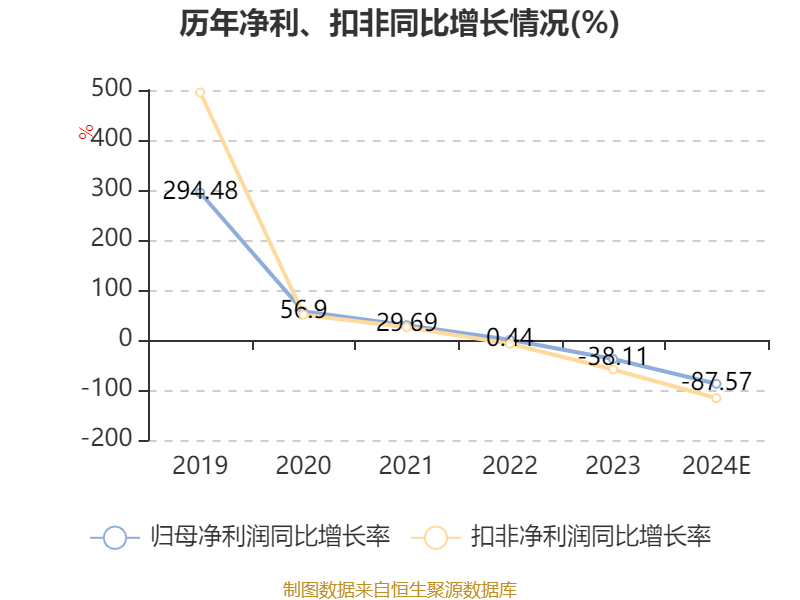

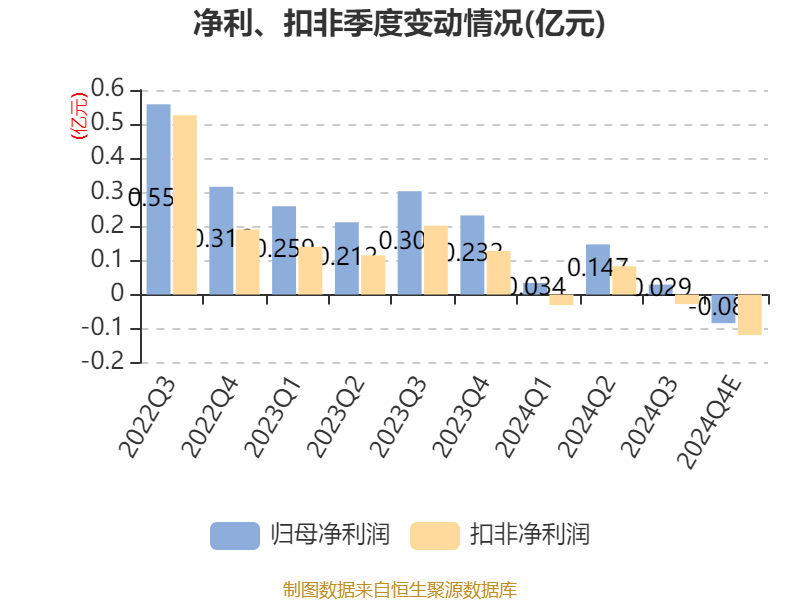

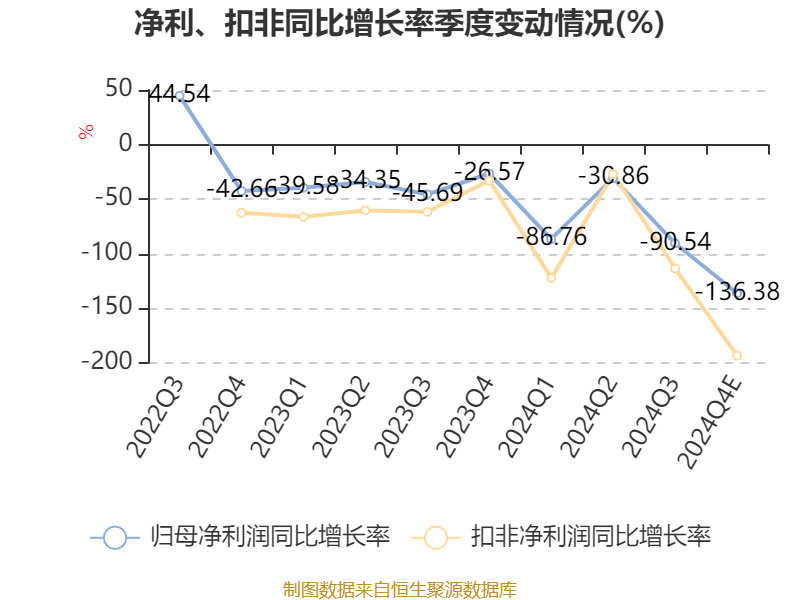

中证智能财讯建科股份(301115)1月22日晚间披露2024年度业绩预告,预计2024年归母净利润1000万元至1500万元,同比下降85.09%-90.06%;扣非净利润亏损700万元至1200万元,上年同期盈利5840.02万元。以1月22日收盘价计算,建科股份目前市盈率(TTM)约为167.01倍-250.52倍,市净率(LF)约0.97倍,市销率(TTM)约1.71倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要业务为检验检测服务行业、特种工程专业服务行业、新型工程材料行业及涉及公共安全产业方向的软件和信息技术服务业。

据公告, 公司始终坚持以检验检测为核心主业,协同发展新技术、新材料、新经济等质量科技服务。近年来,检验检测行业建工、建材、环境等细分市场竞争加剧,公司面临着较大的挑战。自公司上市以来,一直致力于业务结构的调整和优化,从原有建工、环保领域逐步拓展至食品、汽车、电子电器、新能源、计量校准等新赛道。报告期内,公司原有领域业务持续承压,新赛道业务因处于培育提升的阶段,产值释放尚需一定的时间。但总体来看,公司营业收入较去年同期不存在较大波动。

对于净利润指标下滑的主要原因为,受公司持续对外进行跨区域、跨领域的业务布局,并积极拓展海外市场影响;以及公司为未来发展进行人员储备增加,前期成本及管理费用、销售费用、人员成本均增加; 公司主要客户付款周期加长,导致应收账款持续居于高位;公司部分客户经营情况及资信情况恶化、诉讼客户增加;综合以上情况,公司出于谨慎的考虑,增加了坏账准备以及单项坏账准备的计提; 因公司部分并购的企业2024年度实际业绩低于预期,公司调减了对该部分并购的企业的业绩预期,增加了商誉减值的计提; 因公司工抵房价值降低,出于谨慎的考虑,增加了该部分房产减值的计提。

未来,公司将保持危机意识,持续优化及调整业务结构,不断挖掘公司增长的第二曲线,持续推进降本增效措施,优化内部管理和流程,提高运营效率和管理水平,充分挖掘提质增效潜力,进一步拓展公司盈利空间。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。