“背背佳”这个陪伴无数人青春的矫姿品牌,正带着母公司冲刺资本市场的新目标重回大众视野。

近日,可孚医疗科技股份有限公司(下称“可孚医疗”)正式向港交所主板递交上市申请,启动A+H双重上市进程。作为国内家用医疗器械领域的“隐形冠军”,一年赚三亿、三年半营收破百亿的可孚医疗,此次瞄准境外资本市场究竟手握怎样的业绩底牌?光环之下又暗藏哪些挑战?

从背背佳到医疗巨头

可孚医疗的二十年逆袭路

提到可孚医疗,或许不少人会先想到“背背佳母公司”这个标签。但很少有人知道,这家如今的行业龙头,二十年前还只是湖南长沙一家名不见经传的小公司。

故事的起点是2007年。彼时的家用医疗器械市场还处于“野蛮生长”的初期,消费者认知有限,市场玩家多为小作坊式企业。创始人张敏却从中看到了健康消费升级的巨大潜力,带着一支不足10人的团队,从最简单的血压计、体温计等基础医疗产品做起,在资金短缺、品牌零认知的困境中“摸爬滚打”。

真正的转折点,来自对背背佳品牌的战略整合。这个诞生于1990年代的矫姿产品,本身就自带国民认知度。可孚医疗接手后,没有让其沦为“时代眼泪”,而是通过技术迭代(如增加透气材质、优化矫姿受力设计)和渠道革新,让老品牌焕发新生。依托背背佳积累的千万级用户基础,可孚医疗顺势拓展至康复辅具、听力健康等领域,完成了从“单一产品”到“多元矩阵”的跨越。

踩准电商风口,是可孚医疗快速崛起的另一大关键。2014年,当多数医疗企业还在依赖线下药店渠道时,可孚医疗就率先入驻天猫、京东,将背背佳等产品搬上线上货架。数据显示,自2015年起,公司线上销售额连续多年稳居行业第一,“可孚”品牌在主流电商平台医疗器械类目常年位列交易指数榜首。线下端,公司同步布局738家自有门店,其中689家为健耳听力服务中心,形成“线上引流+线下体验”的全渠道闭环。

如今的可孚医疗,早已不是“只靠背背佳”的企业。据弗若斯特沙利文报告,2024年按国内收入计,其在中国家用医疗器械企业中排名第二,家用康复辅具、矫姿带(含背背佳)两大品类市场份额均接近30%,双双拿下行业第一。2024年背背佳单品牌收入突破5亿元,用实力证明了“国民IP”的长尾价值。

上半年净利润下滑超9%

健康监测和呼吸支持类产品“失速”

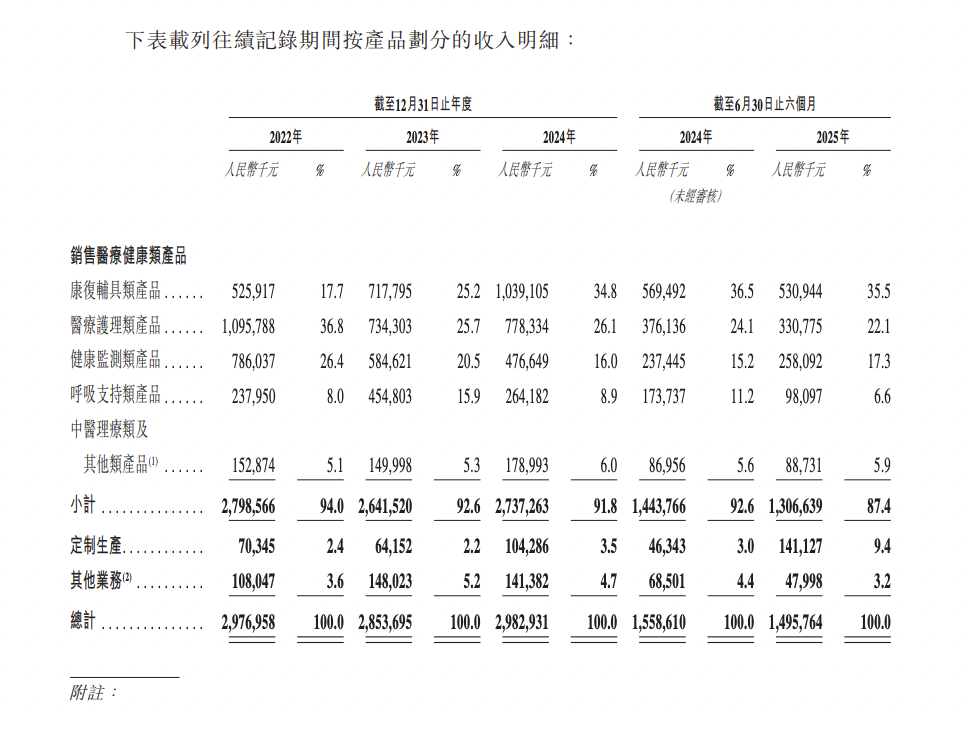

翻开可孚医疗的招股书,业绩曲线呈现出“震荡中优化”的鲜明特征。2022-2024年及2025年上半年,公司营收分别为29.77亿元、28.54亿元、29.83亿元、14.96亿元——2023年因渠道扩张投入加大出现4.14%的阶段性下滑,2024年迅速回升4.53%,重回增长轨道;2025年上半年受行业季节性因素影响,营收微降4.03%。

业务板块的“冷热不均”是业绩波动的核心。康复辅具类产品无疑是最大亮点,收入从2022年的5.26亿元飙升至2024年的10.4亿元,两年实现翻倍增长,2025年上半年占比已超35%,成为第一大收入来源。据测算,2025年国内康复辅具市场规模将突破1000亿元。这背后既有老龄化加速带来的市场红利,也离不开可孚医疗在轮椅、助听器等产品上的持续创新。

背背佳的“翻红”更是赚足眼球。2024年,公司通过邀请新生代明星代言、发起“青少年健康矫姿公益计划”、赞助校园体育赛事等组合拳,成功将产品打入Z世代市场,全年收入达5亿元,较2023年增长超60%,成为康复辅具板块的“增长尖兵”。

与之形成鲜明对比的是健康监测和呼吸支持类产品的“失速”。2024年,这两大板块收入分别为4.89亿元、2.67亿元,同比下滑16.70%和41.35%。核心原因是疫情期间需求“透支”后回归常态,而公司未能及时推出迭代产品,在同行低价竞争中逐渐失去优势。

利润端则呈现“V型反弹”。2022-2024年及2025年上半年净利润分别为3.02亿元、2.53亿元、3.12亿元、1.67亿元。其中,2024年同比增长22.60%,扣非后归母净利润增幅更高达36.74%,主要得益于高毛利康复辅具占比提升;2025年上半年净利润下滑9.51%,则反映出营收波动与费用压力的双重影响。

毛利率上涨未能带动净利率提升

高销售费用成“隐忧”

可孚医疗的盈利能力呈现出“两极分化”的特点。报告期内,公司毛利率从2022年的37.84%持续攀升至2024年的50.58%,2025年上半年维持在49.99%,接近行业头部水平。这一成绩主要来自两大支撑:一是长沙、湘阴生产基地投产,自产比例从2022年的45%提升至2024年的68%,成本大幅下降;二是高毛利的康复辅具(毛利率超60%)占比持续扩大,产品结构持续优化。

但毛利率的增长未能完全转化为净利率的提升。同期净利率分别为10.15%、8.86%、10.47%、11.14%,核心症结在于销售费用高企。2024年,公司销售费用达9.73亿元,同比激增31.40%,占营收比例高达32.6%。其中,健耳听力门店扩张带来的租金、人力成本增加占40%,为推广背背佳等产品产生的线上服务费、广告宣传费占比超35%。

更值得关注的是研发投入的“收缩”。2024年公司研发费用同比下降15.67%至0.96亿元,研发费率仅3.2%,低于行业平均的5%。尽管公司解释为“部分项目资本化”,但在医疗器械行业“创新为王”的背景下,研发投入的稳定性直接关系到长期竞争力。2025年上半年,公司虽将研发费率提升至3.5%,但能否持续加码仍待观察。

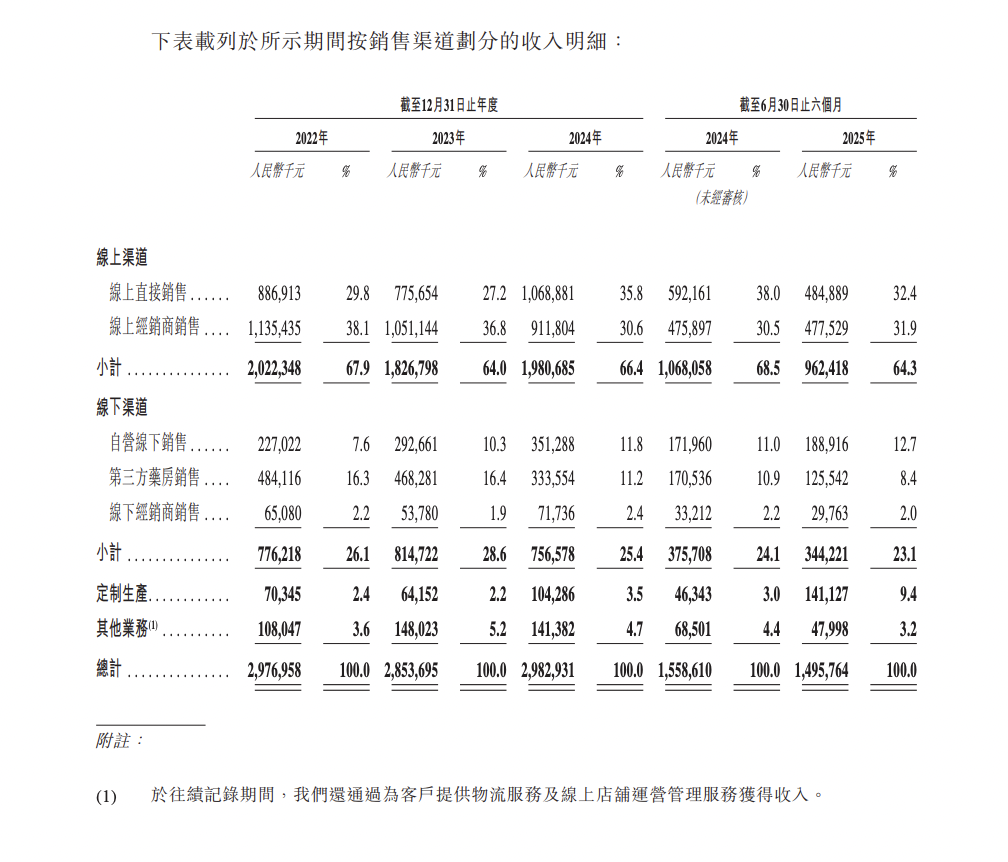

线上稳了,线下和海外仍需破局

在渠道布局上,可孚医疗呈现出“线上一枝独秀、线下逐步回暖”的格局。线上渠道作为绝对主力,2024年实现收入19.90亿元,同比增长8.94%;2025年上半年收入近10亿元,占总营收65%。在传统电商领域,公司长期占据医疗器械类目TOP3;在抖音、快手等兴趣电商平台,通过“场景化直播+达人测评”模式,成功打造背背佳、呼吸机等爆款,兴趣电商收入占比已超线上总营收的20%。

线下渠道则经历了“阵痛期”。2024年线下收入8.51亿元,同比下滑3.12%,主要因药店渠道客流减少;2025年上半年终于回暖,收入近5亿元,同比增长12.5%,其中健耳听力营收增幅超20%,成为线下增长主力。目前公司产品覆盖全国20余万家药店,并在美团、饿了么布局即时零售,未来需通过“药店+体验服务”模式进一步激活线下潜力。

海外业务是可孚医疗的“新战场”,但目前仍处于“起步阶段”。2024年境外收入仅5915.09万元,占比不足2%;2025年上半年通过收购上海华舟(主营海外医疗贸易)、香港喜曼拿(聚焦东南亚市场),海外收入突破亿元,同比增长超200%。公司计划将背背佳、轮椅等优势产品推向东南亚、欧洲市场,但面临法规认证(如欧盟CE认证)、本地化营销等多重挑战,国际化之路道阻且长。

如何平衡背背佳等成熟产品的短期收益与创新产品的长期投入?如何控制销售费用增速,提升盈利质量?如何在海外市场突破“水土不服”的困境?这些问题的答案,将直接决定可孚医疗能否从“家用医疗龙头”成长为“全球化企业”。

从“小作坊”到“A+H上市公司”,可孚医疗用二十年时间书写了一段逆袭故事。如今站在新的起点上,这家带着“背背佳基因”的企业,能否在资本市场续写辉煌?我们拭目以待。