百胜智能(301083.SZ)的一次收购让股价连续下行。

这家主营智慧停车及通行管理设备的公司与合肥中科深谷科技发展有限公司(下称“中科深谷”)及其股东签署《股权收购框架协议》,拟以现金方式收购中科深谷51%的股权,取得控股权。交易暂定作价1亿元,对应标的整体估值不超过2亿元。

上述消息发布后,百胜智能股价已连跌四日。市场用脚投票背后,是对此次收购的疑虑,还是对公司基本面的担忧?

界面新闻记者结合百胜智能近期财报数据发现,此次收购更像是传统制造业企业面对增长瓶颈的 “突围尝试”,但在协同效应兑现、标的业绩达标、行业竞争加剧等多重风险下,这场跨界冒险或有不确定性。

传统主业承压

百胜智能此次跨界收购应是基于主业增长困境与新赛道红利诱惑的双重考量。

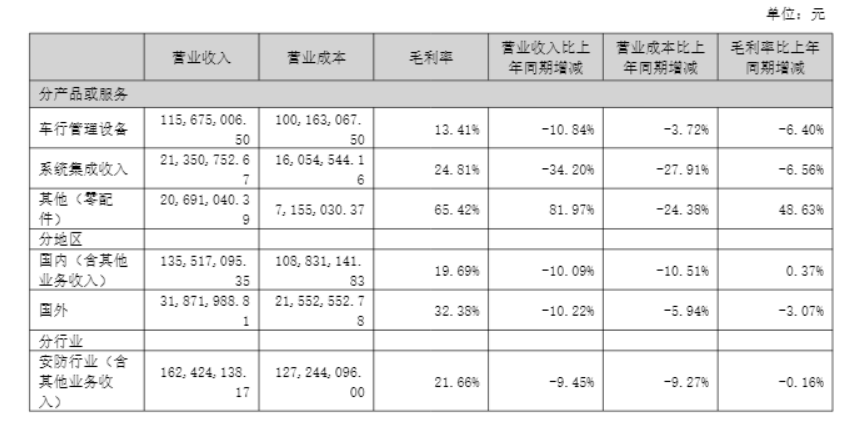

自成立以来,百胜智能始终聚焦智慧停车、智慧园区等出入口控制领域,产品以道闸、车位管理系统等硬件设备为主。然而近期,百胜智能的主营业务面临增长压力。从2025年三季报看,公司年初至报告期末营业收入2.54亿元,同比下滑8.65%;扣除非经常性损益的净利润为1121.25万元,同比大幅下降38.39%,公司对此解释为“销售收入降低导致”。核心经营数据已呈现明显下滑压力,车行管理设备、系统集成收入的营收、毛利率均出现了下行压力。

占营收比重超70%的智能出入口控制设备业务下滑,是百胜智能营收下滑的主要原因。从行业发展趋势看,传统出入口控制设备市场已进入成熟期,竞争同质化严重,价格战频发导致盈利能力持续承压。

在此背景下,切入高景气的具身智能机器人赛道成为了百胜智能的战略选择。公司表示,在智能设备研发中面临“高端算法人才缺口”和“跨场景技术团队搭建难”的问题。而中科深谷核心研发团队占比超50%,拥有安徽省高层次人才及具备海外背景的成员,其掌握的驱动、控制、导航、视觉、智能算法等全栈技术,尤其是“大小脑”系统,被百胜智能视为可快速赋能自身产品智能化升级的“捷径”,形成互补。百胜智能称,收购可“快速补充智能机器人控制、核心算法等方面稀缺人才,缩短技术团队培养周期”。

市场预期

尽管百胜智能为收购描绘了美好蓝图,但其股价走势清晰地反映了市场的谨慎与担忧。

首先是价值回归问题。近年来,具身智能、机器人等赛道成为资本市场热点,相关概念股动辄获得高估值溢价。但随着市场情绪降温,投资者开始从 “题材炒作” 转向 “价值回归”,更关注收购的实际落地效果与业绩贡献。

根据收购协议,百胜智能此次收购的中科深谷承诺2026-2028年累计实现营收3.5亿元、净利润2800万元,其中2026年净利润700万元,对应51%股权贡献的净利润约357万元,占百胜智能前三季度净利润的比重不足12%,难以支撑股价大幅上涨。

“投资者对跨界收购的态度趋于谨慎,尤其是传统制造业跨界科技赛道的案例,会充分考虑整合风险与业绩兑现难度。” 制造业投资者王浩对界面新闻记者表示。另外,中科深谷承诺2026年实现700万元净利润。在当前宏观经济环境下,机器人行业竞争激烈,技术迭代迅速,实现承诺业绩具有较大挑战。一旦业绩不达预期,不仅影响百胜智能的投资回报,还可能引发商誉减值风险。

结合中科深谷的经营规模,这一目标仍存在一定压力。中科深谷2024年及2025年的盈利数据并未披露,但从业务布局看,其仍处于研发投入期,商业化变现能力尚未经过充分验证。“科技企业的业绩增长具有较强不确定性,尤其是机器人行业,受技术研发进度、市场需求变化等因素影响较大。” 财务从业人员赵亮对界面新闻记者表示,“若中科深谷未能完成业绩承诺,虽然转让方会用保证金补偿,但百胜智能仍将面临投资损失,且可能影响公司的整体业绩表现。”

其次,此笔交易尚且存在不确定性。根据公告,此次交易仅签署了框架协议,尚未完成尽职调查、审计评估等关键程序,正式协议的签署时间、交易对价的最终确定均存在不确定性。

公告中明确提示,若尽职调查发现标的公司存在重大风险,或双方未能就交易细节达成一致,本次交易可能终止。 “框架协议阶段的收购公告,市场通常会给予一定的情绪性溢价,但这种溢价往往难以持续,尤其是在缺乏实质性利好支撑的情况下。” 王浩表示。

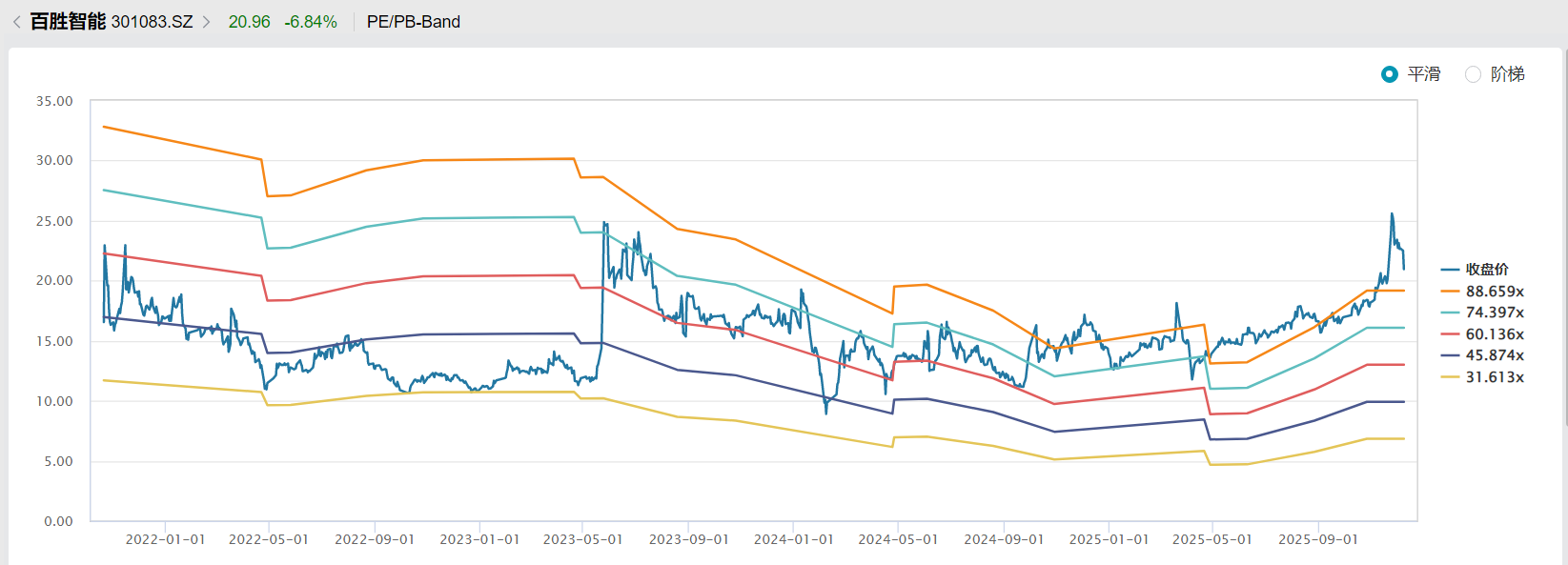

最后,百胜智能自身业绩基本面也难以支撑估值提升。目前,公司市盈率(TTM)约为92.13倍,处于历史相对高位,而同期A股电子设备行业平均市盈率为41.42倍,相较行业均值公司估值已处于相对高位。

数据来源:WIND

此外,截至9月30日,百胜智能货币资金余额2.02亿元,若1亿元收购款全额支付,将导致货币资金减少约50%,可能影响其主业运营与短期资金周转能力。若收购未能如期产生协同效益和现金回报,将影响公司整体资金链安全,从上述公告里中科深谷承诺的收益金额来看,这笔收购大概率使得百胜智能未来现金流状况变得紧张。