12.22方向

超捷股份

东方钽业

四川金顶

12.19周五 操作

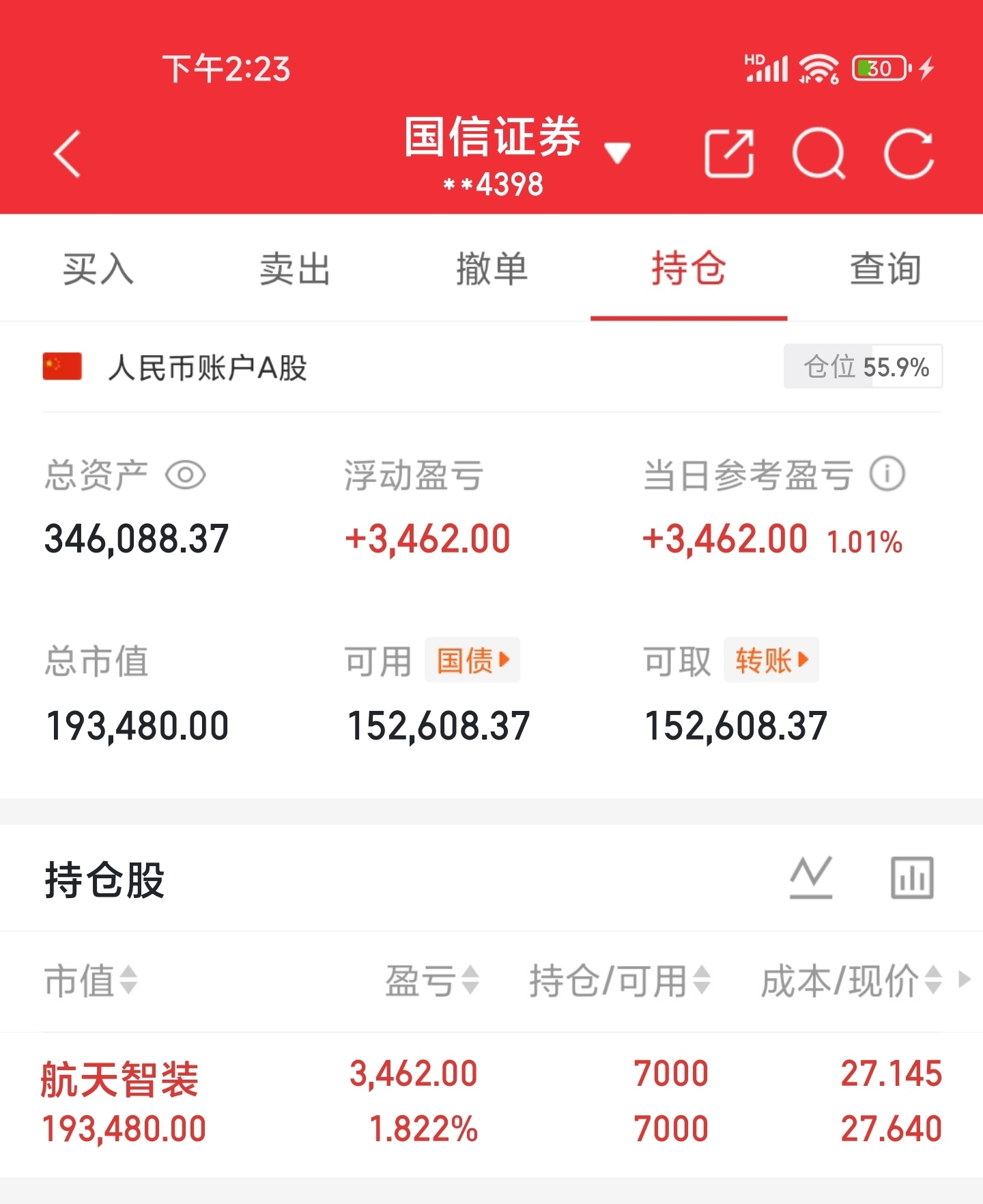

航天智装

$超捷股份(SZ301005)$ 看好这家公司的逻辑

一体两翼,驶入新能源快车道

公司正从 “传统汽车紧固件隐形冠军”,向 “汽车(新能源)+航空航天”高端精密零部件平台 成功转型。

1. 第一翼(基本盘):传统业务基本见底,新能源业务快速放量

燃油车业务:深度绑定头部客户,市场份额稳固,受益于行业库存周期见底,提供业绩安全垫。

新能源车业务:核心增长动力。公司产品(如紧固件、异形连接件)在新能源车的电池包、电控、车身等部位价值量显著提升(单车价值从传统车约300元升至1000元以上),且已进入比亚迪、蔚来、吉利等主流供应链,收入占比迅速提高。

2. 第二翼(新增长极):航空航天业务打开长期天花板

市场空间巨大:产品应用于飞机、航天器机体和发动机,认证壁垒极高,毛利率远超汽车业务。

已获突破:已通过多项相关资质认证并开始供货,虽然当前体量小,但代表未来巨大的增长潜力和估值弹性。

$东方钽业(SZ000962)$ 看好这家公司的逻辑

高端金属隐形冠军,供需格局优化

公司是全球领先的钽铌制品供应商,其逻辑围绕 “稀缺资源 + 高技术壁垒 + 需求新动能” 展开。

1. 行业壁垒极高,格局优越

资源与技术双壁垒:钽铌矿资源集中,冶炼加工技术复杂,公司具备从矿石到高端制品的全产业链能力,国内龙头地位稳固。

客户认证严格:下游主要是高端电容器、航空航天、半导体等产业,客户认证周期长、粘性极高,构成护城河。

2. 下游需求具备新成长性

传统需求稳健:高端钽粉、钽丝是消费电子、汽车电子等电容器的核心材料,需求稳定。

新兴需求驱动:

人工智能与算力:数据中心、服务器、AI芯片需要大量高性能钽电容,拉动高端钽制品需求。

高端制造:在半导体设备(作为耐腐蚀部件)、航空航天(高温合金)等领域应用不可替代。

绿色能源:光伏、风电及固态电池等新技术也可能创造增量需求。

3. 经营质量改善,盈利能力提升

产品结构优化:持续增加高附加值的深加工产品(如高比容钽粉、钽靶材)占比。

管理增效:近年来公司聚焦主业,降本增效,净利率和ROE呈现改善趋势。

主业剥离 + 新主入驻,布局新能源赛道

公司正从传统的石灰石开采和加工企业,转型为新能源电池材料公司,这是其最根本的投资逻辑。

1. “旧壳”出清,轻装上阵

正在出售原有的水泥、环保等亏损或非核心资产,历史包袱有望出清,为转型提供干净的“壳”基础。

2. “新主”入局,赛道切换(关键看点)

控股股东变更:深圳海科控股成为新实控人,其背景与新能源产业相关,带来明确的重组与转型预期。

新业务布局:公司已明确计划切入 “新能源新材料” 领域,具体方向为 “负极材料” 的研发与生产。这使其搭上了锂电池和储能两大高景气赛道。

3. 市值小,弹性大

作为一家处于转型初期的公司,当前市值较小。一旦新业务(如负极材料项目)顺利落地并产生收入,将带来巨大的市值增长空间(即“从0到1”的弹性)。