两年前花费巨资收购的子公司业绩承诺难以兑现,叠加近两年业绩大幅下滑,“药妆茅” 贝泰妮的转型正面临严峻考验。

近日,贝泰妮(300957)在深交所互动易平台针对投资者关于“收购标的业绩承诺完成率不足三成”的追问,进行了回复。

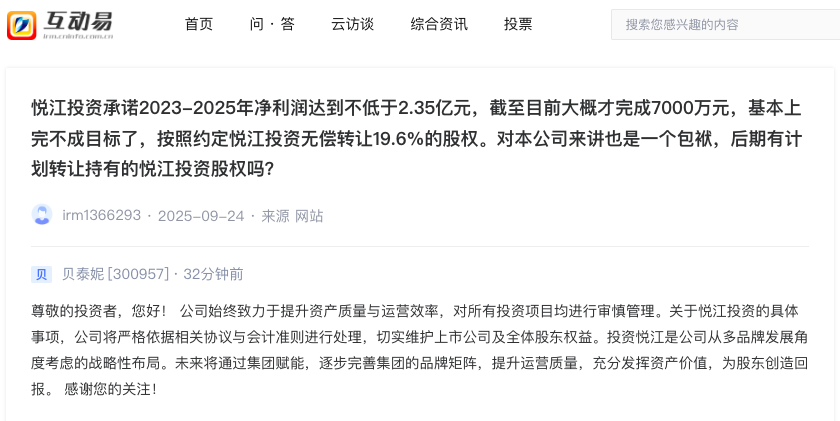

有投资者提问:“悦江投资承诺2023年~2025年净利润达到不低于2.35亿元,截至目前大概才完成7000万元,基本上完不成目标了,按照约定悦江投资无偿转让19.6%的股权。对本公司来讲也是一个包袱,后期有计划转让持有的悦江投资股权吗?”

对此,贝泰妮董秘回复称,公司始终致力于提升资产质量与运营效率,对所有投资项目均进行审慎管理。关于悦江投资的具体事项,公司将严格依据相关协议与会计准则进行处理,切实维护上市公司及全体股东权益。投资悦江是公司从多品牌发展角度考虑的战略性布局。未来将通过集团赋能,逐步完善集团的品牌矩阵,提升运营质量,充分发挥资产价值,为股东创造回报。

资料显示,云南贝泰妮生物科技集团股份有限公司成立于2010年,是一家集研发、生产和营销为一体,定位于皮肤健康互联网+的大健康产业集团。公司于2021年3月25日登陆深交所创业板,为中国功效性护肤品第一股。目前,贝泰妮旗下拥有“薇诺娜”“薇诺娜宝贝”“瑷科缦”“贝芙汀”“姬芮”“泊美”等多个品牌。

2023年,贝泰妮以合计5.36亿元并购悦江(广州)投资有限公司(以下简称“悦江投资”)51%股权,将 “姬芮”“泊美” 两大美妆品牌纳入麾下。当时悦江投资管理层承诺,公司2023年-2025年净利润分别为不低于5000万元、8000万元和1.05亿元,三年累计净利润承诺数不低于2.35亿元。但悦江投资2023年及2024年均未完成业绩承诺,业绩完成率分别为86.2%、34.47%,而2025年至今仅完成不足三成。

针对上述投资者直言 “标的已成包袱”,追问是否计划转让股权,贝泰妮董秘仅以 “审慎管理” 模糊回应。

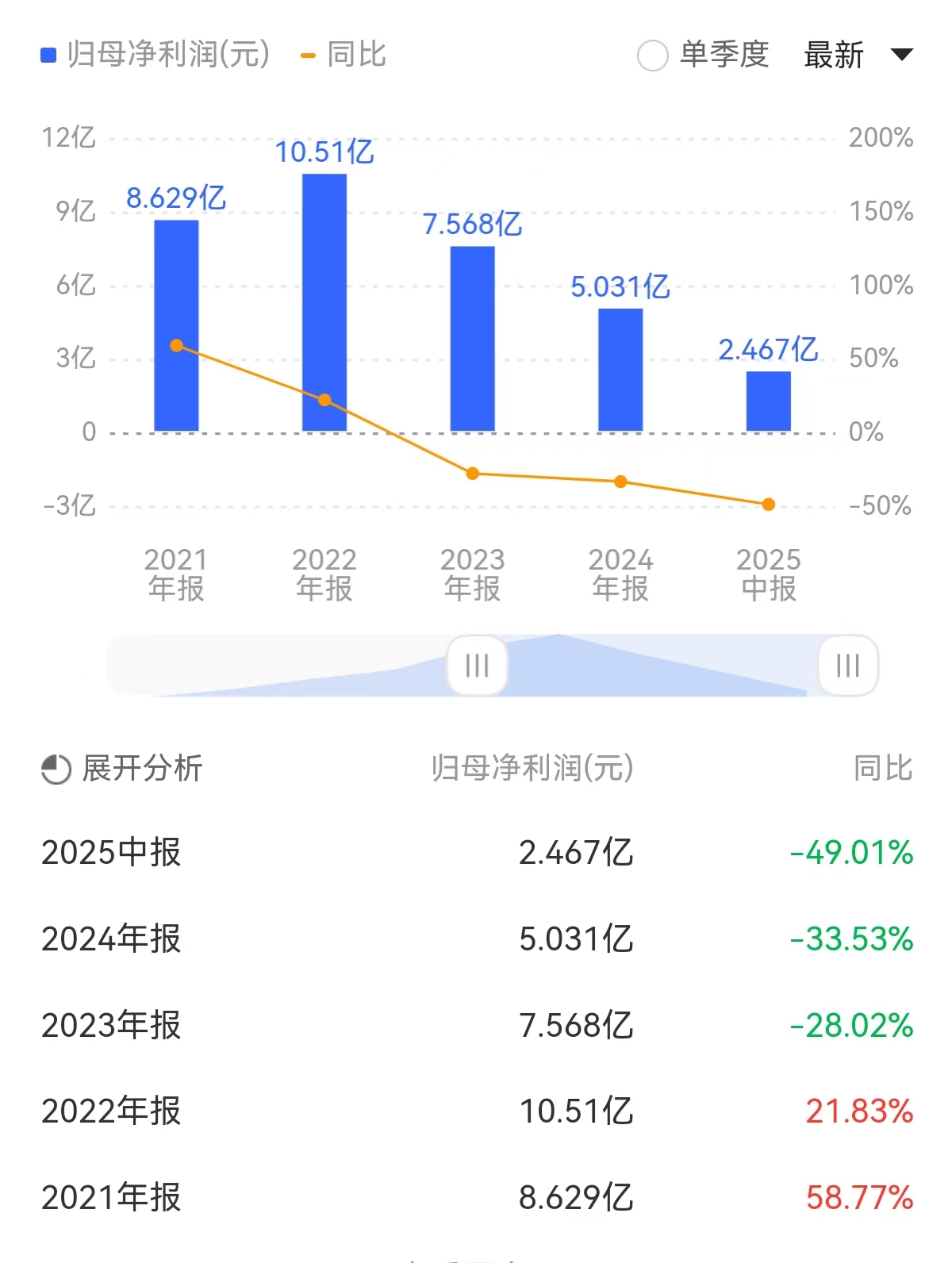

业绩方面,2024年贝泰妮交出了上市以来最差的一份成绩单,营收微增3.87%至57.4亿元,但归母净利润大幅下降33.5%至5.03亿元,扣非归母净利润更是暴降61.1%至2.4亿元。

事实上,这已是贝泰妮连续两年净利润下滑。2023年,贝泰妮营收55.22亿元,归母净利润分别为7.57亿元,同比下降28.02%。

2025年上半年,贝泰妮延续业绩颓势:实现营业收入23.72亿元,同比下滑15.43%;归母净利润2.47亿元,同比下滑49.01%;扣非归母净利润1.83亿元,同比下滑56.48%。

拉长时间来看,相较于同行珀莱雅业绩连年增长——净利润从2021年的5.76亿元增长到2024年的15.52亿元(增幅270%),贝泰妮业绩则逆市下滑,净利润从2021年的8.63亿元下降至2024年的5.03亿元(下降近42%)。

业绩持续下滑,还遭到投资者“吐槽”。近日,有投资者诘问道:“公司管理层有没有反思问题出在哪?公司产能到底能在哪一年释放?若管理层无力让公司增长,就应该提拔人才换位。相信化妆品这个朝阳行业,若2021年选择投资贝泰妮至今投资者血亏,你们对得起相信贝泰妮的投资者吗?”

此外,近年来贝泰妮旗下产品多次陷入舆论风波,此前曾因虚假宣传被市场监管部门处罚多次。

近日,在云南省药品监督管理局发布的2025年第1期医疗器械检查结果通告中显示,贝泰妮及其旗下两家全资子公司——云南贝泰妮健康科技有限公司、科凝美(昆明)生物科技有限公司在这轮检查中被责令“限期整改”。

二级市场上,2021年贝泰妮顶着“药妆第一股”的光环登陆创业板,上市初期股价一度飙升至286.76元/股,总市值一度高达1215亿元。然而,截至2025年10月9日收盘,贝泰妮股价仅45.81元/股,低于其发行价47.33元/股,距离其股价高点累计下跌84%。最新总市值仅剩194亿元,更是不及巅峰时的零头,市值缩水超1000亿元。

在业绩、股价双双遭遇下挫之际,贝泰妮股东也在套现离场。

7月24日,贝泰妮公告称,持股9.66%的股东红杉聚业计划在2025年8月15日至11月14日内,通过集中竞价交易或大宗交易方式减持不超过公司总股本2%的股份,即不超过843万股。

在此次减持前,红杉聚业已进行过4轮减持,共套现约59亿元,目前持股比例下滑至9.61%,仍是公司第二大股东。