震裕科技,大器晚成!

极氪007、问界M9、小米yu7......这些知名汽车的驱动电机铁芯,有一个共同的出生地:

宁波震裕科技。

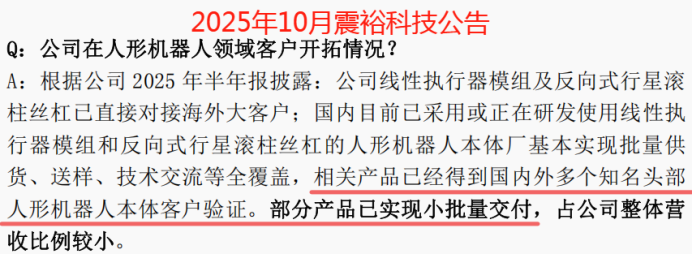

并且就在2025年10月15日,公司发布公告,其生产的丝杠、线性执行器等已获国内外多个头部机器人客户验证,部分产品实现小批量交付。

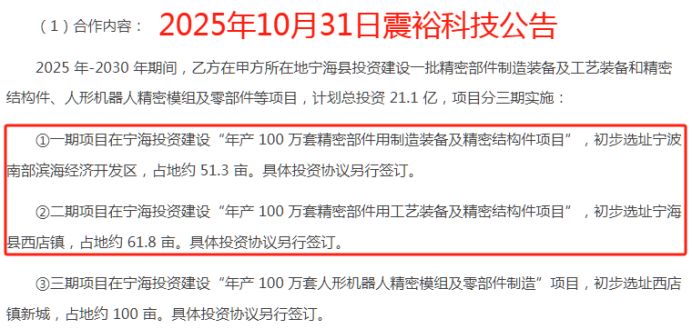

接着,10月31日,震裕科技又宣布拟投资21.1亿,计划用5年时间于宁海县拓展新项目。

这家名不见经传的公司,为何成为众多知名厂商的选择?近期的投资计划,又蕴含着怎样的经营考量?

打通模具下游

领跑精密结构件

回顾震裕科技的战略布局,不难发现“稳扎稳打,纵向延伸”这一理念始终贯穿其中。

业务纵向延伸这套打法,说白了无非是在产业链上下游进行整合。向上,往往核心是为了保障产品原材料供应,控制成本;向下,则常有贴近终端需求,捕捉更高产品附加值等目的,进而提升公司抗风险能力。

震裕科技,在向产业链下游拓展方面无疑非常成功。

公司起先扎根于被誉为“工业之母”的模具行业,其主攻的精密级进冲压模具广泛应用于电子、汽车、通讯等,为高效大批量相关零部件的生产提供了坚实保障。

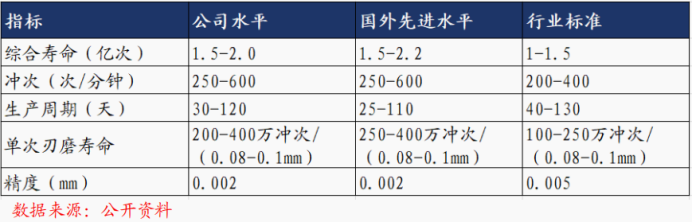

经过多年深耕,震裕科技在该领域早已做到技术实力领先。就产品核心指标来看,公司生产的精密级进冲压模具精度已达到0.002毫米,综合寿命超1.5亿次,媲美国外先进水平。

尤其是电机铁芯模具这一块,震裕科技不仅成功打破国外厂商的垄断,跻身高端,更是国内行业相关标准的第一起草人,市场地位突出。

之后,随着新能源汽车产业兴起,在模具领域站稳脚跟的震裕科技,顺利叩开行业下游大门——电机铁芯与锂电池精密结构件。

这样的业务拓展,不是盲目跟风,而是具备天然优势。

一方面,技术协同。精密模具与电机铁芯、锂电池顶盖等结构件的生产工艺高度相似,所需技术如复合冲压、槽型回转等超20多项技术存在复用。

另一方面,客户重叠。例如,模具客户与电机铁芯客户便有一定的协同效应,共同客户有电产系的广汽、吉利等以及汇川系的理想、小鹏、比亚迪等。

凭借这两大优势,震裕科技的新业务拓展如鱼得水。

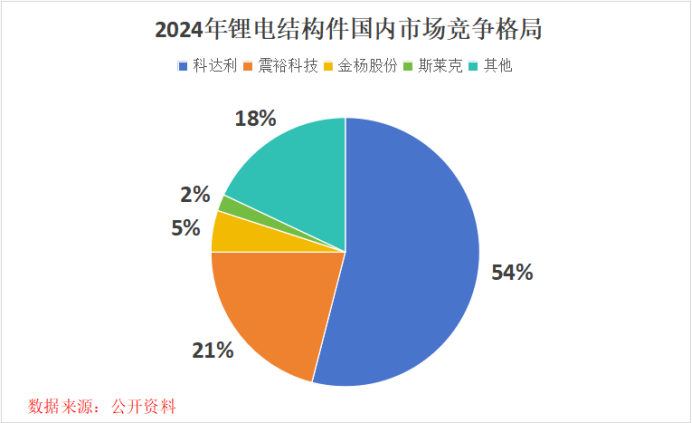

电机铁芯领域,公司与信质集团、江苏联博并为国内行业头部玩家;锂电池结构件方面,2024年震裕科技国内市占率达21%位列第二,仅次于科达利,成功供货宁德时代、亿纬锂能、欣旺达等国内电池装车量前十的企业。

如今,电机铁芯与锂电结构件已成为震裕科技的核心收入来源。2025上半年,这两大业务对应的精密结构件板块营收32亿,占比接近80%。

可见,震裕科技首次向产业链下游的拓展,成效显著。公司成功从模具供应商转型为精密结构件领军企业,不仅实现收入“开源”,业务的多元化也增强了抗风险能力。

技术首创

毛利率显著修复

当然话又说回来,震裕科技能在精密结构件领域赢得客户青睐,市占率位居前列,除了纵向延伸的天然优势,产品实力也相当关键。

在这方面,公司下足了功夫。

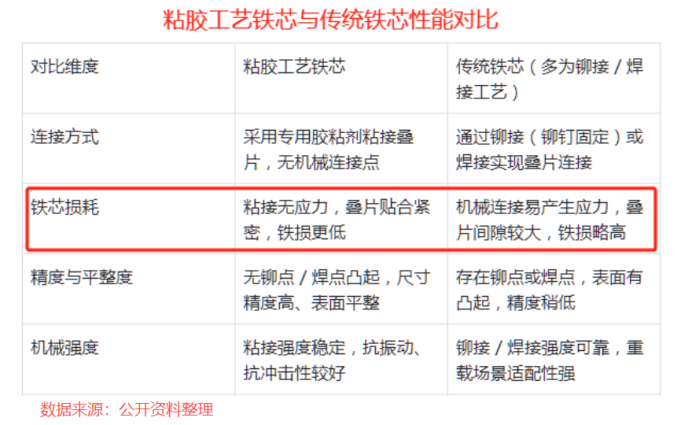

尤其是电机铁芯产品,震裕科技打出了差异化。早在2018年,公司便敏锐洞察到胶粘工艺在提升电机铁芯性能方面的巨大潜力,率先进行战略布局,后成功实现国内首家技术应用。

相较传统铁芯,胶粘工艺铁芯性能优越,具备低铁损、机械强度更高、精度更高、低噪音等特性,可提升电机效率约15%。

推出首代胶粘工艺铁芯后,震裕科技再接再厉,分别于2022年、2023年推出第二代、第三代升级产品,以更好满足新能源汽车高端市场需求。

在锂电池结构件领域,公司同样精益求精,不断优化产品工艺,成功连续多年获评宁德时代十大“优秀供应商”之一。

凭借优质产品,震裕科技赢得客户认可与突出行业地位自然水到渠成。

这也就使得,随着行业景气上行,搭上新能源“顺风车”的震裕科技各财务指标改善明显。

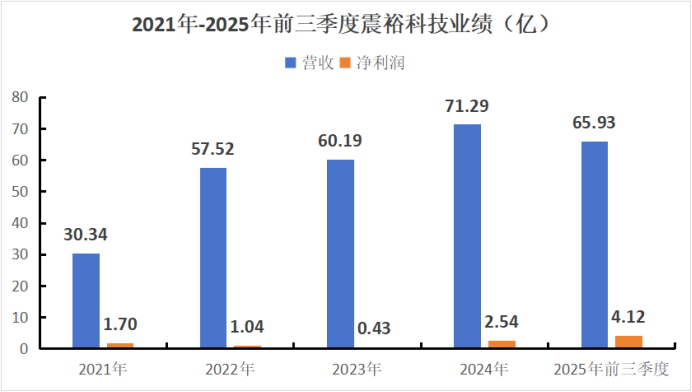

2025年前三季度,公司不仅营收同比大幅增长31%至66亿,净利润更是同比大增140%突破4亿,实现业绩的华丽转身。

并且,2025年前三季度,震裕科技的经营性现金流也是5年来成功扭负为正至2.39亿,盈利质量有了质的改变。

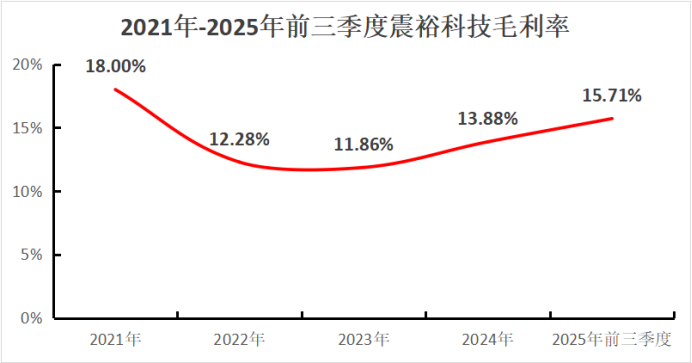

盈利能力上,震裕科技同样改善明显。数据显示,2022年至2025年前三季度,公司毛利率从12.28%成功恢复到15.71%。

至于毛利率提升的原因,震裕科技早已给出答案。

一方面,锂电池结构件业务随着规模效应及自动程度进一步提升,毛利率持续回升;另一方面,电机铁芯业务对大客户的依赖程度降低,同时高附加值的粘胶工艺铁芯产品占比有所提升,带动毛利率增强。

因此,无论是业绩的稳步增长,还是盈利能力的持续提升,都印证了公司产品下游需求的旺盛。

此次10月底震裕科技宣布拟投资21.1亿建厂,部分原因也是考虑到计划扩大现有业务产能,从而更好满足需求。

可以看到,该项目分三期建设,其中前两期均是与精密结构件业务相关,尽显公司拓展新市场的迫切诉求。

二次延伸,再寻增长

在模具下游的精密结构件站稳脚跟后,顺着纵向延伸的思路,震裕科技将触手伸向了新兴业务领域——人形机器人。

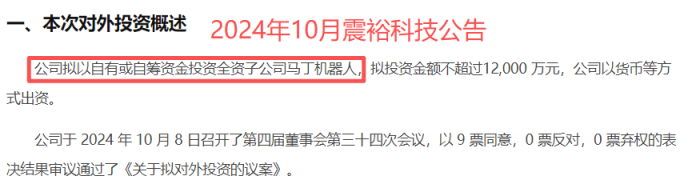

这不,正如前面所提及,公司计划投资21.1亿元的项目中,第三期工程便是要计划打造可年产100万套机器人相关精密模组及配件工厂。实际上早在2024年10月,震裕科技便宣布设立全资子公司马丁机器人了。

拓展人形机器人业务,震裕科技有着天然优势。这么讲是因为公司已在精密制造领域积累了深厚的实力,其掌握的相关技术、设备等能够直接应用于机器人核心零部件。

如丝杠,震裕科技现有精密加工能力可覆盖该部件60%的壁垒点,技术实力领先。同时在关联密切的设备端、热处理工艺等,公司也有配套基础。

拥有产业化落地优势的震裕科技,对机器人的布局并非大而全,而是同样秉持稳扎稳打、纵向延伸的智慧:以点破面,先专攻丝杠,接着成功拓展至线性执行器。

线性执行器是人形机器人的核心部件,主要结构包括行星滚珠丝杠、无框力矩电机、传感器等。截至2025半年报,震裕科技在该领域已成功实现产品落地。

公司自主开发的反向式行星滚珠丝杠已建立峰值推力覆盖100N到12000N范围,产品精度达8微米,符合机器人应用标准并完成量产验证,已直接对接海外大客户,目前正处供应商导入流程审核阶段。

同时,震裕科技借助自研的粘胶铁芯工艺,成功自研自制无框力矩电机且已迭代至第三代产品,在减重、降热方面取得突破,量产能力已具备。还有上臂集成式模组,公司国内首创,体积较前代缩小30%以上。

为了应对下游需求,震裕科技产能同步建设。

行星滚柱丝杆方面,公司一条全自动产线在建且已建成两条半自动产线,日平均产能120套;线性执行器方面,公司已建成一条器柔性装配线,第二条产线择机拓展。

可见这第二次业务延伸,震裕科技绝非“脑门一热”跟风,而是同样有备而来。

结语

稳扎稳打,纵向延伸。

震裕科技从模具行业起步,成功在精密结构件领域占据一席之地,并进一步拓展至人形机器人这一新兴领域。其每一次业务延伸,都紧密围绕自身技术优势与市场需求,实现了从技术积累到产业化的无缝对接。

这样的战略智慧,或许才是企业经营长青的秘诀。