刚经历完5月的减持,9月又来,10月接着抛。这种“接力套现”的戏码正在创业板上市公司特发服务上演。

特发服务近半年已连发三次减持计划,累计减持上限达7%,而与之形成鲜明对比的是,特发服务年内股价逆势下跌11.93%,明显跑输大盘与行业指数。同时,公司也面临业绩增速下降、现金流趋弱等问题。

近半年发布3次减持计划 3名股东上演“接力套现”戏码

2025年10月21日晚间,创业板上市公司特发服务发布公告称,股东龙信建设集团有限公司(以下简称“龙信建设”)与嘉兴创泽投资合伙企业(有限合伙)(以下简称“嘉兴创泽”)计划通过集中竞价或大宗交易方式,分别减持不超过公司总股本1%,合计减持上限为2%。

每经资本眼专栏记者注意到,这是特发服务自2025年5月以来第三次发布股东减持计划,三次减持计划上限比例合计已达7%。而在此前,特发服务分别于今年的5月、9月发布过减持计划。

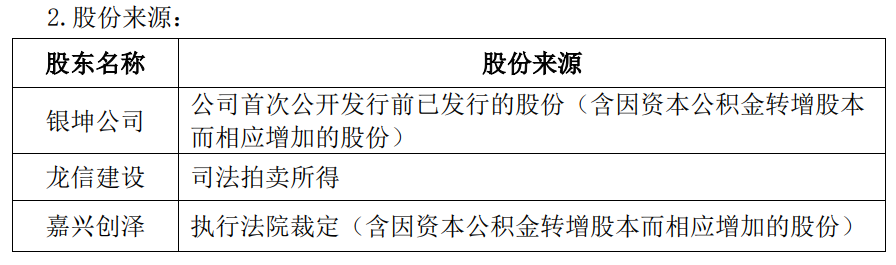

此前,特发服务公司于2025年5月21日披露减持计划,公司股东新余市银坤企业管理股份有限公司(以下简称“银坤公司”)、龙信建设、嘉兴创泽分别计划减持公司股份不超过总股本的1%,此次减持计划合计减持股份不超过总股本3%。本次减持前,银坤公司、龙信建设、嘉兴创泽分别持有公司股份9.75%、5.7%、3.99%的公司股份,其股份来源分别是公司首次公开发行前已发行的股份、司法拍卖所得、执行法院裁定。

最终,该3名股东在6月13日~7月8日陆续完成其本次减持计划,均按减持上限比例1%完成,累计减持了3%的股份。按照其各自的减持均价计算,本次减持,银坤公司、龙信建设、嘉兴创泽分别套现7468.11万元、7005.5万元、7106.27万元。

在以上5月份的减持计划实施完毕后不久,特发服务在9月18日再度披露减持计划,其股东银坤公司拟减持不超过总股本2%的股份,减持期间为2025年10月17日至2026年1月16日。当前,该减持计划仍在实施中。

而在特发服务披露的9月份的减持计划仍在实施的期间,特发服务在10月21日发布了本次龙信建设和嘉兴创泽的减持计划。近半年来,特发服务发布的3次减持计划的上限比例已达7%。而在以上3次减持计划中,银坤公司、龙信建设、嘉兴创泽分别出了两次。

实际上,除了以上近半年发布的减持计划,特发服务在今年的1月披露过银坤公司完成减持1%股份的公告,在3月披露过龙信建设完成减持0.99%股份的公告。而这两份减持计划则是2024年披露的。

股价明显跑输同行营收增速下滑明显

特发服务以上股东的减持计划,似乎给其股价带来不小的压力。每经资本眼专栏记者发现,今年以来,特发服务的股价累计下跌了11.93%,明显跑输同期的指数涨幅。同期上证指数、深证成指分别上涨了16.77%、24.79%,而同花顺的物业管理概念指数今年涨幅为20.96%。

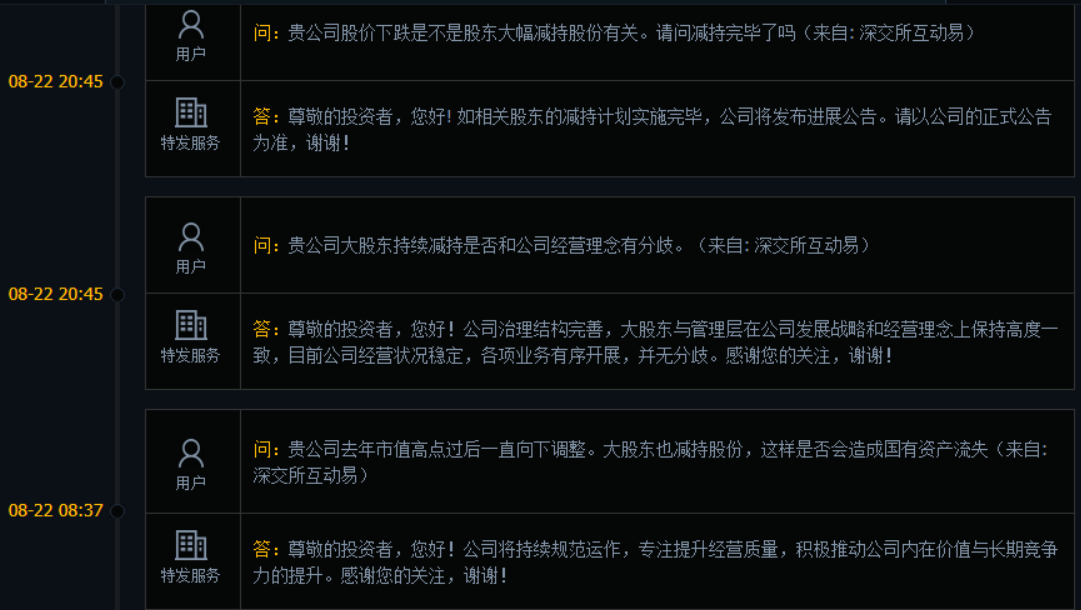

特发服务的股东频繁减持的也引起了投资者的关注。每经资本眼专栏记者注意到,在深交所互动易平台上,有不少留言是关于股东减持的问题。

虽然特发服务的3名重要股东持续减持公司股份,但特发服务营业收入依然保持增长态势,其2023年、2024年、2025年上半年分别实现营业收入24.48亿元、28.64亿元、13.93亿元。不过,公司同期的营业收入增速却明显放缓,2023年、2024年、2025年上半年公司营业收入增速分别为22.04%、17.00%、3.59%。

而相对于较高的营业收入增速,其净利润的增速则明显偏低。2023年、2024年、2025年上半年公司分别实现净利润1.20亿元、1.22亿元、0.59亿元,同比增速分别为5.30%、1.24%、2.69%。

同时,公司的现金流似乎也有所趋弱:公司上半年经营活动现金流净额从2024年同期的-304万元降至-5125万元。而公司上半年-5125万元的经营活动现金流净额,创出了其上市以来上半年经营活动现金流净额的最低值。对于公司经营活动现金流净额的下滑,公司解释为本年度应收账款占用资金增加。

对于特发服务股东持续减持以及公司的业绩变化和股价情况,每经资本眼专栏记者拨打了其财报上的联系电话,但多次拨打均未接通。

公开资料显示,特发服务主营业务为综合物业管理服务、政务服务、增值服务。公司属于物业行业。截至10月22日,特发服务总市值71.64亿元,动态市盈率58倍,估值处于行业中游水平。

对于特发服务所在物业管理行业,中信建投研报指出,物业管理行业步入平稳发展阶段。根据中指研究院数据统计,物业管理市场规模从2020年的259.1亿平方米增加至2024年的314.1亿平方米,年复合增速为4.9%,规模稳中有升。上市物企总合约及在管面积均显著扩张,但增速放缓,行业已步入平稳发展阶段。

申万宏源证券研报指出,短期来看,由于房地产基本面超预期下行影响,物业管理行业呈现总体降速、物企分化进一步加剧趋势。