$翔丰华(SZ300890小白只会盯着财报里的亏损数学抱怨,仔细研究下报告里面提到的他们的产品,你可能就会觉得前途会很光明了,炒股看的是他的积极因素,而不是带着负面情绪去玩他。我简单总结一下,如果你们觉得这票不行割肉走人就是了,不用再这里吐槽,这样这会证明你是韭菜,不适合炒股。

1:公司去年一直提到的和德国大众公司接洽的消息,在年报中有了新进展,通过审核,已经小批量供货。

2:财务亏损的原因我没有仔细研究,但是一季度亏损肯定是有原材料涨价的因素在里面,而且现在也没有回落多少,(你们想玩业绩可以去看看负极原料涨价的股有没有机会,个股有自行找吧)不过在三月份负极厂商涨价意愿强烈,业绩应该会在二季度体现出来。

3:公司前五大客户中销量变化并不大,第二名销量还是有增加的,第一,第三有减少,第一较多,不确定是不是LG(不确定出口管制有没有影响)。目前看公司的产品销路是没有问题的,随着动力,储能涨价的增量叠加涨价需求,二季度业绩应该是可以的(不过我认为这个不是关键因素,不重要)

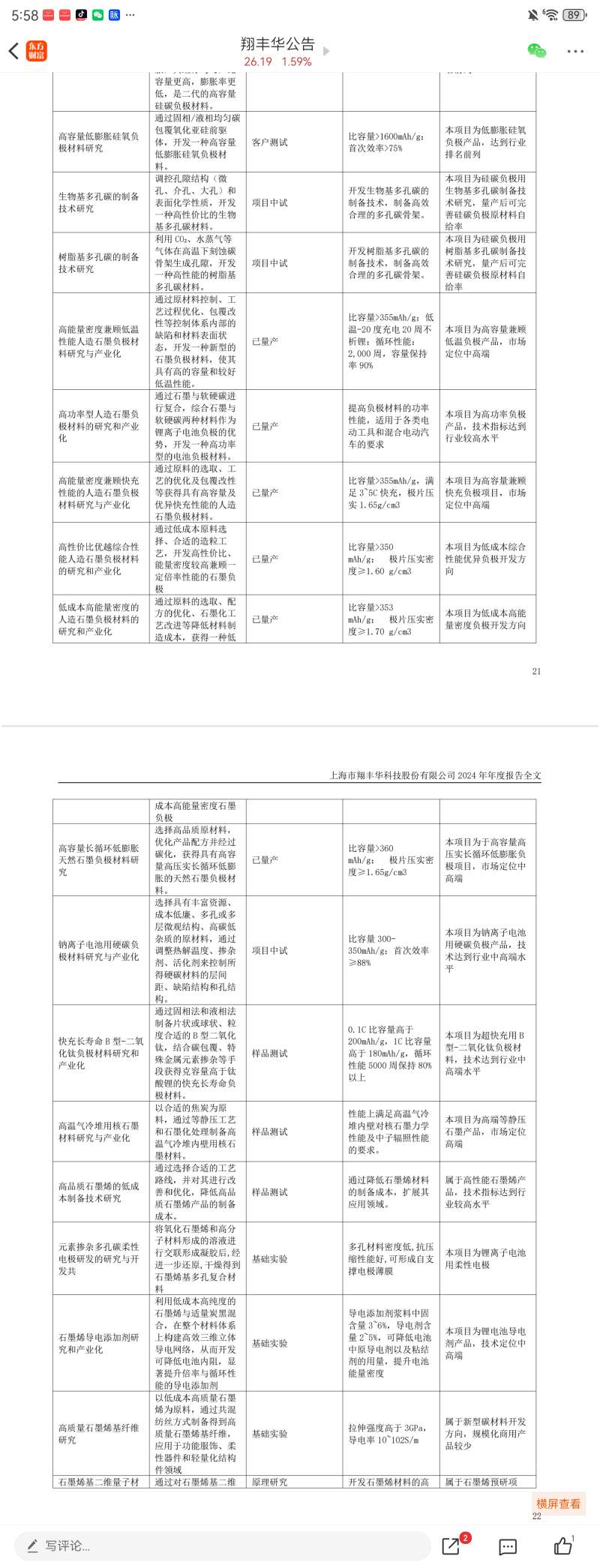

4:重点来了$$&仔细比对下公司的产品,24年的成果要比23年进展很多。

首先:硅碳负极的产品容量交23 年有了将近左右4倍的提升(年报中提到了这是二代产品),全部从样品测试到了客户测试阶段,这么大幅度的提升肯定会得到客户对公司产品和研发实力的认可,应该是量产很近了的(智己光年的车一直没上市应该是清陶的采用他们一代的产品不太理想,二代产品才有了大幅度的改善,我看闲鱼上有很多清陶的电池在售,这个应该是他们的一代电池,听说二代电池已经装车),所以下次炒固态的时候他是实实在在的概念,比科森科技好很多。而且公司也在研发硅碳负极的设备,提供量产的时候使用,规划产能为重点客户供货。

其次:公司也提到石墨快充26年导入,结合之前比亚迪发布的快充消息,不排除翔丰华也会供货。(新的产品业绩增长点)。

再次:公司年报中提到开拓韩国,日本客户,没有了德国大众,说明公司也一直在做这件事了,德国已经小批量供货,后面的工作重点会放在韩日身上。23年在海南成立的新公司是亏损的,24年盈利不少。从深圳搬走后又在深圳成立新公司,24年亏损,不知成立的目的是什么。

最后再给大家一些忠告,炒股看的是预期,只盯着着财务报表,不看公司基本面的这类股民不适合炒股,你赚不到钱,赚到也是蒙的。也有这两个都不看的,那是短线选手,作为中长线投资者,基本面还是要认真分析的。

股吧里看到那些喊退市,割肉的人,你屏蔽他就是了,不要让他浪费你的时间和资源。对基本面没有研究我就不会去年抓到万丰奥威,三丰智能和生意宝这些票。还是请你们认真看下上面我花好长时间码的字吧,一般个股的分析我是在我公众号里收费的。公司产品我发个截图,你们研究下去和23年的比对一下吧