近日,康华生物(300841.SZ)发布2025年三季度报告,财报显示,该公司前三季度实现营收约8.4亿元,同比减少20.78%;归属于上市公司股东的净利润约1.89亿元,同比大幅减少53.41%。

这两组直观的下滑数据,并未完全展现企业当前面临的困境。在表面数据背后,隐藏着更为深层的危机。产品结构单一、应收账款高企、控制权变更等一系列问题,正在考验着这家曾经备受资本追捧的生物医药企业。

盈利能力持续恶化

多维度指标亮起红灯

业绩下滑的背后,是公司盈利能力的系统性恶化。财报显示,即便剔除上年同期1.06亿元的海外授权收入,2025年前三季度净利润同比下降幅度仍高达40.08%,盈利水平的恢复速度远远滞后于收入增长,盈利质量堪忧。

这种盈利与收入的失衡在单季度表现中更为直观。财报显示,2025年三季度公司营业总收入为3.56亿元,虽然同比增长11.54%,但归母净利润为7459.01万元,同比下降24.92%。进一步印证了公司盈利水平的恢复远跟不上收入增长的步伐,盈利能力的薄弱问题并未得到改善。

事实上,纵观康华生物三季度报,不仅营收与净利润双双大幅下滑,多项财务指标也同步亮起红灯,共同指向公司盈利能力的持续恶化。

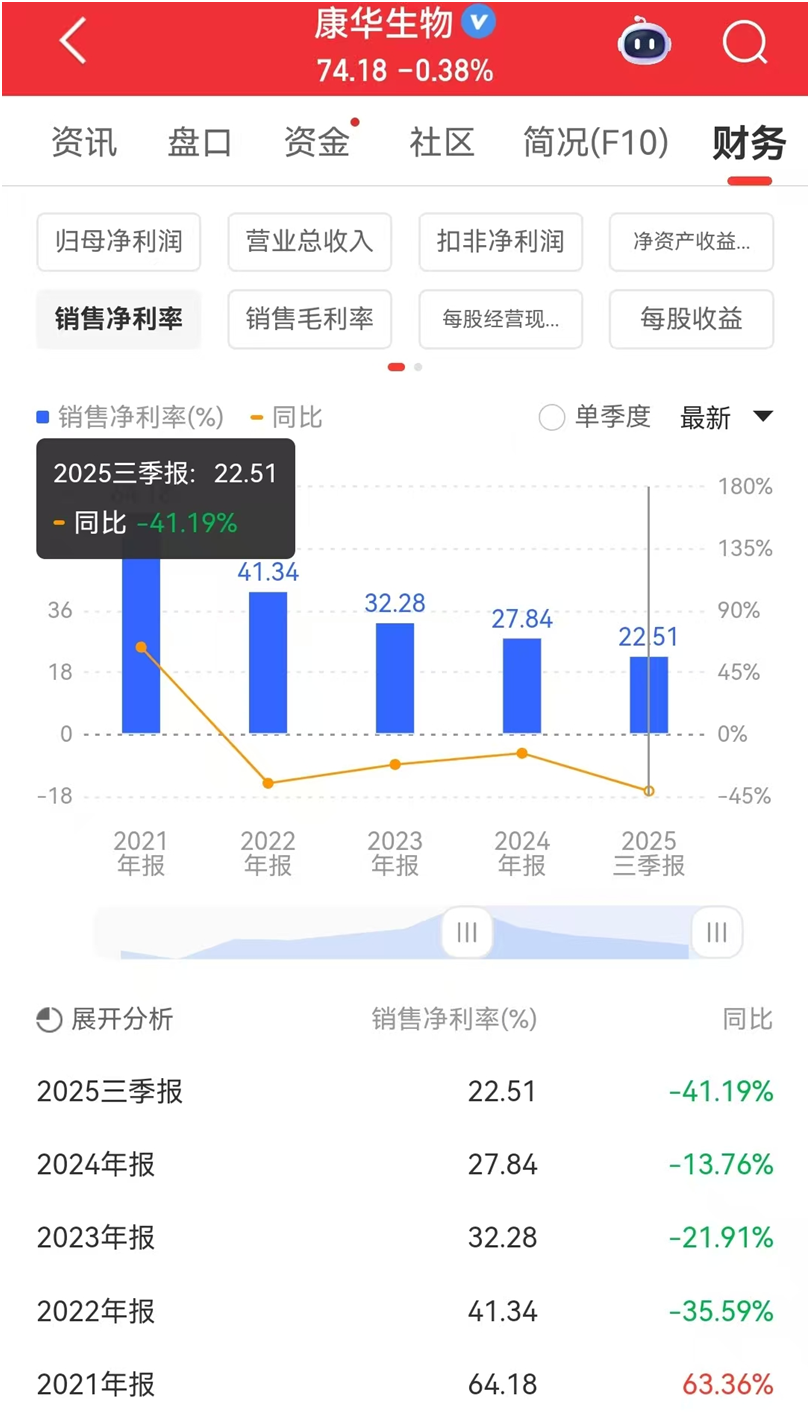

其中,净利润“腰斩”背后,是康华生物销售毛利率和销售净利率的双双下滑。财报显示,2025年三季度,公司销售毛利率为92.29%,较去年同期同比下降2.1%;销售净利率为22.51%,同比大幅减少41.19%。这些数据表明公司在成本控制和经营效率方面面临严峻挑战。

在盈利能力下降的同时,公司费用控制能力也显不足。财报显示,期间费用压力显著上升,销售费用3.80亿元、管理费用0.83亿元、财务费用-0.32亿元,三费总额高达4.59亿元,从占比来看,三费占营收(前三季度)比例超54.6%,对利润形成较大侵蚀。

特别需要警惕的是,在营收下降20.78%的情况下,销售费用反而上升至3.80亿元。这一反向变动直接说明,公司当前的市场推广模式投入产出比极低,依赖“烧钱”维持市场地位的模式已难以为继。

关于后续销售费用的投放节奏与结构是否有优化调整计划的问题,康华生物对《理财周刊-财事汇》表示:“公司持续将市场资源从广泛营销转向对核心医疗机构的深度教育与专业化推广上,加大对高潜力市场的精准投入,同时优化销售团队的架构、完善激励机制,加强全面预算管理和对成本、费用的管控,驱动人均效能的提升。通过上述从策略、团队到管理的全面优化,相信能够构建起更可持续、更高质量的增长模式。”

但是,当前存在的问题仍旧不容忽视。公司现金流状况仍不容乐观。财报显示,今年前三季度,公司经营活动产生的现金流量净额约为1.54亿元,同比减少39.22%,经营活动现金生成能力明显减弱。

此外,财报显示,截至2025年9月30日,康华生物应收账款为13.16亿元,依然处于较高水平。

关于应收账款的问题,康华生物对《理财周刊-财事汇》表示:“公司应收账款三季度末余额主要源于业务的持续开展及与主要客户的正常结算周期,其整体风险可控。公司持续加强客户信用管理和回款管理,针对不同客户实施精细化的信用额度与账期管理,从源头上控制风险,并建立了应收账款管理团队,将销售回款目标纳入部门绩效考核指标,通过加强与客户对账、函证、跟踪重点催收客户等措施加大应收账款催收力度,加速资金回笼。”但是,巨额应收账款悬顶,不仅大量占用了公司营运资金,还潜藏着不小的坏账风险。回款风险已然显现——公司坦言,经营活动现金流下降正是源于“产品销售回款及海外授权收入回款减少”。这直接印证了其盈利质量差,账面利润未能转化为真实现金流入。

康华生物的业绩暴跌并非偶然,而是一系列深层次管理问题和战略失误的集中体现。

产品结构单一,抗风险能力薄弱

其实,康华生物当前的经营困境,核心是“单产品依赖”加“研发乏力”。过去,它靠人二倍体狂犬病疫苗打响了名气,可这条曾经的“护城河”如今正被对手一步步逼近,而研发投入的减少、新药管线的缓慢推进,又让未来的增长没了底气。

具体看产品结构,康华生物几乎把营收都压在一款产品上——冻干人用狂犬病疫苗(人二倍体细胞)。财报显示,2025年上半年,公司实现营业收入4.84亿元,其中该核心产品的销售收入构成了绝对主体。

康华生物在2025年半年报中也坦承了这一风险,指出“报告期内,公司主营业务产品包括冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗,产品结构相对不丰富”。这种“把所有鸡蛋放在一个篮子里”的业务模式,导致公司在市场环境变化或竞争加剧时,缺乏有效的业绩缓冲地带,抗风险能力显著不足。

更严峻的是,人二倍体细胞狂犬病疫苗的市场竞争正持续升级,康华生物的独家优势加速丧失。康华生物在2025年半年报中提示风险称,目前已有3家企业正在开展临床试验,2家企业已提交上市申请,1家企业已取得生产许可并获得批签发。

尽管公司在2025年上半年其冻干人二倍体狂苗批签发122.70万支,同比增加了17.64%,但面对新进入者的冲击,但从长期趋势看,压力已经很明显:财报显示,2022年到2024年,它的批发量从809.58万支降到693.89万支,再降到389.76万支,连续三年下滑。

然而,在业绩承压的背景下,康华生物不仅未能加大研发投入,反而削减了研发费用。财报显示,2025年前三季度,公司研发费用为8300万元,较去年同期的9241万元下降了10.18%。要知道,生物医药行业本来就靠砸钱搞研发才能出新产品,这种时候缩减投入,显然不是好信号。

关于核心产品收入下滑与多元化战略受阻的双重困境,康华生物对《理财周刊-财事汇》表示:公司二倍体狂苗拥有3000余万剂使用经验,和接种后10年有效性数据,临床数据累积优势明显,公司二倍体狂苗作为国内首个自主研发并上市的人二倍体细胞狂苗,在渠道建设、品牌影响、生产质量方面具有优势,公司将以上述优势为基础,加强精细化、专业化营销管理水平,增强核心产品的市场竞争力和市场覆盖。公司也持续关注并积极接洽具有业务协同效应的BD项目,通过引进新产品或技术,为公司开辟新的增长点。

尽管康华生物在互动平台表示,其布局了多个创新疫苗平台,在研项目包括重组六价诺如病毒疫苗、ACYW135群脑膜炎球菌结合疫苗、单纯疱疹病毒疫苗等多个品种,但仔细分析其管线进度,可谓远水难解近渴。

以最受关注的重组六价诺如病毒疫苗为例,该疫苗虽于2024年12月取得国内临床试验许可,也是国内进入临床阶段价次最高的诺如病毒疫苗,且公司早在2024年1月就与HilleVax签署《独家许可协议》,授权其在除中国以外地区开发、生产与商业化,并于2024年3月收到1500万美元首付款,但要真正商业化并贡献业绩仍需时间——目前海外合作方的临床试验还在筹备中,预计2025年才正式进入临床阶段,后续仅能在海外进入临床后获得部分里程碑付款,短期难以形成实质业绩支撑。

此外,除了这款疫苗,公司ACYW135群脑膜炎球菌多糖疫苗虽有进展,其车间已于2025年7月取得变更后的生产许可证书并复产,且已出口10国,但该疫苗未来能否为公司贡献显著业绩增量,仍有待市场检验;至于ACYW135群脑膜炎球菌结合疫苗、带状疱疹mRNA疫苗等,还停留在临床前研究阶段,短期内根本撑不起业绩。

控制权变更,深陷对赌困局

除了经营层面的挑战,康华生物还面临着公司治理结构的重大变化,这一变化不仅未能为公司带来稳定预期,反而引入了新的不确定性,与经营困境形成叠加压力。

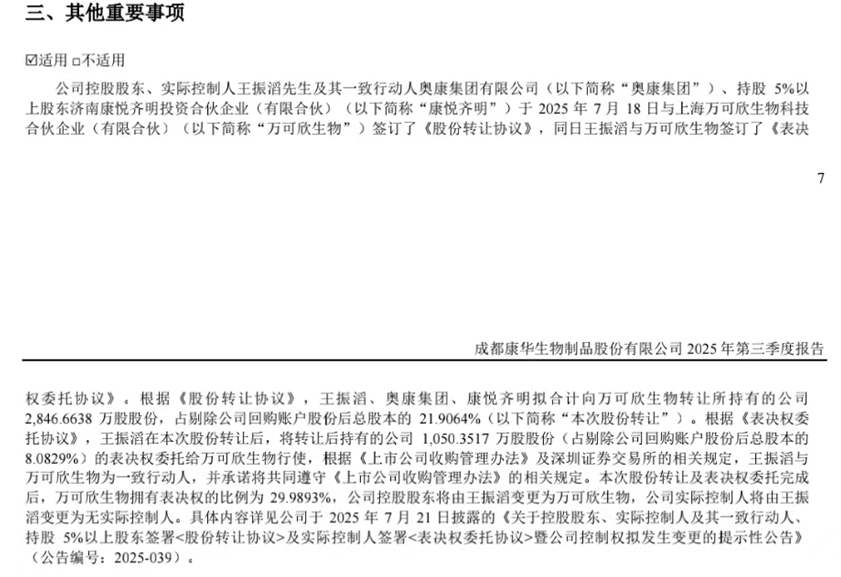

这一变动的起点是2025年7月,康华生物控股股东、实际控制人王振滔及其一致行动人奥康集团有限公司(以下简称“奥康集团”)、持股5%以上股东济南康悦齐明投资合伙企业(有限合伙)(以下简称“康悦齐明”)与上海万可欣生物科技合伙企业(有限合伙)(以下简称“万可欣生物”)签订了《股份转让协议》。

协议约定,本次股份转让及表决权委托完成后,万可欣生物拥有表决权的比例为29.9893%,公司控股股东将由王振滔变更为万可欣生物,公司实际控制人将由王振滔变更为无实际控制人。而在10月15日,这一变更又迎来关键进展:公司收到万可欣生物转发的国家市场监督管理总局《经营者集中反垄断审查不予禁止决定书》,股权交易的反垄断审查正式通过,控制权变更的落地仅剩最后环节。

从本质来看,此次控制权变更的核心是原控股股东的“套现离场”。控股股东王振滔及其一致行动人以18.51亿元的总价,向上海万可欣生物转让了21.91%的公司股份。交易完成后,由于万可欣生物自身无实控人,导致康华生物实际控制人变更为“无实际控制人”。

雪上加霜的是,这次控制权变更还附带了严格的业绩承诺对赌。根据协议,奥康集团及王振滔承诺,2025年至2026年两年内,康华生物扣非净利润合计需不低于7.28亿元,且研发费用合计不低于2.6亿元。结合2025年前三季度数据来看,公司要完成对赌,在2026年需要实现超常规的业绩增长,难度极大。

不仅对赌压力艰巨,新股东万可欣生物本身也存在不小的整合风险。该公司成立于2025年7月8日,由上海生物医药并购基金与上海医药集团共同投资,几乎是专为此次收购设立的特殊目的实体。尽管上海生物医药并购基金由上海国投先导生物医药私募投资基金、上海医药等联合发起,且重点布局创新药与高端医疗器械领域,但这并不等同于其具备生物医药企业的实际运营经验,后续对康华生物的整合成效与业务赋能能力,仍有待市场检验。

从资金层面看,万可欣生物的收购模式也暗藏风险。公开显示,本次股份转让对价18.51亿元中,万可欣生物仅以自有资金出资7.01亿元,其余11.50亿元均来自银行并购贷款。更值得警惕的是,其还计划以本次收购的部分上市公司股份(不超过受让股份的80%)向金融机构质押融资。这种高杠杆收购模式使得公司股权从一开始就背负着沉重的财务负担。

从曾经的千元明星股,到如今的业绩与治理双重承压,康华生物正面临上市以来最严峻的考验。随着控制权变更落地,新股东万可欣生物能否快速理清经营思路、推动研发与产品突破,仍需时间验证。但可以肯定的是,在新产品未能扛起业绩大旗、治理结构未达稳定之前,康华生物的阵痛期还将持续。(《理财周刊-财事汇》出品)