慧博投研近日发布研究报告,对保健品行业进行了全面梳理。报告指出,随着居民健康意识的普遍觉醒、人口老龄化趋势的加剧以及消费结构的持续升级,中国保健品行业已经跨越了早期的粗放发展阶段,目前正步入一个以电商渠道为核心、由多元化人群和场景需求驱动的高质量竞争新周期。

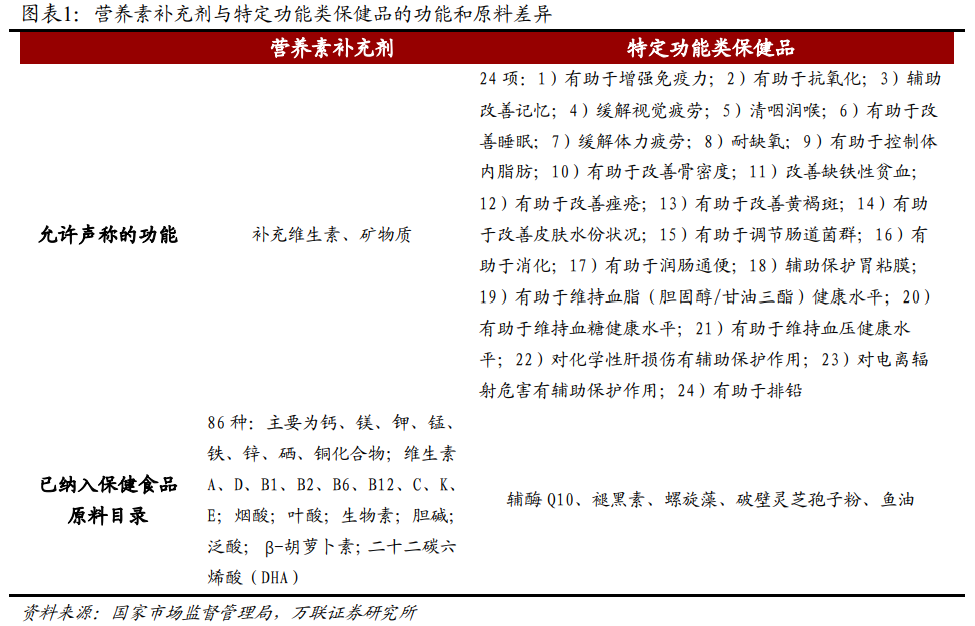

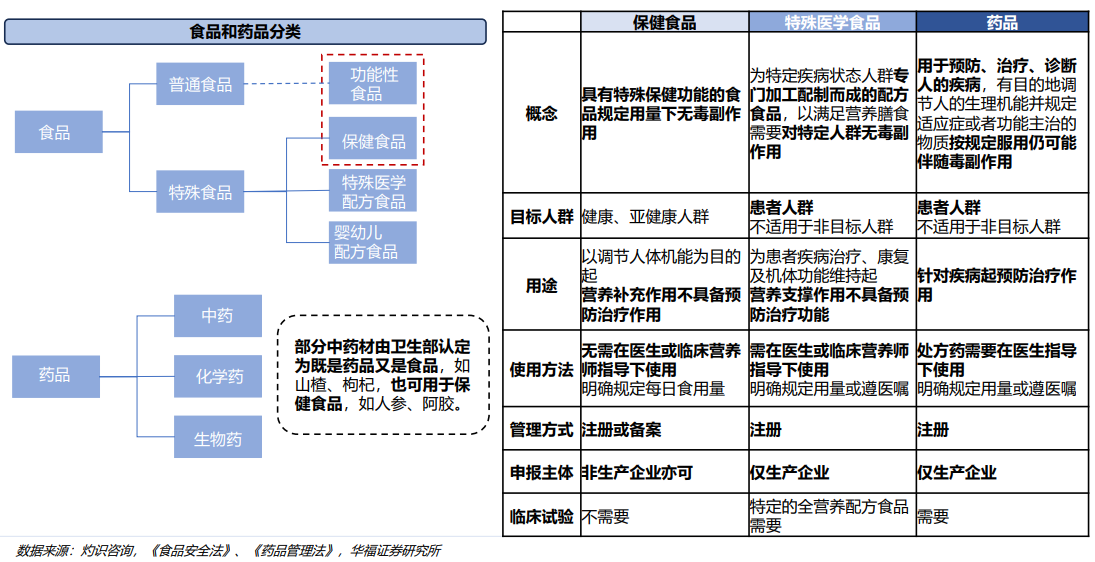

行业监管框架日益完善,注册与备案并行的“双轨制”管理,以及“蓝帽子”标识体系的建立,为市场规范化发展奠定了基础。行业整体呈现出高毛利率、重品牌营销与渠道建设的特征,市场格局虽相对分散,但头部企业正通过构建多品牌、多品类的矩阵来覆盖更广泛的需求,提升市场份额。

当前行业增长的核心驱动力来自三个方面。首先是线上渠道的彻底崛起,它已取代传统直销和药店,成为最主要的销售通路。数据显示,2024年电商渠道销售占比已达43.9%,其中以抖音为代表的兴趣电商凭借内容种草和精准算法推荐,增长尤为迅猛,正在重塑品牌竞争格局。其次是银发经济带来的结构性机遇。

中国老龄化进程加快,预计2035年将进入重度老龄化社会,老年群体对健康维护和营养补充的需求将为市场提供长期而稳定的扩容动力。最后是年轻消费势力的入场,他们不仅自身成为“养生大军”,还带动了需求向精准化、场景化和功能化演进,推动着护肝、美容、运动营养、睡眠健康以及宠物保健等新兴细分赛道的高速增长。

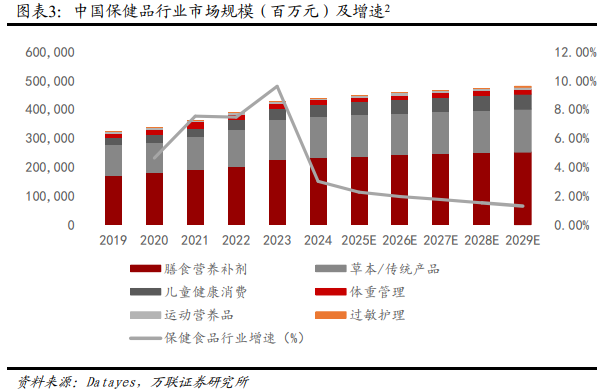

从市场现状看,中国已成为全球第二大保健品市场。2024年市场规模约为4150.3亿元,预计未来将保持稳健增长。然而,与美、澳、日等成熟市场相比,我国保健品的人均消费额(约26美元)和各年龄段的渗透率仍有显著差距,预示着未来存在2-3倍的成长空间。市场内部结构呈现分化:占据主体地位的膳食营养补充剂(占比约56%)和传统滋补品(占比约34%)增长平稳;而运动营养、儿童健康等细分领域虽然规模较小,但增速亮眼,成为行业增长的重要引擎。消费价格带也呈现出“K型分化”,高端功能性产品增长更快,反映出消费者对品质和实效的追求。

从产业链视角分析,上游原料供应环节因技术或专利壁垒,在维生素A、益生菌等细分领域集中度较高;中游的生产与品牌环节盈利能力较强,企业正通过海外并购等方式加速国际化布局,以获取品牌、技术和原料资源;下游的销售渠道则经历了深刻变革,电商占比持续提升,传统直销渠道份额萎缩至13%,药店渠道在政策规范下趋于稳定。

报告进一步剖析了主要细分市场。最大的膳食营养补充剂市场格局分散,龙头汤臣倍健市占率也未超过10%,竞争激烈。传统滋补品市场与中医药文化深度绑定,但面临产品迭代慢和价格挑战。运动营养市场虽规模尚小,却在健身风潮下以超20%的年复合增长率成为增速最快的明星赛道。儿童健康与体重管理市场则分别受到育儿精细化关注和健康审美意识的影响,增长潜力与挑战并存。

面向未来,报告指出了三大发展趋势:一是大数据与AI技术将推动产品向个性化定制演进;二是中国保健品企业将加速“出海”,在全球化竞争中谋求更高价值链地位;三是行业将通过跨界生态融合,与医疗、保险、健身等产业协同,创造更丰富的健康消费场景。

在相关公司层面,报告重点梳理了几家代表企业:仙乐健康是专注于B端的CDMO龙头,拥有全球化的研发与生产平台;汤臣倍健作为终端品牌龙头,持续通过“科学营养”战略巩固市场地位;金达威构建了从原料到品牌的完整产业链,核心原料优势显著;百合股份则采取“代工+品牌”双轮驱动,并布局宠物营养新蓝海;康比特深耕运动营养细分领域,品牌根基扎实。