韭零后策市

发布于2026-01-29 22:50来自雪球 · 四川

双轮驱动+戴维斯双击,罗博特科的进击之路:技术破局与产业浪潮共振

来自韭零后策市的雪球专栏

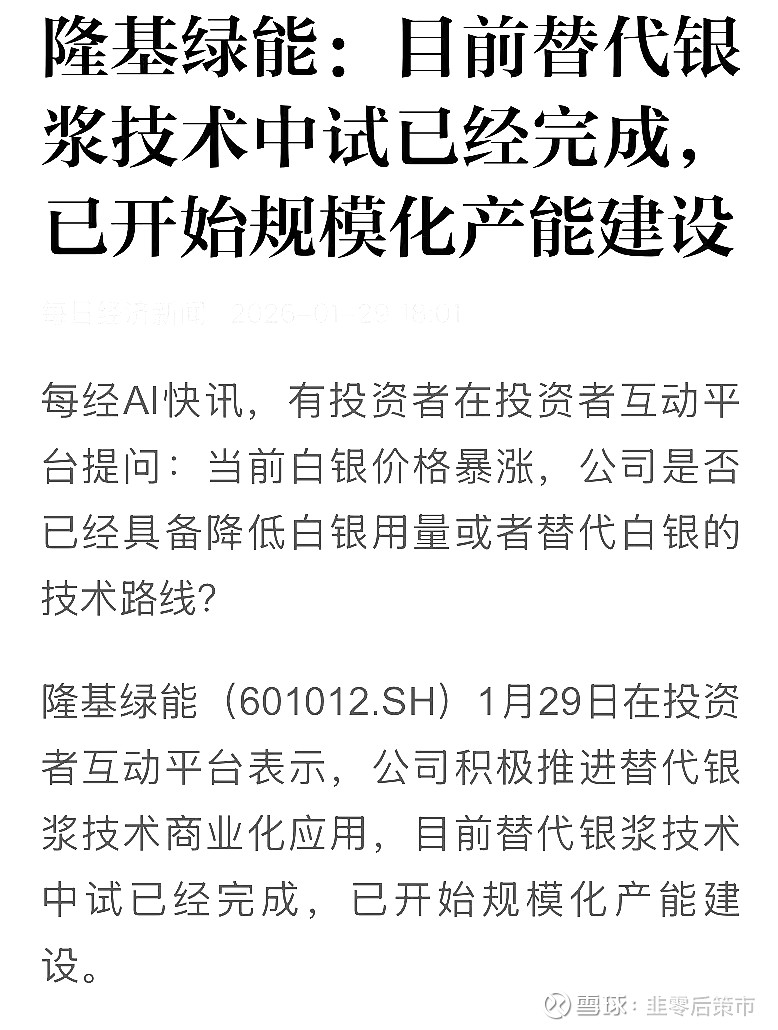

今晚,$罗博特科(SZ300757)$ (300757)2025年年报预告引发市场深度思考:相较于三季度亏损7400万元,四季度显著减亏甚至区间上限触及盈利。预告暗藏玄机:四季度主力收入实由光伏板块扛起(“ficonTEC因客户交付节奏影响、客户定制化需求、设备交付周期、人员配比导致收入不及预期”,与全球头部厂商定制化合作进度超预期”),而一笔7.61亿元光伏大单(相当于2024年营收68.83%)的逆势落地,恰在行业寒冬中撕开一道光。当隆基绿能最新互动披露“铜电镀批量化替代银浆技术中试完成,已启动产能建设”,

叠加纽商所白银期货可能出现历史首次实物交割违约风险、多只白银LOF紧急停牌的连锁反应,一场由技术革命驱动的价值重估正悄然上演。

一、光伏板块:白银危机下的“铜电镀破局者”,订单逻辑深度重构

行业凛冬中,为何头部厂商仍敢重仓罗博特科?答案藏在“去银化”技术革命的临界点。

技术破冰:隆基官宣铜电镀中试线验证成功并启动量产,标志着N型电池(HJT/TOPCon)金属化环节迎来成本拐点。银浆占电池非硅成本30%以上,而铜电镀可降本50%+并提升转换效率0.3%-0.5%,在白银价格波动加剧(COMEX库存骤降、交割危机频发)的当下,技术替代已从“可选项”变为“必选项”。

设备卡位:罗博特科自主研发的HJT激光转印+电镀整线方案,单台产能达1GW,碎片率控制达国际先进水平,已深度服务通威、隆基等头部客户。其铜电镀工艺与半导体封装技术同源,微米级精度控制能力构筑独特壁垒。

需求打开:$迈为股份(SZ300751)$ 马斯克达沃斯论坛官宣SpaceX与特斯拉三年共建200GW光伏产能(各100GW),叠加SpaceX验厂程序已实锤聚焦中国P型HJT厂商的产业级验证!东吴证券测算:若太空算力达50GW,对应太空光伏市场空间突破7万亿元;浙商证券指出,太空光伏发电量为地面5倍以上,成本低22倍,商业逻辑彻底跑通。公司HJT激光转印+电镀整线方案,专为超薄(<100μm)、高抗辐照、轻量化电池片设计,完美契合SpaceX对太阳翼“面积扩大+柔性收纳”的核心要求(知识库:星链V3单颗太阳翼面积近300㎡).铜电镀技术与半导体封装同源,微米级精度控制能力构筑稀缺壁垒——在SpaceX验厂推动下,国内HJT厂商扩产需求将加速释放,设备订单进入“审核-定点-交付”快车道

市场验证:2025年10月7.61亿元光伏订单的签订,正是下游厂商为抢占技术制高点提前卡位的缩影。据行业测算,若N型电池全面导入铜电镀,全球设备市场空间将超300亿元,罗博特科作为少数具备整线交付能力的厂商,正从“周期跟随者”蜕变为“技术定义者”。l

另外光伏设备的收入是部分分段确认的,分批确认核心规则

1. 标准设备销售(分阶段收款)- 收款节点:常见合同签订(30%)→发货(30%)→验收(30%)→质保期满(10%)。- 确认规则:通常在验收合格时一次性确认收入;预收款计入“合同负债”,验收后转收入并结转成本。- 特殊情况:若合同约定客户在验收前可主导商品使用并获得几乎全部经济利益,可按履约进度分批确认。

2. 长周期定制设备(如整线设备)- 适用条件:履约过程中客户能控制在建商品;履约过程中产出的商品具有不可替代用途,且企业有权收取累计履约进度对应的款项。- 确认方法:按完工百分比法(投入法/产出法)分批确认;投入法常用实际成本占预计总成本比例计量进度。- 示例:合同额1000万,预计总成本800万,期末实际成本400万,进度50%,确认收入500万。

3. 设备+安装/调试服务 - 单项履约义务拆分:设备销售与安装调试可明确区分的,分别确认收入;不可区分的,合并按履约进度确认。- 确认时点:设备销售通常验收合格确认;安装调试按完工进度或验收合格确认。

4. 质保金处理 - 性质判断:区分保证类质保(产品符合约定标准)和服务类质保(额外提供维修服务)。- 收入确认:保证类质保不构成单项履约义务,按或有事项准则处理;服务类质保构成单项履约义务,分摊交易价格,在服务期内确认收入。

二、光通信板块:CPO/OCS订单蓄势,“硅光卖水人”价值重估加速

笔者一直在跟踪光通信相关趋势和订单,了解的可以多看看我每天发的内容,$致尚科技(SZ301486)$

特别是华鑫陶总的十多篇CPO讯息。ficonTEC短期交付扰动不改长期逻辑,定制化订单能见度持续提升:

技术本质突破:

CPO(共封装光学):将光引擎与交换芯片集成于同一封装内,解决“电互联瓶颈”,带宽密度提升3倍,功耗降低50%。英伟达Blackwell GPU已采用CPO方案,2026年将规模部署于AI训练集群;

OCS(光电路交换):实现光层动态调度,网络延迟降至微秒级,为AI大模型训练提供“确定性网络”;

硅光子集成:利用CMOS工艺制造光器件,成本下降70%,是CPO/OCS落地的核心载体。

罗博特科的稀缺卡位:

全球硅光耦合设备市占率第一:ficonTEC手握87%硅光耦合视觉专利,晶圆级光电同步测试技术为全球首发(与台积电、英伟达联合开发);

深度绑定产业巨头:

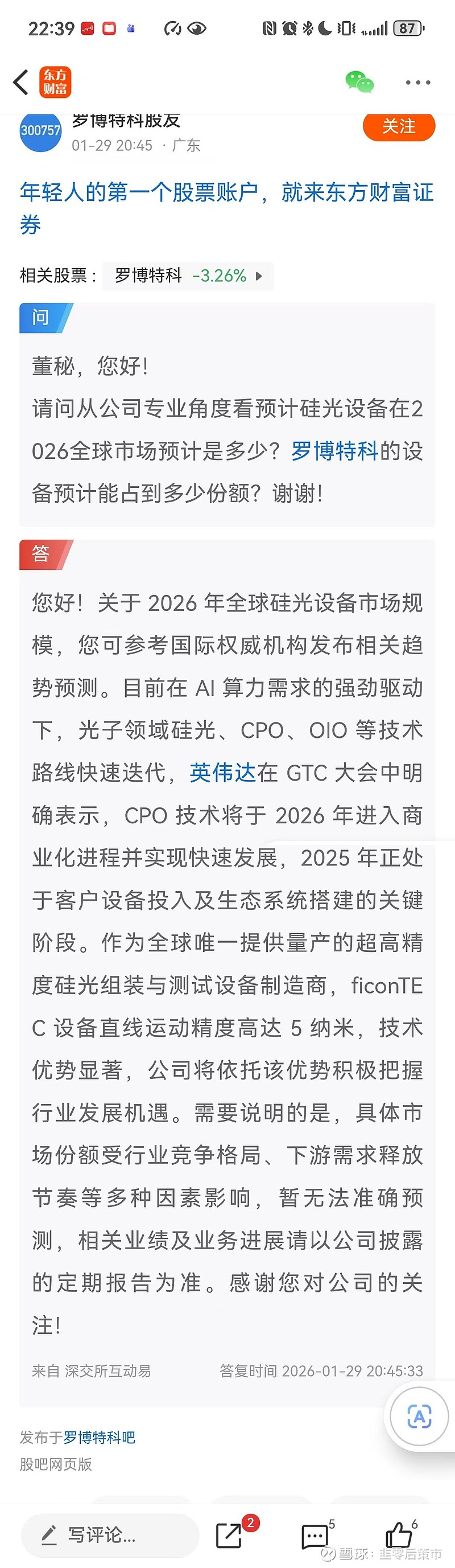

关于2026年全球硅光设备市场规模,您可参考国际权威机构发布相关趋势预测。目前在AI算力需求的强劲驱动下,光子领域硅光、CPO、OIO等技术路线快速迭代,英伟达在GTC大会中明确表示,CPO技术将于2026年进入商业化进程并实现快速发展,2025年正处于客户设备投入及生态系统搭建的关键阶段。作为全球唯一提供量产的超高精度硅光组装与测试设备制造商,ficonTEC设备直线运动精度高达5纳米,技术优势显著,公司将依托该优势积极把握行业发展机遇。

为英伟达Blackwell GPU提供1.6T光模块耦合设备(单台价值超2000万元),2025年交付超50台;

与博通联合开发TH6-Davisson CPO产线,已进入台积电CoWoS封装产线验证;

获瑞士光子企业7867万元硅光子封装整线订单(2025.10),武汉驿路通6400万元光纤预制设备订单(2025.11);

技术壁垒难以复制:微米/纳米级主动对准算法(精度±0.5μm)、多光束同步耦合技术,国内无竞品,海外仅德国Suss可部分对标但产能受限。

订单落地:2025年9-10月,ficonTEC接连斩获瑞士头部企业7867万元硅光子封装整线、武汉驿路通6400万元光纤预制设备订单;与博通联合开发的TH6-Davisson CPO产线设备已进入交付验证阶段,深度绑定英伟达1.6T光模块耦合需求。与以色列某在美上市公司——其实就是Tower订单披露,直接暗示下一步NV关于CPO路线的锁定长单

技术垄断:手握全球87%硅光耦合视觉专利,晶圆级光电同步测试技术为全球首发(与台积电、英伟达联合开发),微米/纳米级精度国内无竞品。SemiAnalysis报告证实其在英伟达GPU耦合领域份额接近垄断。

产业浪潮:LightCounting预测,2030年800G光模块需求将逼近2亿只,若计入OIO(GPU直连光引擎),需求量级将跃升至“大几个亿”。英伟达Blackwell芯片量产、台积电百亿美金资本开支向先进封装倾斜,CPO技术商业化进入加速期。作为A股唯一覆盖硅光器件全制造流程的设备商,罗博特科正坐享AI算力基建的“超级周期”。罗博特科作为A股唯一覆盖“硅光芯片-光模块-系统集成”全链条测试耦合环节的设备商,正从“配套供应商”跃升为“技术标准参与者”。

三、双轮驱动协同:底层技术复用,构筑平台化护城河

罗博特科的稀缺性在于“光伏自动化”与“半导体精密设备”的化学反应:

技术反哺:光伏领域积累的超洁净环境控制、高速运动平台技术,反哺半导体封装设备精度提升;ficonTEC的纳米级主动对准算法,优化光伏铜电镀均匀性控制。

场景拓展:为空客、SpaceX供应激光通信设备,与三星合作HBM封装设备,技术能力已延伸至卫星通信、激光雷达等前沿领域。据交流三星、SapceX合作进度大超预期

国产替代纵深:国内半导体自动化设备国产化率不足20%,公司通过整合ficonTEC技术与中国制造成本优势,加速实现高端设备自主可控。在“十五五”规划(155光通信副组长)强调科技自立自强的背景下,其“清洁能源+泛半导体”双赛道布局精准契合国家战略方向。

四、戴维斯双击进行时:业绩拐点+估值重塑双轮驱动

估值端:2026年Q2港股上市预期临近,H股发行将引入全球基石投资人,优化治理结构并拓宽融资渠道;叠加硅光子技术变革元年、AI算力需求爆发等产业催化,估值体系正从“光伏周期股”向“半导体成长平台”重塑。

安全垫加固:“双轮驱动”有效平滑单一行业波动——光伏板块受益技术迭代带来的设备更新需求,半导体板块绑定全球AI基础设施建设浪潮,形成“东方不亮西方亮”的业绩韧性。

结语:稀缺性定义长期价值

罗博特科的进击之路,是高端制造企业通过“技术并购+战略聚焦”实现价值跃迁的典范。在白银替代与硅光革命的双重浪潮下,公司凭借“全球硅光封装设备市占率第一”“铜电镀整线解决方案稀缺供应商”等硬核壁垒,正从细分龙头迈向跨赛道智能制造平台。

当然,投资者亦需理性看待:光伏行业周期波动、跨境整合挑战仍存。但站在2026年初的关键节点,随着港股上市临近、订单进入密集交付期、技术迭代持续催化,罗博特科的“双轮驱动”引擎已全面点燃。当稀缺技术能力与万亿级产业浪潮共振,这只560亿市值的“隐形冠军”,或将在国产替代与全球科技竞争的交汇点上,书写更震撼的成长叙事。

风险提示:本文基于公开资料分析,不构成投资建议。光伏行业周期波动、半导体业务整合进度、技术路线迭代等均存在不确定性,投资者应结合自身风险承受能力审慎决策。市场有风险,投资需敬畏。

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。

韭零后策市的专栏

7篇文章 · 1437人关注

73

27