近日,罗博特科智能科技股份有限公司(简称:“罗博特科”)递交招股书,准备在港交所上市。

罗博特科2019年在深交所上市,截至目前,罗博特科在A股股价为228.6元,市值为382亿元。一旦在港股上市,将形成“A+H”的格局。

2020年,罗博特科收购ficonTEC 的少数权益,开始向硅光领域扩展。2025年,公司完成对ficonTEC的战略性收购,自此ficonTEC成为罗博特科的全资附属公司,其财务业绩自2025年5月起已合并至公司的财务报表。计入2024年ficonTEC的单独收入并根据灼识咨询的资料,罗博特科在全球硅光智能制造设备市场排名第一位,占据全球约25.5%的市场份额。

招股书显示,罗博特科是一家高精密智能制造设备及系统供应商,目前专注于提供用于硅光器件的高精密组装与测试设备,及光伏电池制造解决方案。

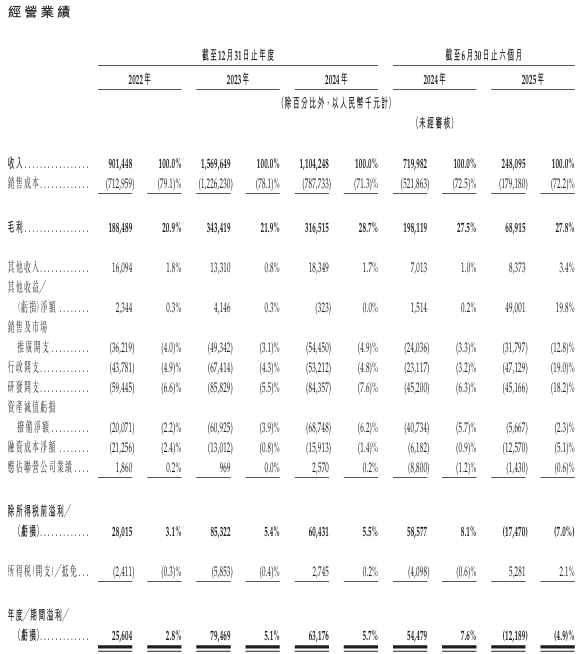

2022年至2024年,罗博特科收入分别为9.01亿元、15.7亿元、11.04亿元,期内利润分别为2560.4万元、7946.9万元、6317.6万元,毛利率分别为20.9%、21.9%、28.7%。

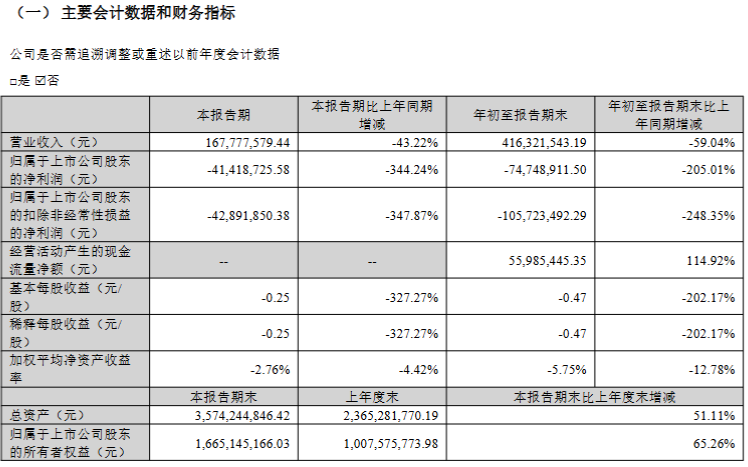

2025年前三季度,罗博特科营业收入为4.16亿元,同比减少59.04%;归母净亏损为7474.89万元,上年同期盈利7117.96万元;扣非净利润为亏损1.06亿元,同比降248.35%。经营现金流净额为5599万元,同比增长114.9%。

其中,第三季度营收为1.68亿元,同比下降43.22%;净亏损为4142万元,扣非后净亏损为4289万元。

罗博特科表示,光伏行业仍处于产能过剩的情况中,光伏产品价格较低。一季度受政策窗口期影响,光伏产业链需求有所增长,但二季度价格持续下跌,行业整体面临库存减值压力。

值得关注的是,99倍超高溢价并购ficonTEC 完成后,公司的合并资产负债表中形成巨额商誉。三季报披露,截至2025年9月末,公司商誉合计为9.95亿元,较期初余额774.5万元飙升约1192倍。

根据会计准则有关要求,商誉不作摊销处理,但需在未来每年年度末进行减值测试。若未来被收购公司的实际经营业绩未能达到预期盈利水平,则存在发生商誉减值的风险。

但招股书显示,ficonTEC 2025年前四月已净亏损1837万元,全年盈利目标完成压力巨大。一旦业绩不达标,将面临巨额减值。

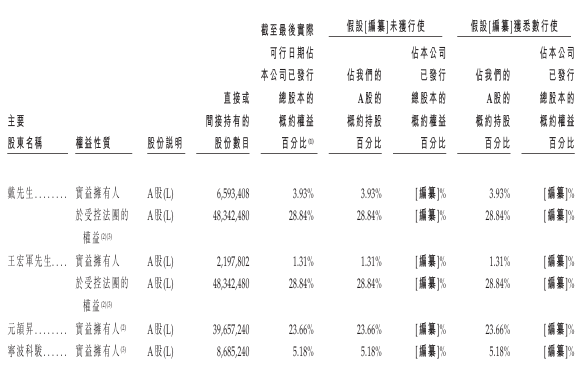

公司股权结构显示,董事长戴军及其关联方合计持有约32.78%权益。

戴军拥有哈尔滨理工大学学士、复旦大学硕士及香港城市大学博士学位。他曾在上海电焊机厂、东芝电梯、美国环球仪器、汉高、以色列华莱等公司任职,2011年4月至2019年9月任公司董事长、总经理,2019年9月至今任公司董事长兼CEO。

来源:读创财经