【大河财立方见习记者关帅康】2024年,白酒行业进入深度调整期,4月17日,酒类流通行业龙头华致酒行交出一份营收、净利润双降的成绩单。

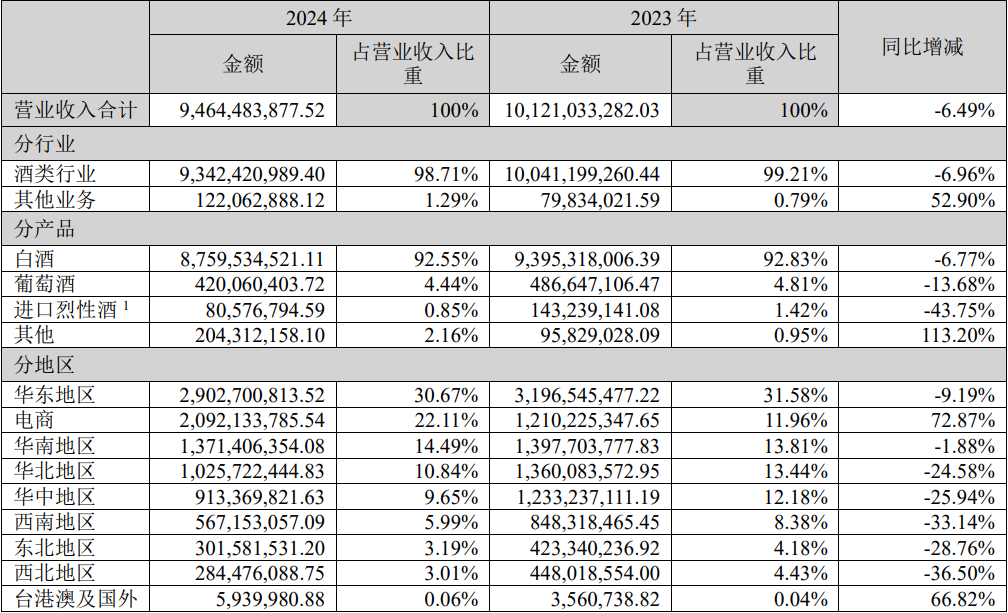

财务数据显示,2024年,华致酒行实现营收94.64亿元,同比下滑6.49%;实现归母净利润4444.59万元,同比下滑81.11%。

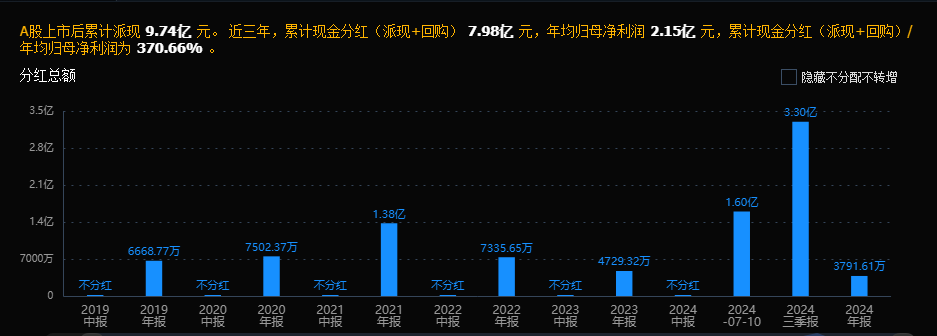

在经营承压的情况下,2024年,华致酒行实施及拟实施现金分红合计5.28亿元,超过其2019年上市至2023年分红总额。

在华致酒行“大手笔”分红背后,其有息负债却持续攀升。截至2024年末,华致酒行短期借款为18.62亿元,同比增加5.38亿元。同期,其货币资金为13.86亿元。

营收、净利润双降,华致酒行电商渠道毛利率下滑至2.36%

行业周期调整,或是华致酒行业绩下滑的主因。

其在年报中解释称,公司以名酒销售为主,2024年,酒类行业面临周期性调整,名酒产品市场价格呈下降趋势,导致公司产品毛利率降低、收入略有下滑。同时,公司对部分存货计提了存货跌价准备,导致净利润同比减少。

公开资料显示,2024年,华致酒行实现酒类营收93.42亿元,同比下滑6.96%,毛利率由10.27%降至7.97%。

从产品来看,2024年,华致酒行主要销售酒种均出现不同程度下滑。

据华致酒行披露,2024年,公司实现白酒营收87.6亿元,同比下滑6.77%;实现葡萄酒营收4.2亿元,同比下滑13.68%;实现进口烈性酒营收0.81亿元,同比下滑43.75%。

渠道方面,华致酒行分化趋势明显。

公开资料显示,2024年,华致酒行除台港澳及国外市场外,其他地区均出现不同程度营收下滑。其中,华北、华中、东北地区营收下滑超20%、西南、西北地区营收下滑超30%。

值得注意的是,2024年,华致酒行电商渠道实现营收20.92亿元,同比增长超72.87%,为公司营收增长注入新的动力。但同时,其电商渠道的毛利率从6.86%降至2.36%,利润空间受到挤压。

为应对行业调整,华致酒行也通过优化产品结构、提升管理效能等多种措施降本增效。其中,降低人员成本效果明显。

财务信息显示,2024年,华致酒行支付给职工以及为职工支付的现金为3.77亿元,同比减少0.86亿元。

在业内人士看来,受渠道端库存挤压、电商平台补贴压价等多重因素挤压,2024年,名酒终端售价出现一定下滑,价格倒挂加剧,甚至部分产品出现亏损局面,这也挤压了华致酒行等酒类流通企业的利润空间。华致酒行作为白酒流通龙头企业,必不可免地遭到冲击。

现金分红5.28亿元,有息负债持续攀升

白酒流通市场具有低毛利、高周转特点,现金流的充裕性是决定白酒流通企业供应链稳定性的重要因素。

然而,在经营承压的背景下,华致酒行2024年的分红力度却创下新高。

公开资料显示,2024年9月12日、2024年12月20日,华致酒行《回报股东特别分红实施公告》《2024年前三季度利润分配方案实施公告》分别实施完毕。均以40770万股为基数,分别向全体股东每10股派发现金红利3.92元、8.09元(含税),分别派发现金红利15981.85万元、32982.95万元。

2025年4月17日,华致酒行发布关于2024年度利润分配预告的公告。

公告披露,华致酒行拟以40770万股为基数,向全体股东每10股派发现金红利人民币0.93元(含税),预计派发现金红利人民币3791.61万元。

华致酒行表示,本次利润分配预案已经过公司独立董事专门会议、董事会议、监事会议审议通过,尚需提交公司2024年度股东大会审议通过后方可实施。

对于上述三次分红的原因,华致酒行表示,公司积极落实相关单位鼓励企业分红的要求,提高分红水平,增加分红频次,加大投资者回报力度,在综合考虑公司经营发展实际情况及资金基础上制定。

大河财立方记者梳理发现,2024年,华致酒行已实施及拟实施现金分红合计达52756.42万元。对比来看,华致酒行自2019年上市至2023年,分红金额合计仅为44621.55万元。

2019年至2024年,华致酒行合计归母净利润为20.13亿元,累计现金分红占归母净利润为48.39%。

股权结构显示,华致酒行董事长吴向东持有公司63.44%股份。这也意味着,吴向东获得华致酒行2024年现金分红33468.67万元。

现金分红是回报股东,提振投资者信心的有效方式,但也跟企业发展和财务情况密切相关。

然而,与“大手笔”分红形成对比的是,华致酒行现金流压力增大,有息负债持续攀升。

财务数据显示,截至2024年末,华致酒行短期借款为18.62亿元,而其货币资金为13.86亿元,低于短期借款规模。

此外,2020年至2024年,华致酒行短期借款分别为3.59亿元、5.24亿元、13.65亿元、13.24亿元、18.62亿元,呈现持续增加状态。

在经营造血能力下降、有息负债持续增加的情况下,华致酒行“大手笔”分红,是否会增加公司财务成本,并加剧公司现金流压力。

对此,4月19日,大河财立方记者向华致酒行发送采访函,截至发稿,尚未收到公司回复。