国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股市场以板块轮动为主,机构建议布局 “十五五” 相关结构性机会,同时关注红利与调整后的科技板块。锂电池板块全线爆发,储能与新能源汽车需求强劲,行业景气度向上,锂电材料开启涨价周期。大宗商品牛市扩张,有色金属业绩高增,机构看好铜铝、稀土等金属及贵金属投资机会。

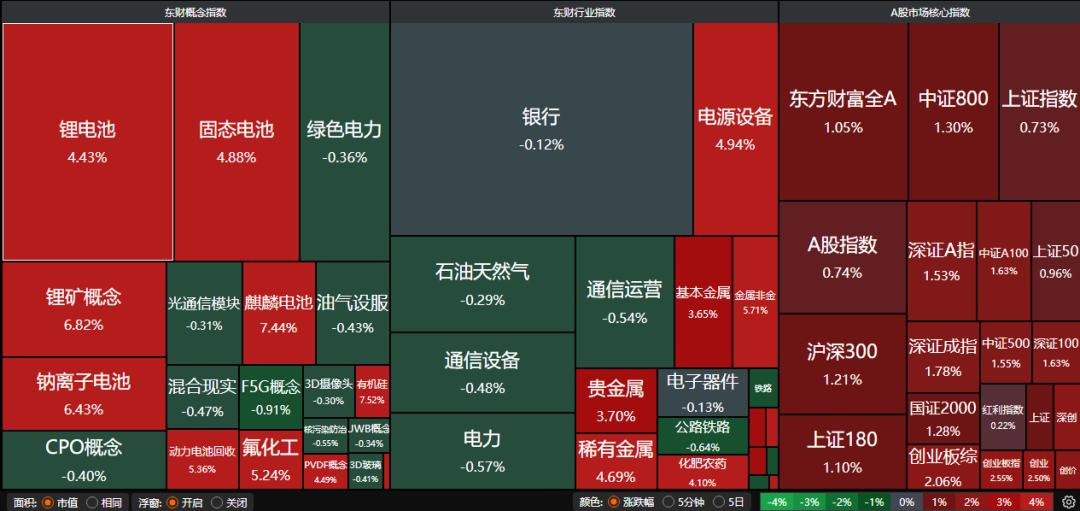

昨日三大指数集体走强,沪指涨0.73%,再度刷新十年新高,深证成指涨1.78%,创业板指涨2.55%。沪深两市成交额超过2万亿。行业板块几乎全线上扬,能源金属、电池、化肥行业、贵金属、电源设备、有色金属、化学原料、化学制品涨幅居前,仅铁路公路、银行、电力行业逆市翻绿。

1、板块轮动为主

中金公司:布局“十五五”

我们认为“十五五”期间资本市场有望呈现“长期”、“稳进”趋势。A股整体估值相对合理,资产重估可能仍在初期阶段。我们认为因地制宜发展新质生产力、扩内需、促消费、惠民生或是“十五五”重要政策方向,数字科技、空间经济、高端制造、内需消费、生物科技等产业的结构性机会值得关注。

华泰证券:从“锐度”转向深化与平衡

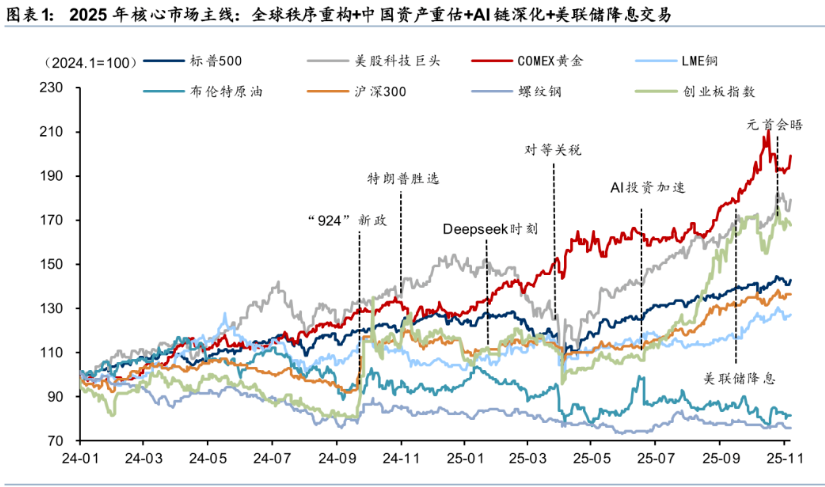

2026年,全球秩序重建、AI科技革命、中国新旧动能转换等“底色”未改。经济周期视角下,AI链、自主可控、资源品和资本品仍是核心关注点。

太平洋证券:分歧加剧

市场分歧加剧,热点板块更换频繁且持续性不佳,我们维持此前观点:投资者“广积粮”为上,仓位不宜过重,持仓以红利为主,耐心等待科技充分调整后的买入机会。

2、锂电池板块全线爆发

中原证券:量价齐升,景气度持续向上

结合国内外行业动态、 细分领域价格走势、 月度销量及行业发展趋势, 行业景气度总体持续向上,短期重点关注上游原材料价格走势、 月度销量、 国内外相关政策及固态电池相关进展。

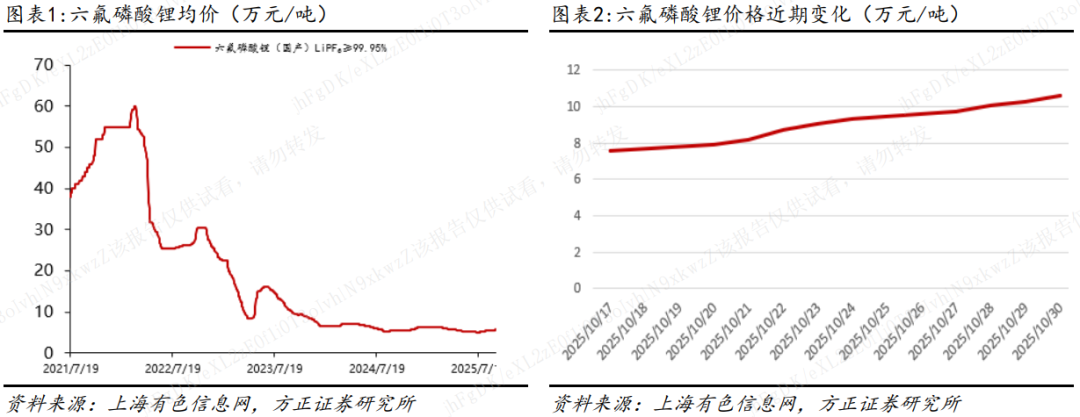

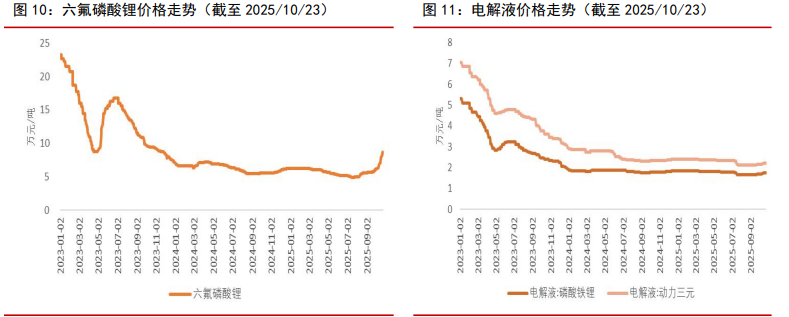

方正证券:锂电材料步入新一轮价格上行周期

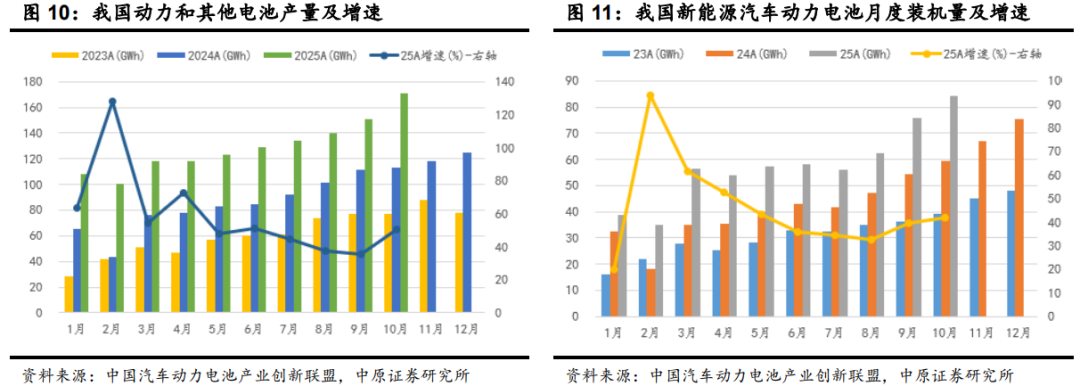

储能景气高增带动需求,锂电中游或将驱动新一轮涨价行情。2025年上半年大储电芯基本实现满产满销,头部厂商产能利用率普遍超过80%,部分接近90%。国内在强制配储取消后,独立储能需求快速爆发,全年有望保持30%–40%增长;美国抢装前项目增速约40%;欧洲及新兴市场则维持1–2倍高增速。电池需求的强劲扩张促使电池厂产能持续满负荷运行。

东莞证券:锂电池维持景气

Q3我国储能电池出货量同比增长超过六成,前三季度出货量已超过去年全年总量的30%。国内储能电芯供应紧张,头部电池企业全线满产,预计供不应求的状态将持续至明年Q1。与此同时,新能源汽车市场处于传统旺季,尤其是新能源商用车销量保持高速增长,锂电池整体需求维持景气。

3、大宗牛市扩张

民生证券:拥抱资源新周期

全球资源新周期,继续看好铜铝+贵金属机会。工业金属:美元降息周期开启,全球宽松拉动传统需求预期向好,叠加AI数据中心建设拉动边际需求增量,金属价格中枢有望上行。能源金属:需求超预期,锂行业供需格局改善,刚果金配额制落地支撑钴价格上涨。贵金属:美元信用周期下行,长期看好金价。

中国银河:大宗商品加速增长

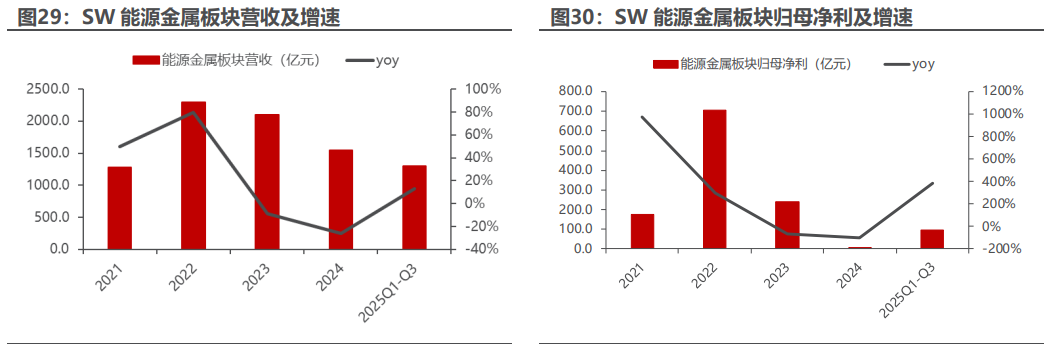

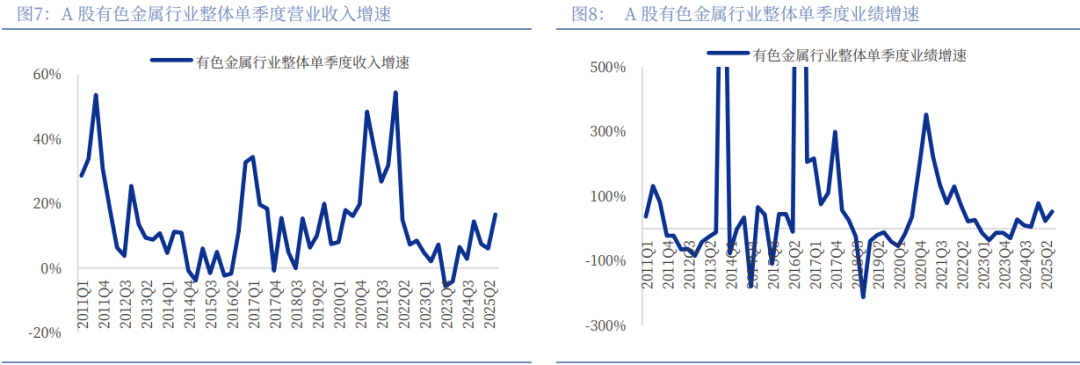

2025年前三季度A股有色金属行业业绩维持高增长,2025Q3有色金属行业整体业绩增长进一步提速:在中美关税谈判达成日内瓦协议后,市场宏观预期改善、风险偏好提升,叠加美国就业市场出现恶化迹象下市场对美联储在三季度重新开启降息的预期升温,以及国内“反内卷”的政策指引,共同推动有色金属大宗商品价格稳步上行。

国投证券:持续看好金属行情

近期海外电解铝厂减产预期引发对电解铝供应的担忧,AI算力爆发式扩张或将改变电力消费结构,考虑电解铝作为高能耗产业且电厂建设周期较长,未来电解铝新增项目也可能受影响。商务部公布暂停实施10月9号的4则稀土出口管制的决定,目前稀土现货价格已开始温和上涨,持续看好铝稀土铜锡金银钴钽铀等金属。