2025年以来,港股市场显著回暖,宁德时代、美的、恒瑞医药等A股龙头企业密集赴港上市。仅宁德时代H股IPO即募资410亿港元,创年内全球之最,其H股上市后更罕见地出现较A股溢价11%的现象。

据中金公司统计,目前近50家A股企业计划赴港上市,其中23家已通过备案或递交材料。

三大驱动力推动上市潮

政策支持全面落地

对港合作5项措施鼓励龙头企业赴港上市。去年4月19日中国证监会发布的《5项资本市场对港合作措施》中明确表示支持内地行业龙头企业赴香港上市。在2023年颁布的境外发行上市备案新规的基础之上,支持内地企业赴港上市,利用两个市场、两种资源规范发展。

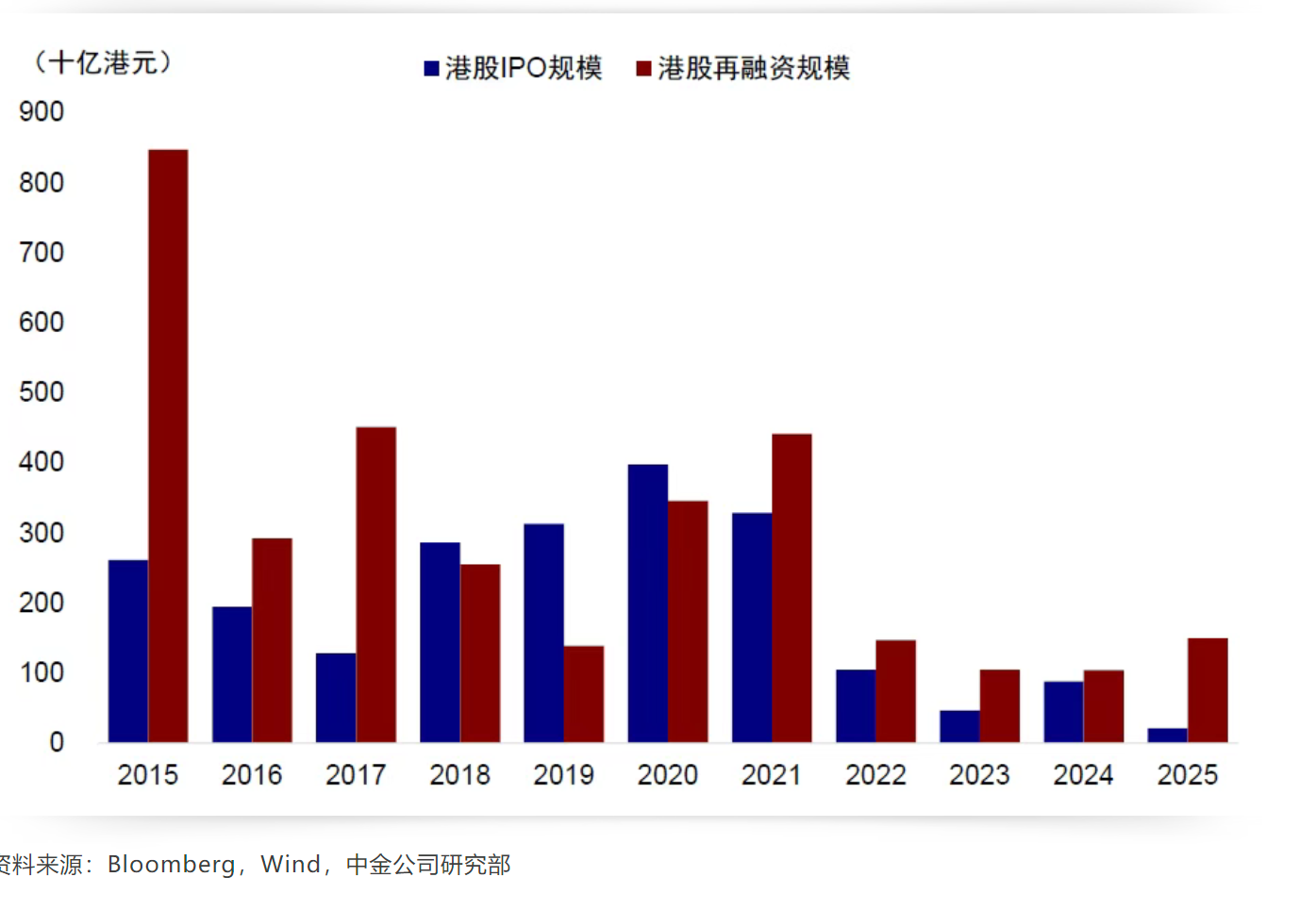

并且在海外上市不确定性增加的大背景下,香港联交所也在去年12月发布《有关优化首次公开招股市场定价及公开市场的建议》咨询文件,降低H股最低发行门槛,境内企业赴港股融资渠道进一步疏通。对比之下,A股市场2025年以来43家IPO融资规模仅282亿元,再融资规模1816亿元,因此从排队时长和门槛上港股也更受公司青睐。

港股市场吸引力提升

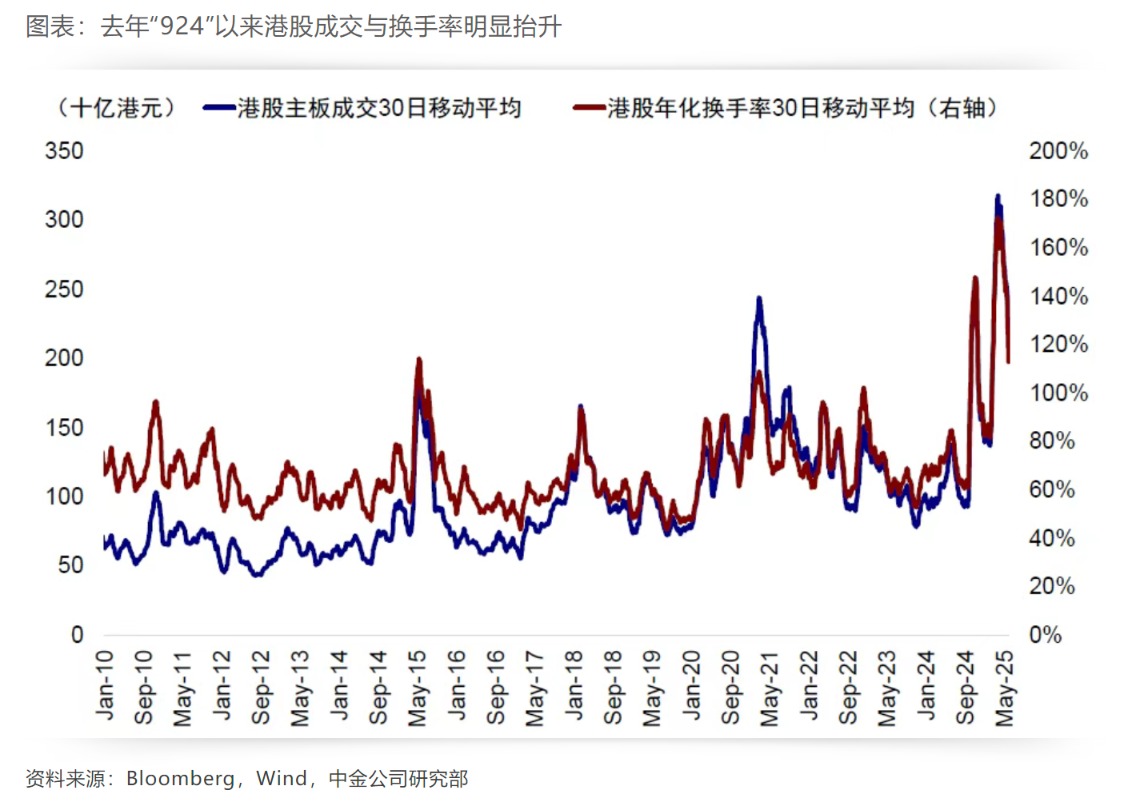

市场环境配合:港股流动性和情绪都明显改善,港股独有的行业优势在结构性下行情凸显。得益于去年“924”宏观政策转向,今年初DeepSeek的异军突起,港股市场无论是从表现还是成交活跃度方面都明显提升,一些港股所独有的行业结构如新消费、互联网、创新药在结构性行情下更是凸显优势。

企业国际化战略需求

除了宏观政策支持与港股市场表现等自上而下因素外,更多公司选择赴港上市也有一些自身需要的考量,如许多公司希望构建海外融资平台,尤其在A股定增等审核时间相对不确定的情况下,港股上市后的再融资“闪电配售”等更快更灵活,融资渠道也更为丰富。

部分公司存在海外员工进行股权激励,海外业务拓展等国际化战略需求,港股上市也能使公司更加贴近海外投资者。

部分公司A股外资持股占比已经较高,如美的A股外资持仓比例已经超过24%,宁德时代A股也达到22%,受30%的总股数上限约束,港股上市也可以进一步提升海外投资者占比。

AH溢价反转的深层逻辑

宁德时代H股较A股溢价11%,打破长期存在的H股折价惯例。中金分析指出:

套利机制缺失:A/H股无法自由兑换,价差难以消除。

外资偏好差异:海外资金对符合产业趋势的龙头公司(如新能源、高端制造)给予更高估值。

短期技术因素:宁德H股发行规模仅占市值3.3%,且被快速纳入MSCI指数引2亿美元被动资金。

正因为港股占多数的海外投资者投资中国公司需要比国内投资者更多的风险补偿,A股流动性整体好于港股、港股的再融资制度更灵活(如闪电配售)等因素,H股一般都比A股存在一定折价,例如恒生沪深港通AH股溢价指数目前交易在133%的水平,过去五年历史均值为140%左右,即便2014年底沪港通开通后,AH溢价不降反升,反而不断扩大。

对港股市场的双重影响

长期利好

优化市场结构:制造业龙头(三一重工)、消费领军(牧原股份)弥补港股“硬科技”短板。

强化金融枢纽地位:人民币双柜台交易等改革助推香港成为人民币离岸中心。

短期挑战

流动性压力:年内港股再融资规模达1302亿港元,超2024年全年2倍。

外资博弈加剧:南向资金持股占比虽升至14%,但外资借券卖空机制仍影响定价。

未来展望

后续仍有近50家A股计划赴港上市,潜在流动性需求1,500-1,800亿港元。今年以来,已有赤峰黄金、钧达股份、宁德时代、恒瑞医药以及吉宏股份这5家公司陆续完成A to H港股两地上市,首发募集资金达到560亿港元。

证监会网站公布,海天味业、安井食品、三花智控、百利天恒与康乐卫士5家企业目前已通过备案赴港上市。除此之外,三一重工与赛力斯等18家公司目前已向证监会递交上市材料;另有包括韦尔股份与牧原股份在内共25家公司已公告H股上市计划。

首先,对于已通过港股上市备案的5家公司,中金在IFR网站上汇总了各自的拟发行规模;其次,对于已向证监会递交上市材料的18家公司,中金在其股东大会批准的发行股本比例上限的基础上乘以80%(参考近期已上市的A to H企业发行情况),并且考虑当前整体A股股价对港股溢价大概35%,计算潜在发行规模。

最后,对于已公告上市计划的约25家公司,参考大部分公司股东大会上限约15%,同样考虑发行股本情况以及AH溢价进行计算。中金测算后续所需的流动性需求约为1500-1800亿港元,相当于年初以来港股主板日均成交额大概0.7天,或者南向今年以来月均流入规模。