乐歌股份正面临增收不增利的瓶颈。

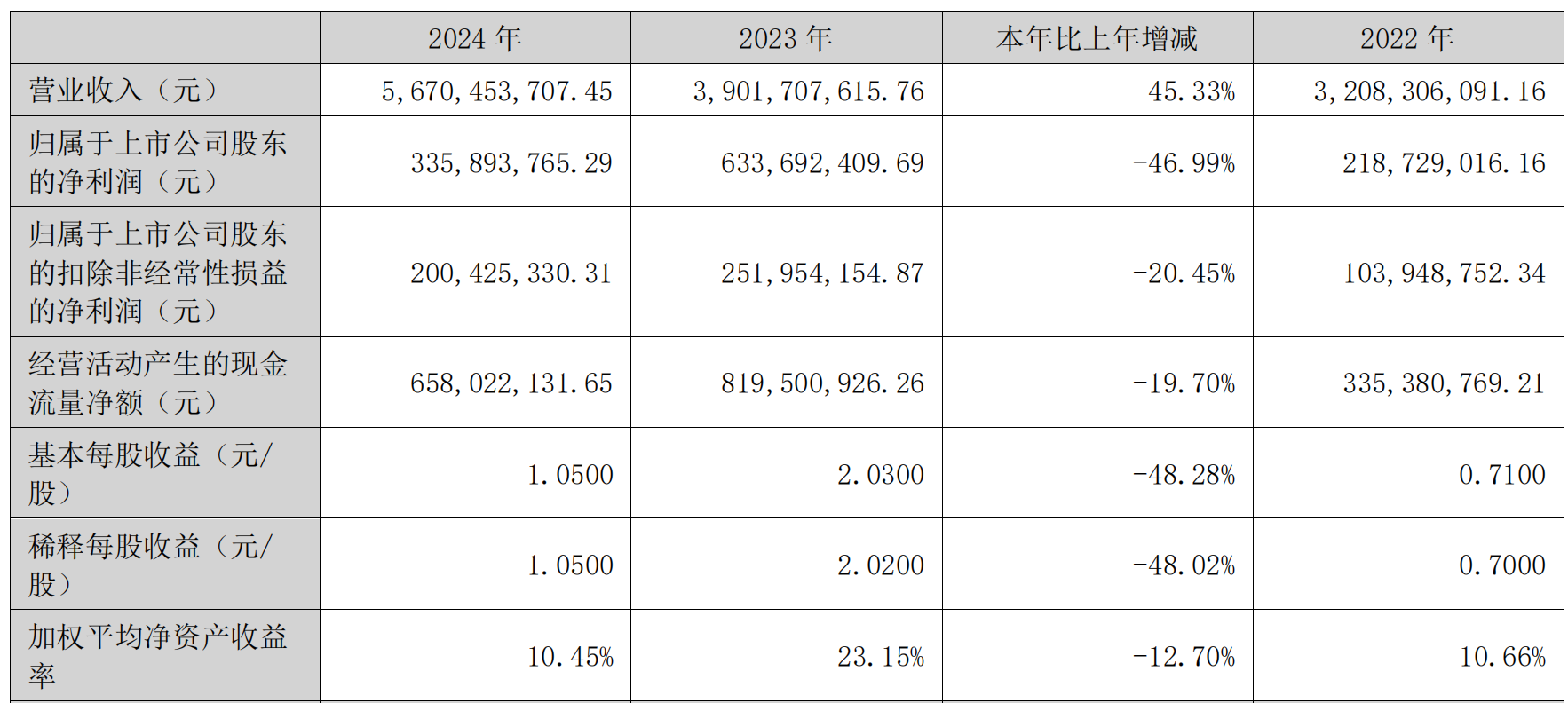

4月20日晚,乐歌股份(300729)披露2024年年度报告,2024年实现营业收入56.7亿元,同比增长45.33%;净利润3.36亿元,同比下降46.99%;基本每股收益1.05元。公司拟向全体股东每10股派发现金红利3元(含税)。

这一增一降的数据变化,反映出乐歌股份在业务拓展与盈利水平之间面临的挑战与机遇。

公司主营业务收入来自智能家居、智慧办公产品的销售,和公共海外仓跨境物流服务收入。

2024年,公司人体工学系列产品实现收入28.59亿元,占营业收入比重50.42%;公共海外仓业务继续保持高增长,实现收入24.23亿元,占营业收入比重提升至42.74%。

对于净利下滑,乐歌股份的解释是,2024年公司小仓换大仓处于收尾阶段,相比2023年,出售海外仓的非经常性收益大幅下降;2024年公司探索新模式、新业务,新产品研发投入大幅增加,研发、营销、IT人员增加较多:

2024年海外仓运营面积同比大幅增加,受新会计租赁准则租金前置影响,以及新仓货架安装过程较长,库容需要逐步释放和爬坡;2024年,海运费整体处于高位,影响跨境电商业务的利润。

需要注意的是,乐歌股份全年毛利率下滑至29.15%,资产负债率走高至64.01%。

2024年,公司经营活动产生的现金流量净额本报告期较上年同期减少19.70%,主要原因是支付的职工薪酬与购买商品、支付劳务的现金增加。

乐歌股份在年报中提示了海外仓业务面临的风险。

公司称,由于关税增加,合规要求升级,跨境电商卖家利润承压,运营难度增加,短期看,可能会导致部分卖家撤出或者减少参与美国市场,导致海外仓需求减少,但长期看,美国始终都是重要的消费大国,且大量低附加值,人工密集型的品类在美制造不具有成本优势,依旧需要大量进口,因此海外仓的需求长期看好。

乐歌股份4月2日在互动平台表示,自建海外仓是公司的发展战略,通过自建海外仓可有效降低海外仓的运营成本,提升海外仓的盈利能力。2025年底,将会有第一个“自建海外仓”投入使用,未来计划逐步把5000亩土地建成海外仓。

乐歌股份最新股价报14.16元/股,总市值48.33亿元,较2020年10月的高点已跌去六成。