11月28日,怡达股份(SZ300721,股价14.4元,市值23.74亿元)召开董事会,全票审议通过了一项现金收购议案。

怡达股份控股子公司泰兴怡达化学有限公司(以下简称泰兴怡达)将以自有资金2456.50万元,收购江苏万淇生物科技股份有限公司(以下简称万淇股份)持有的万淇生物科技(泰州)有限公司(以下简称万淇泰州)85%股权。

《每日经济新闻》记者注意到,这家被怡达股份相中的标的公司的财务状况值得注意:2025年年初至11月18日,标的公司营业收入为0,且处于持续亏损状态。

更为引人注目的是,在收购协议中,明确约定在协议生效后3个工作日内,需提交撤销一项高达12.6万吨/年的生产建设项目备案申请。

标的公司零收入且亏损

怡达股份公告显示,本次交易的标的公司万淇泰州成立于2004年,注册资本3000万元,坐落于泰兴市经济开发区。虽然成立时间已逾二十年,但从公告披露的最近一年及一期的财务数据来看,这家公司的经营状况难言乐观,甚至可以说是一份“惨淡”的成绩单。

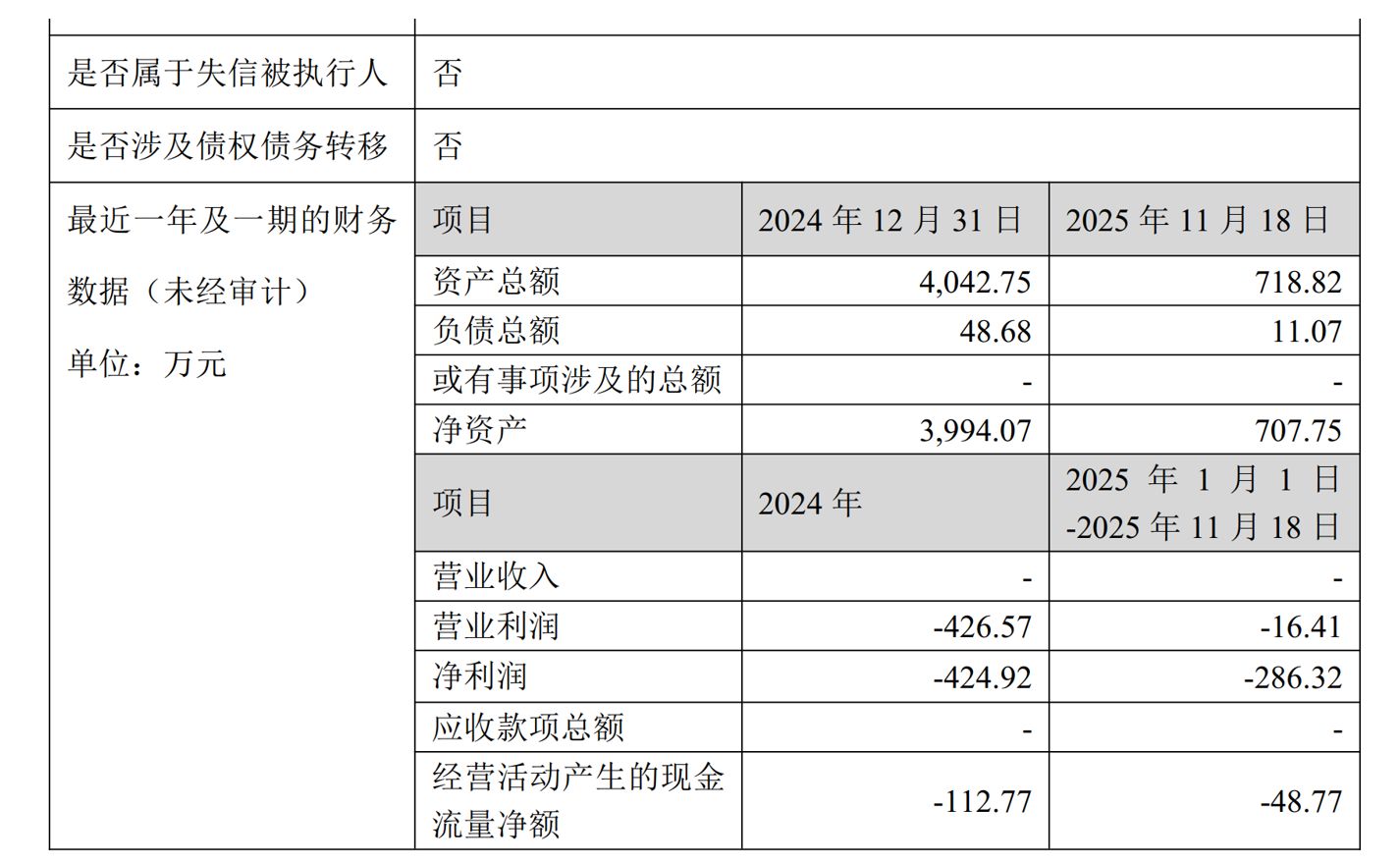

图片来源:怡达股份公告截图

财务数据显示,截至去年年底,万淇泰州的资产总额为4042.75万元,净资产为3994.07万元。然而,截至今年11月18日,万淇泰州的总资产下降至718.82万元,净资产下降至707.75万元。

这相当于在一年不到的时间里,万淇泰州的净资产缩水超过八成。

公告显示,2024年度,万淇泰州的营业收入为0,净利润为亏损424.92万元。进入2025年,经营状况并未好转,2025年1月1日至11月18日,标的公司的营业收入仍然为0,净利润继续亏损286.32万元。

对于一家成立多年的化工企业,为何会出现“负利润”“零营收”的情况?怡达股份在公告中给出了解释,这与江苏省的产业政策调整密切相关。

公告指出,2024年度标的公司出现亏损的主要原因,是受《江苏省“两高”项目管理目录(2024年版)》的影响。该目录于2024年10月1日正式实施,导致标的公司原拟建项目不再需要能源指标。

到了2025年,亏损的“魔咒”依然没有解除。公告解释称,2025年报告期内的净利润中,非经常性损益主要为“在建工程报废损失”,金额270.75万元。这笔损失主要是由于调整在建项目规划所致。

尽管财务数据表现不佳,但本次收购的评估增值率并不低。根据评估报告,以2025年11月18日为评估基准日,采用资产基础法评估,标的公司100%股权的评估价值为2898.12万元。相较于账面净资产707.75万元,评估增值额高达2190.37万元,增值率约为309.5%。最终,双方协商确定85%股权的转让价格为2456.50万元。

收购协议含“撤销项目备案”条款

翻阅长达11页的公告,在《股权转让协议》的具体条款中,一条关于“撤销项目备案”的约定值得注意。

协议关于“甲方的权利和义务、保证和承诺”第13条明确规定:“甲方(万淇股份)应当督促并协助丙方(标的公司)在本协议生效之日起3个工作日内提交‘12.6万吨/年表面活性剂生产建设项目’的备案撤销申请。”

除了该条款,协议中对于标的公司资产权属、债权债务以及税务责任的划分也做了较为详尽的规定。

在资产端,协议特别强调了土地权属问题。万淇股份承诺,如因标的公司的土地权属造成泰兴怡达损失的,由万淇股份承担全部赔偿责任。

在负债端,万淇股份承诺截至2025年11月18日提供的会计报表所列负债完整,不存在其他账外负债。若存在其他债务,在发生后30个工作日内由万淇股份无条件支付给泰兴怡达。

对于此次收购的目的,怡达股份表示:“旨在落实公司高质量发展战略,推进产品高端化、精细化发展,利用万淇股份多年的生产经验和销售渠道优势,与其合作推进环氧丙(乙)烷衍生品在精细化工领域的建设投入,进一步优化公司产能布局、丰富公司产品线,提升公司生产能力以有效满足下游客户需求。”

然而,风险依然存在。“本次投资可能面临宏观经济波动、市场竞争加剧、子公司管理整合不及预期等不确定风险。”怡达股份表示。