#社区牛人计划#

#【悬赏】2025三季报启幕!谁主沉浮?#

大家好,今天这篇文章是“司马茶馆”出品的第1286篇文章。最近不少司马好友都在问,刚出炉的企业三季报该怎么看,今天就结合两家企业的业绩数据,和大家聊聊其中的门道,帮大家把业绩背后的逻辑看清楚。

一、业绩预告出炉分化初现

1、先给大家摆一组核心数据,这两家企业分别是中石科技和飞荣达,都是近期大家比较关注的企业。从2025年三季度业绩预告来看,两者的增长情况有明显差异。

中石科技三季度预告归母净利润2.3到2.7亿元,同比增长74%到104%;收入同比增长88%到150%,单看7到9月这一季度,净利润就有1.1到1.5亿元,增长势头很稳。

飞荣达三季度预告归母净利润2.75到3亿元,同比增长111%到130%,但收入同比只增长1%到24%,单季度净利润1.09到1.34亿元,增速相比中石科技的收入增长,显得后劲稍弱。

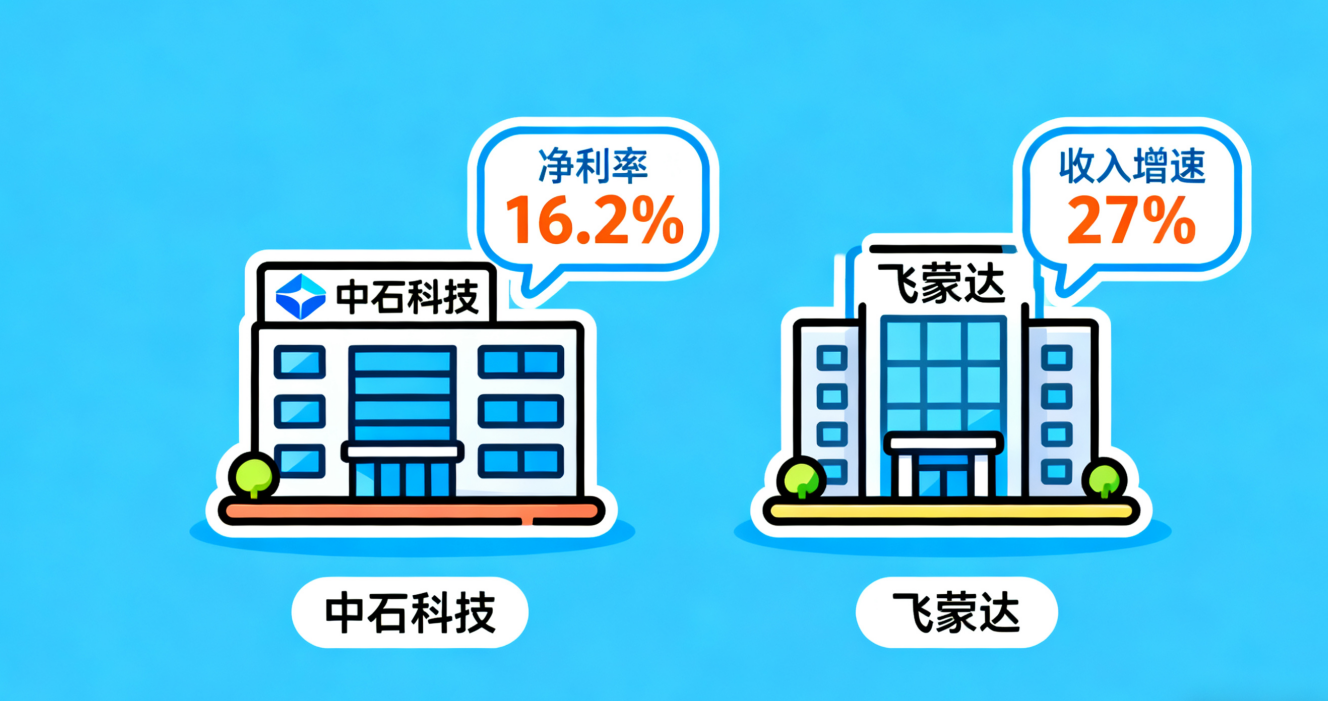

2、再看上半年的业绩打底情况,2025年中报数据里,中石科技收入7.5亿元,增速16%;归母净利润1.2亿元,增速94%;扣非净利润1.1亿元,增速148%。飞荣达中报收入28.8亿元,增速27%;归母净利润1.7亿元,增速119%;扣非净利润1.4亿元,增速98%。单看上半年,飞荣达的收入规模更大,但中石科技的盈利增速,尤其是扣非净利润增速,表现更突出。

二、盈利水平对比差距明显

1、毛利率和净利率是反映企业盈利“含金量”的关键指标,这两家企业在这两项数据上的差距不小。

中石科技2025年中报毛利率31.3%,净利率16.2%;2024年毛利率31.0%,净利率12.8%,不仅盈利水平高,还在稳步提升。

飞荣达2025年中报毛利率19.6%,净利率6.1%;2024年毛利率19.2%,净利率3.4%,虽然也在增长,但和中石科技比,确实存在明显差距,这和飞荣达新能源业务毛利率较低有直接关系。

2、从长期盈利数据看,2024年中石科技收入15.7亿元,归母净利润2亿元,扣非净利润1.7亿元;飞荣达2024年收入50.3亿元,归母净利润1.9亿元,扣非净利润1.6亿元。有意思的是,飞荣达收入规模是中石科技的3倍多,但归母净利润和扣非净利润却基本持平,这也能看出两家企业盈利效率的差异。

三、增长动力解析各有侧重

1、中石科技的增长动力很清晰,主要来自三个方面。

消费电子旺季的带动,三季度是消费电子传统旺季,加上北美大客户新品发布和新项目放量,让公司散热材料及组件的出货量大幅增长,目前高导热石墨模组已经应用到北美大客户的产品中。

新业务的拓展,公司在AI赋能下的新兴消费电子、数据中心、通信基站等数字基建领域,推广新的散热解决方案,高效散热模组、核心散热零部件等产品营收同比增长很快,相当于开辟了第二增长曲线。

内部管理的优化,产品结构持续调整,同时做了降本增效,这直接让盈利水平显著提升。另外,2025年三季度还有1520万元左右的非经常性损益,主要来自理财产品投资收益和政府补助,也对净利润有一定贡献。

2、飞荣达的增长更多依赖收入规模的扩张,2025年中报收入增速27%,高于中石科技的16%,但受限于新能源业务较低的毛利率,盈利增速没能跟上收入增长的步伐,这也导致公司整体估值相对较高。

四、市场表现与估值性价比凸显

1、截至10月16日,两家企业的市值和估值数据也值得关注。

中石科技市值133亿元,全年预期净利润7亿元,估值36倍;2025年以来股价涨幅104%,股价增长和业绩增长的匹配度比较高。

飞荣达市值191亿元,全年预期净利润4亿元,估值48倍;2025年以来股价涨幅71%,虽然市值更高,但预期净利润较低,导致估值比中石科技高了12倍。

2、从境外业务占比看,中石科技境外收入占比38.2%,飞荣达境外占比20.6%,中石科技在海外市场的布局更深入,这也为其后续增长提供了一定的支撑。

在司马看来,通过这些数据的对比,能清楚看到两家企业在业绩增长、盈利水平、增长动力上的差异。中石科技凭借高盈利、稳增长和合理估值,展现出较强的竞争力;飞荣达则需要在提升盈利效率上多下功夫。这些数据和逻辑,也能为大家了解企业经营情况提供一些参考,后续大家关注企业业绩时,也可以从这些角度去分析。

$中石科技(SZ300684)$ $飞荣达(SZ300602)$ $宁德时代(SZ300750)$

#周末杂谈# #A股连续调整:4000点“高处"不胜寒?# #盘逻辑:深度解析,理清投资思路#