2025年9月28日,圣邦股份(300661)向港交所递交招股书,拟在香港主板上市,这家市值约500亿元的模拟集成电路巨头由此加入了A+H赴港上市大军,联席保荐人为中金公司(601995)和华泰国际。

作为国内模拟芯片领域的领军企业,圣邦股份拥有约6600种模拟集成电路与传感器产品,涵盖36个产品类别。然而,在看似光鲜的行业地位背后,公司近年来的经营表现却透露出不容忽视的隐忧。

业绩波动与主营乏力

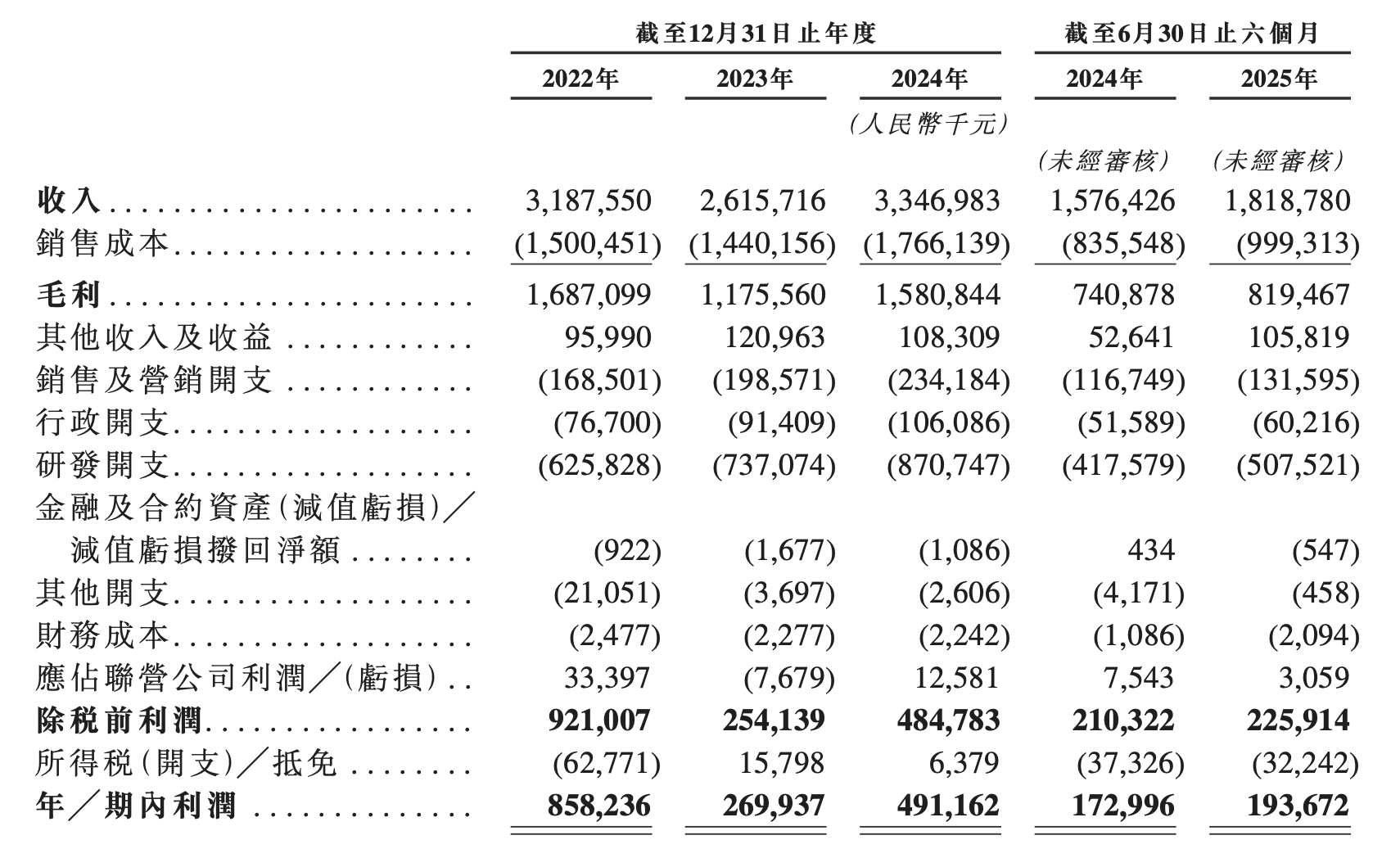

招股书披露的数据显示,圣邦股份的营业收入与净利润呈现出明显的波动性,公司营收从2022年的31.88亿元下降至2023年的26.16亿元,同比下滑17.9%,随后在2024年增长至33.47亿元;净利润更是从2022年的8.58亿元下降近7成至2023年的2.70亿元,大幅下降68.5%,尽管2024年净利润回升至4.91亿元,但仍远低于2022年的水平。

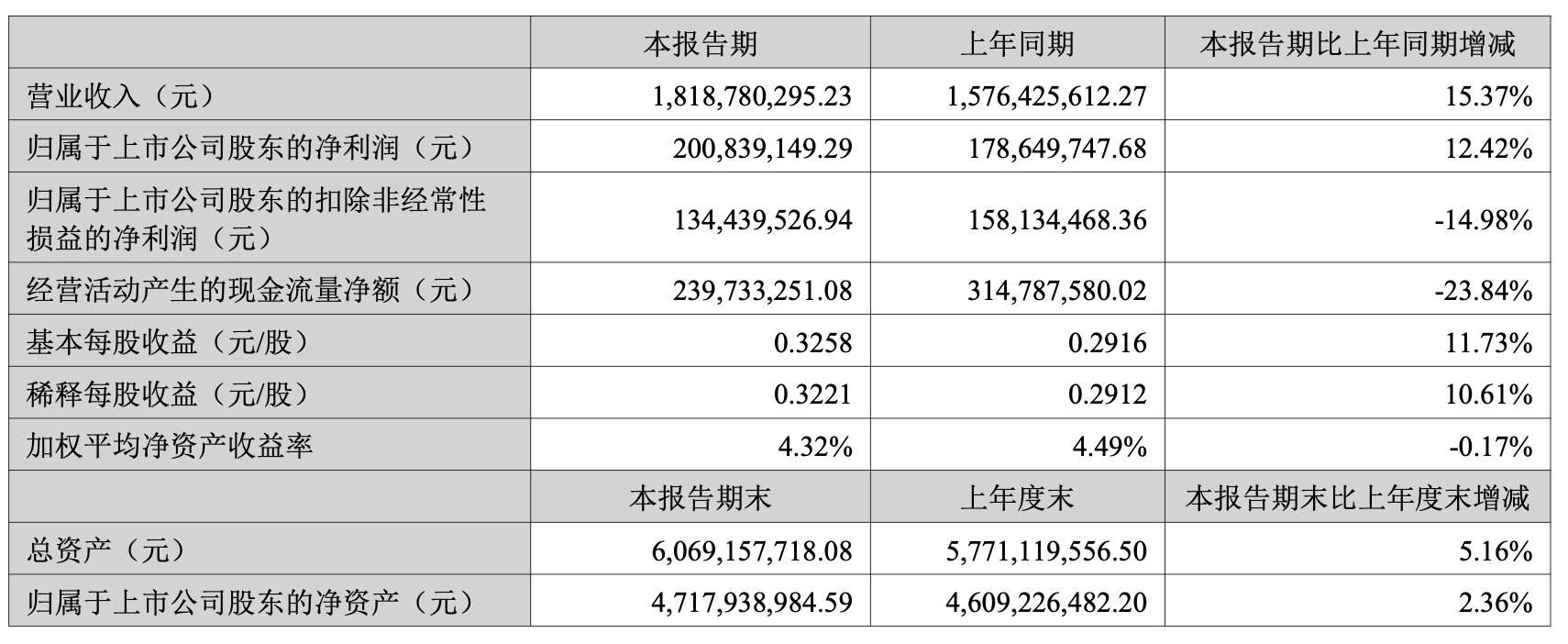

这种波动在2025年上半年仍在持续。公司营收同比增长15.37%至18.19亿元,但增速同比(较2024年上半年的增速)仍下降21.90个百分点,显示增长动力仍然不足。

另外,圣邦股份的主营业务盈利能力正在面临严峻挑战。半年报披露,2025年上半年,虽然公司的归母净利润为2.01亿元,同比增长12.42%,但扣非归母净利润却同比下降14.98%至1.34亿元,这说明,公司净利润的增长实则依赖非经常性损益的贡献,而非主营业务的实质改善。

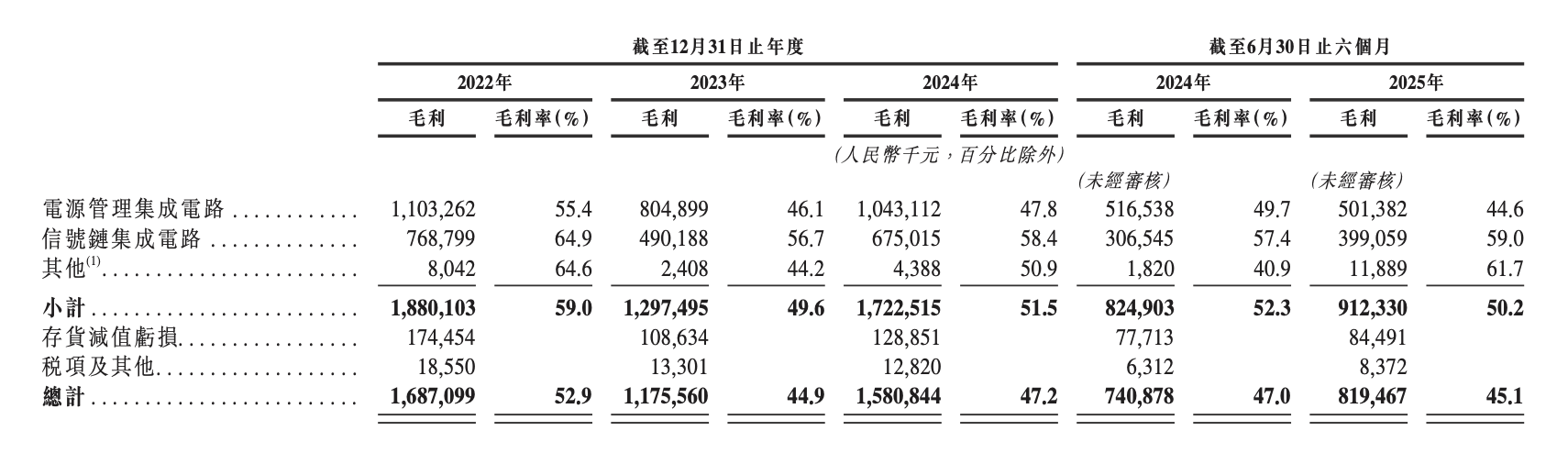

在毛利率方面,公司整体毛利率在2022年到2024年间分别为52.9%、44.9%和47.2%,同比有所下滑,反映出公司产品可能面临价格压力或成本上升的挤压。

研发成果转化受阻

关于业绩波动,圣邦股份在招股书中表示,系模拟集成电路行业下行及竞争加剧所致。公司在招股书中坦然承认,若不能保持技术创新和产品竞争力,可能导致市场份额下降。

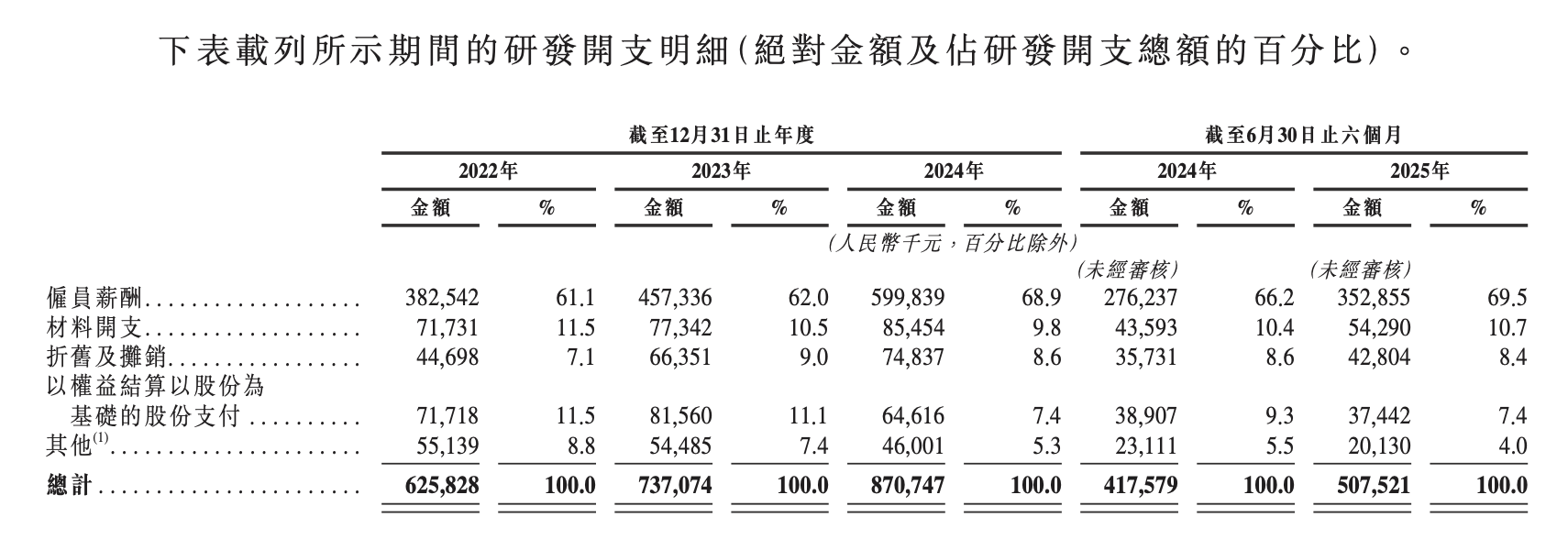

面对竞争压力,圣邦股份近年来持续加大研发投入,在报告期内,公司的研发投入分别为6.26亿元、7.37亿元、8.71亿元和5.08亿元,分别占各期总收入的19.6%、28.2%、26%及27.9%。研发团队规模也达到1219人,占员工总数的72.6%。然而,高研发投入与成果的转化及盈利能力的提升却并不匹配,比如2022年到2023年间,虽然研发投入增长17.8%,但同期净利润却大幅下滑。

公司在招股书中表示,公司研发成本上升主要源于职工薪酬、折旧摊销及研发材料增加,同时对研发成果不及预期的风险也发出了警告。

供应链风险大

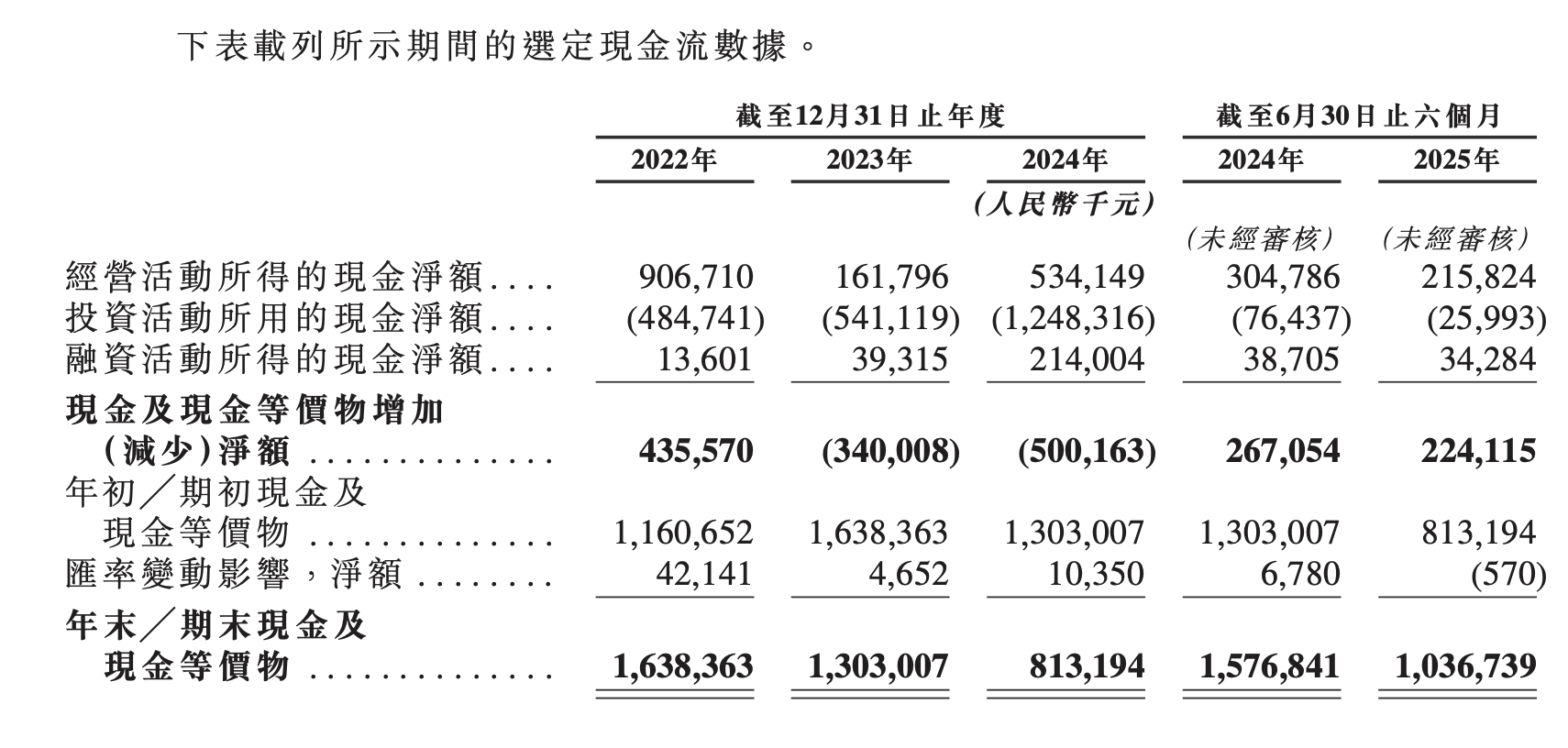

从收入质量来看,公司也存在诸多结构性的隐忧。报告期内,公司经营活动现金流量净额呈现下滑的总体趋势,其中2025年上半年为2.40亿元,同比下滑23.84%。

究其原因,在于应收账款和存货的走高。招股书显示,公司存货从2022年的7.02亿元增至2024年的11.65亿元,存货周转天数由2022年的134天延长至2024年的214天;而贸易应收款及应收票据从2022年的1.11亿元上升至2024年的2.33亿元,对应周转天数从2022年的12天延长至2024年的22天,体现了公司存在的回款压力。

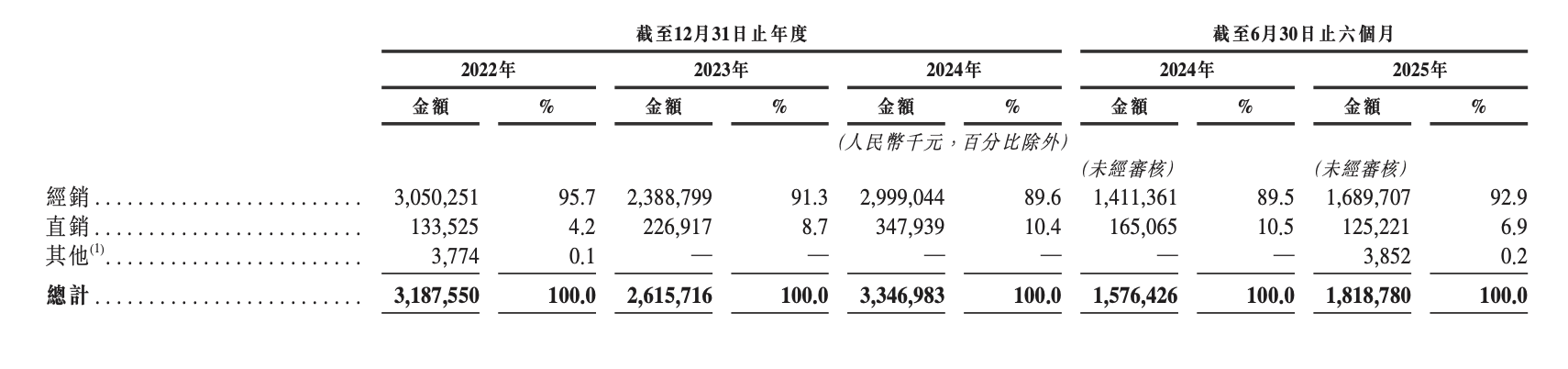

从收入结构来看,圣邦股份的收入主要通过经销实现,招股书显示,报告期内,经销渠道收入占比分别为95.7%、91.3%、89.6%和92.5%。公司明确采用买断制经销,不要求经销商支付保证金或最低采购承诺。

在成本端,公司报告期内前五大供应商采购占比分别为92.2%、92.4%、92.3%及 91.2%,存在供应链依赖风险。同时,招股书提示,虽然报告期内未销售受美国出口管制的物项,但作为境内企业,仍可能受美国对中国半导体领域的额外限制与关税政策变化影响,合规环境存在不确定性。

在资本市场的聚光灯下,圣邦股份能否借港股上市实现真正的蜕变,仍需克服诸多挑战。