10月23日盘后,功率半导体龙头企业捷捷微电(300623.SZ)发布了2025年三季报。

2025年前三季度,捷捷微电实现营业收入25.02亿元,同比增长24.70%;实现归属于上市公司股东的净利润3.47亿元,同比微增4.30%。

单季度来看,捷捷微电在第三季度实现营业收入9.01亿元,同比增长21.19%;实现归属于上市公司股东的净利润1亿元,同比下滑15.65%。

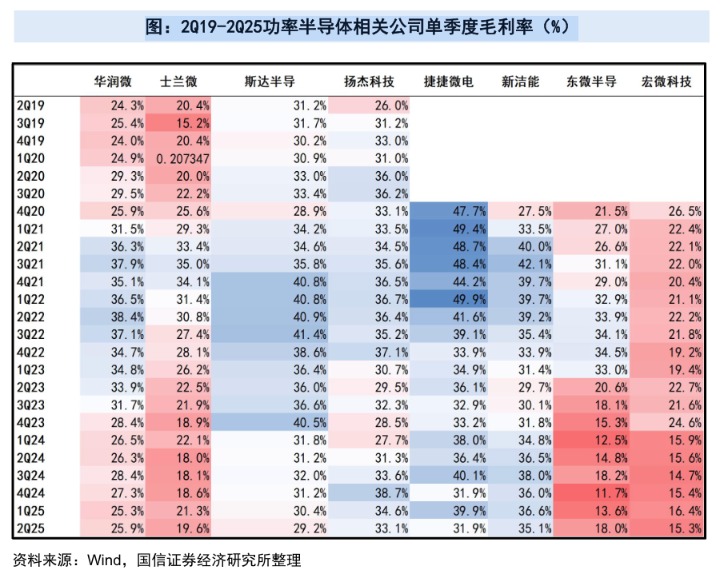

从三季报看,捷捷微电第三季度增收不增利,主要受毛利率下滑影响:三季度毛利率为28.11%,同比减少12.04个百分点,环比下降3.75个百分点。

而接下去,国信证券研究指出,过去两年功率半导体行业经历了需求调整,供给释放带来价格竞争,整体利润水平下降;进入2025年,需求改善,由供给带来的价格竞争逐步放缓,头部厂商份额持续增加,头部厂商利润有望改善。

毛利率回落

作为晶闸管龙头企业,捷捷微电一直以“高毛利率”著称:在2023年之前,捷捷微电的毛利率常年在40%以上,显著高于国内多数功率半导体同行。

但受行业周期波动影响,2023年、2024年捷捷微电的毛利率降至34.13%、36.34%。

今年以来,捷捷微电毛利率仍在下滑:前三季度毛利率达32.77%,而今年第一季度、上半年毛利率分别为36.88%、35.57%。

分产品来看,2025年第一季度晶闸管(芯片+器件)毛利率为44.16%,防护器件(芯片+器件)毛利率为33.19%,MOSFET(芯片+器件)毛利率为41.05%;而据东兴证券统计,二季度晶闸管、防护器件、MOSFET三大业务毛利率分别为45.43%、29.20%和27.81%,较一季度有所下滑。

在此背后,受激烈的市场竞争影响,捷捷微电对部分产品进行了适度调价以适应市场变化。该公司此前在投资者关系活动中表示,二季度晶闸管部分产品价格有小幅下降的情况,防护类器件的价格比较稳定,MOSFET部分产品有10%-15%的下降。

至2025年第三季度,捷捷微电单季毛利率仅为28.11%,同比减少12.04个百分点,环比下降3.75个百分点。

在费用端,2025年前三季度,捷捷微电的销售费用、研发费用、财务费用同比均有所下降,仅管理费用同比增长。但期间费用率下降,仍难以抵消毛利下滑。

合同负债、存货同步攀升

从捷捷微电三季报看,合同负债、存货指标均释放出积极信号。

截至2025年三季度末,捷捷微电合同负债达1616.26万元,较年初增长75.57%,相较上半年末的1101.97万元也明显增长。捷捷微电表示,合同负债增长主要原因系公司预收货款增加所致。

合同负债增加,意味着订单量上升。这也驱动了企业主动备货,截至2025年三季度末,捷捷微电存货7.81亿元,较年初增长30.39%。其表示,存货增加系该公司销售量增加而备货增多所致。

订单与存货并进背后,一方面有降价后的“以价换量”,另一方面有第二增长曲线带来的增量。

2022年以来,捷捷微电所处的功率半导体分立器件行业景气度明显下滑,市场消费类、工业类等应用领域需求端持续下降。

在此背景下,捷捷微电在保持传统家电市场、工业类市场优势地位的同时,正逐步进入航天、汽车电子、IT产品、机器人等新兴市场。

汽车电子方面,该公司已量产百余款车规级MOSFET,其中JMSHO40SAGQ已广泛应用于国内Tier-1汽车零部件供应商的转向、燃油、润滑、冷却等系统。

2025年上半年,该公司汽车领域收入占比已达15.79%。此外,工业、消费、通信分别占43.55%、36.25%、1.82%。

截至2025年三季度末,捷捷微电预计负债506.46万元,较年初降低69.55%。对此,该公司表示系预提车规产品质量风险金实际赔付所致。