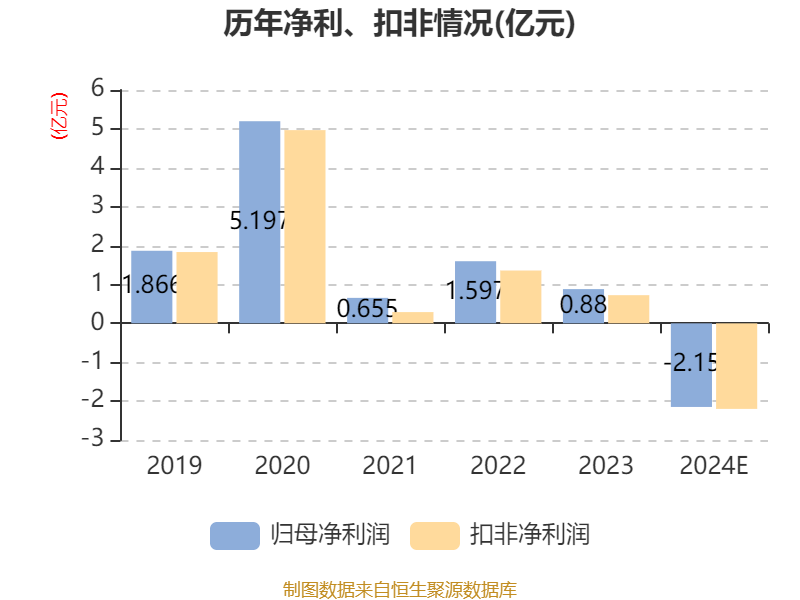

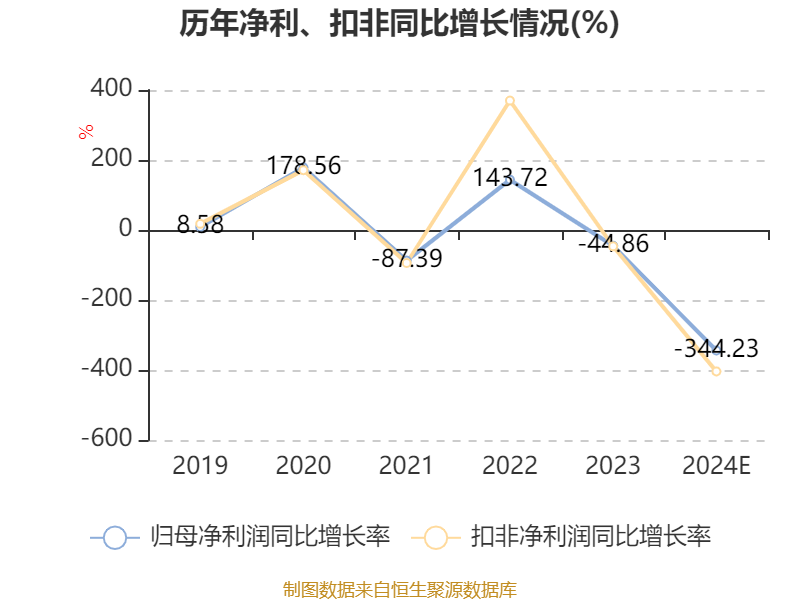

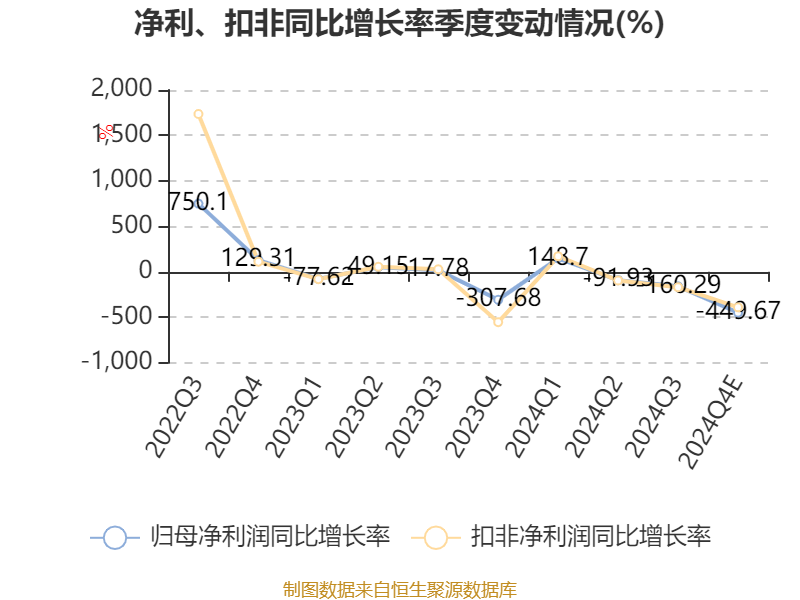

中证智能财讯拓斯达(300607)1月16日晚间披露2024年度业绩预告,预计2024年归母净利润亏损1.8亿元至2.5亿元,上年同期盈利8803.34万元;扣非净利润亏损1.8亿元至2.6亿元,上年同期盈利7235.87万元。以1月16日收盘价计算,拓斯达目前市盈率(TTM)约为-63.15倍至-87.71倍,市净率(LF)约6.89倍,市销率(TTM)约4.45倍。

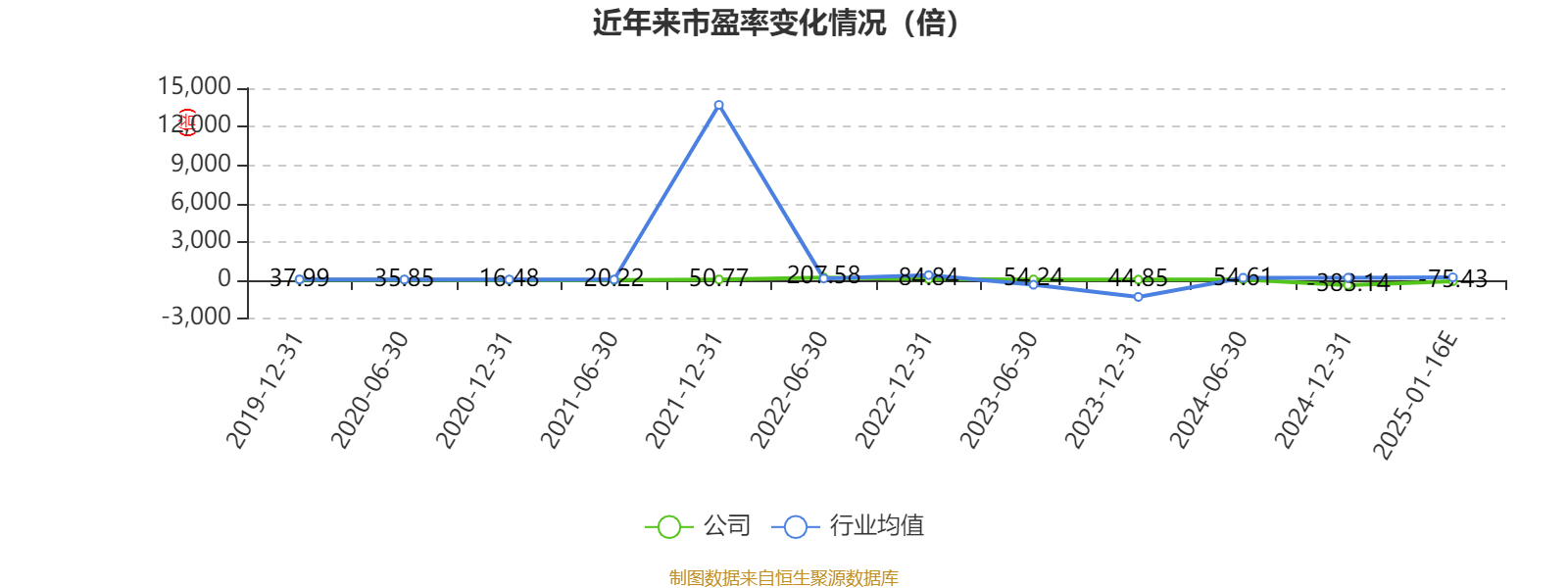

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司以工业机器人、注塑机、数控机床为核心的智能装备,打造以核心技术驱动的智能硬件平台,为制造企业提供智能制造工厂整体解决方案,以期成为全球领先的智能装备服务商。

据公告,公司业绩变动原因为, 报告期内,公司持续推进“聚焦产品,收缩项目”的战略转型,主动调整业务结构,大幅收缩智能能源及环境管理系统业务规模,对净利润产生较大影响。公司智能能源及环境管理系统业务下游客户主要为3C、锂电、光伏行业,部分客户因竞争环境加剧、产能过剩、资金紧张等多种原因,导致项目的验收及结算不及预期,进一步对公司净利润产生不利影响。

报告期内,智能能源及环境管理系统业务收入较2023年度下降超50%,盈利能力大幅下滑,其导致的亏损约20000万元(含应收账款减值、合同资产减值等)。报告期内,公司产品类业务收入及毛利额增长,相应比重均有所提升,但因上述项目类业务规模较大,产品类业务的增长未能覆盖其导致的净利润影响。

未来,公司将持续重点发展机器人、数控机床、注塑机等产品类业务,对非核心业务进行逐步剥离。接下来,公司将会进一步收缩智能能源及环境管理系统业务,并在相关子公司股权方面进行调整。目前,公司正在筹划将智能能源及环境管理系统业务相关全资子公司调整为控股子公司,预计调整之后由公司持股51%,业务经营团队持股49%。后续公司将根据与相关方协商的情况,严格按照法律法规要求执行相关审议程序并及时披露,最终该业务板块股权调整结果以审议通过后的相关公告为准。

报告期内,按照企业会计准则的相关规定和要求,公司对截止至2024年12月末的应收账款、合同资产、存货等资产进行了减值测试及计提,基于审慎性原则,除应收账款和合同资产账龄变化导致计提信用减值损失、资产减值损失增加外,公司根据个别锂电、光伏客户经营情况的变动对部分应收账款和合同资产进行了单项计提。

报告期内,公司控股子公司埃弗米受产能搬迁影响导致收入及利润下滑,存在减值迹象,公司委托第三方资产评估机构进行评估测算,基于审慎性原则,按照会计准则的要求,预计计提商誉减值。

报告期内,公司根据主管税务机关相关通知,经自查后补缴税款及滞纳金合计约1094万元,其中可转债财务费用事项补缴税款及滞纳金约865万元。

报告期内,非经常性损益对归属于上市公司股东的净利润影响金额预计为0万元-1000万元,主要为政府补助、理财收益以及资产处置损失。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

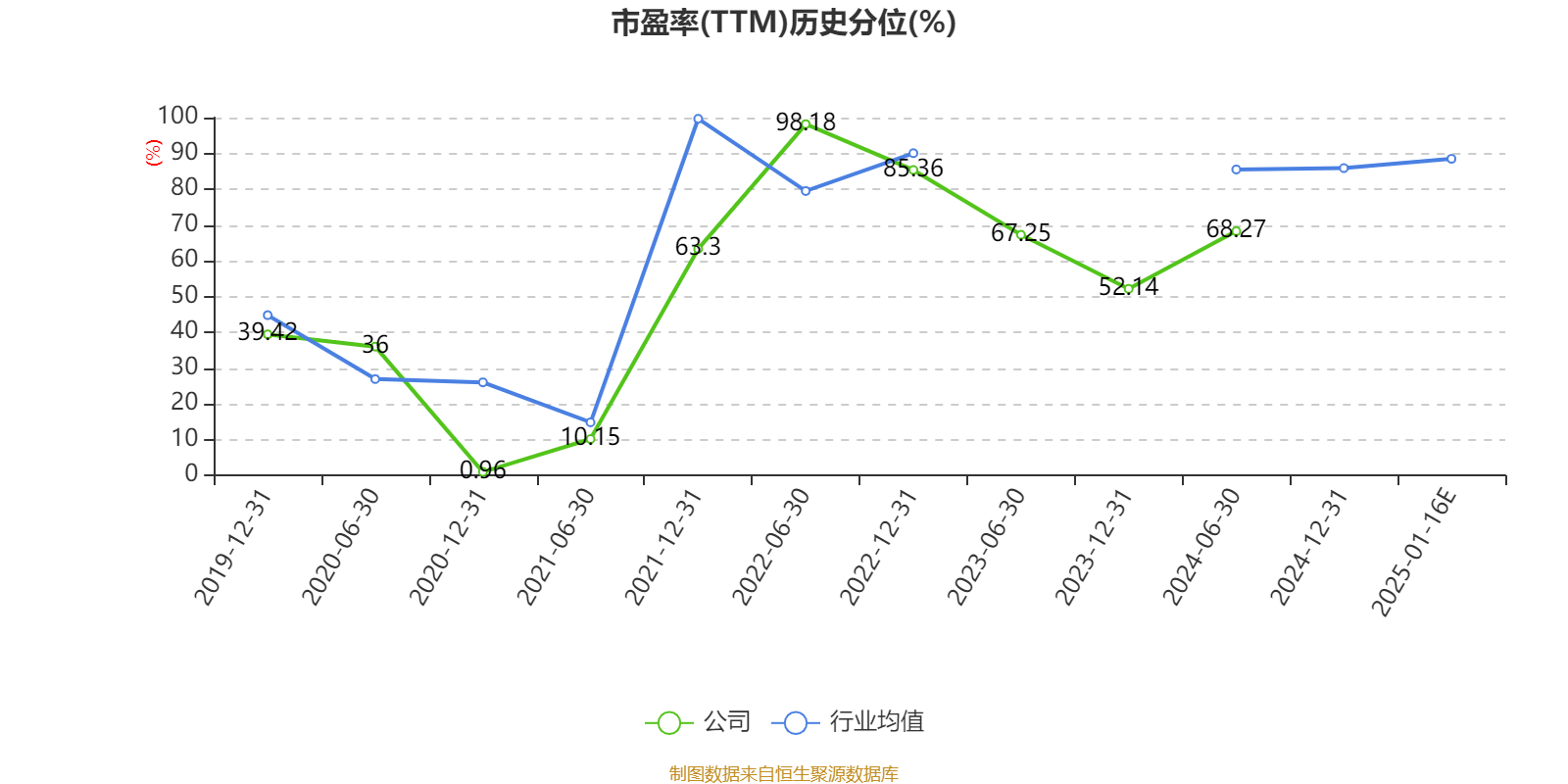

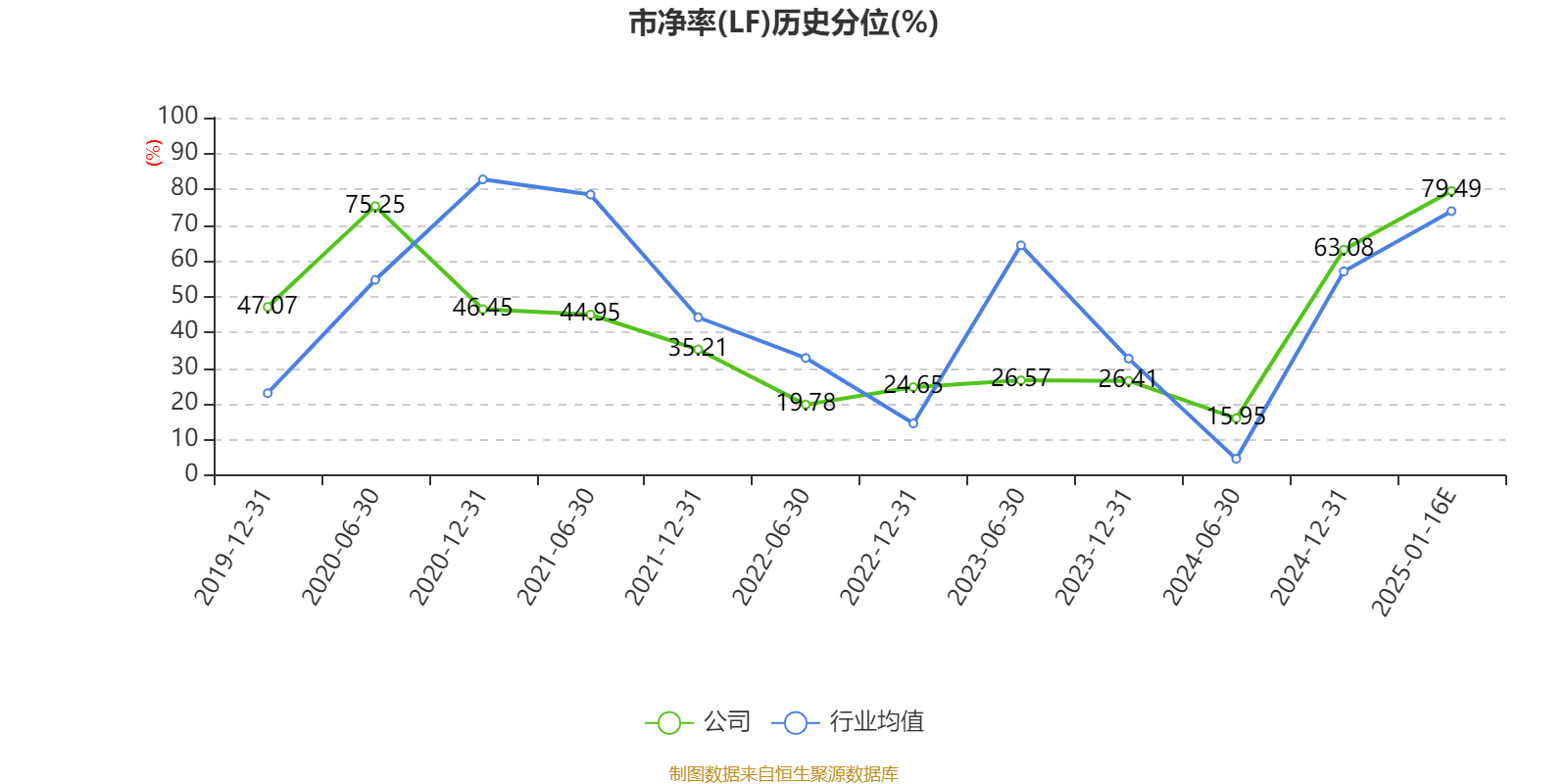

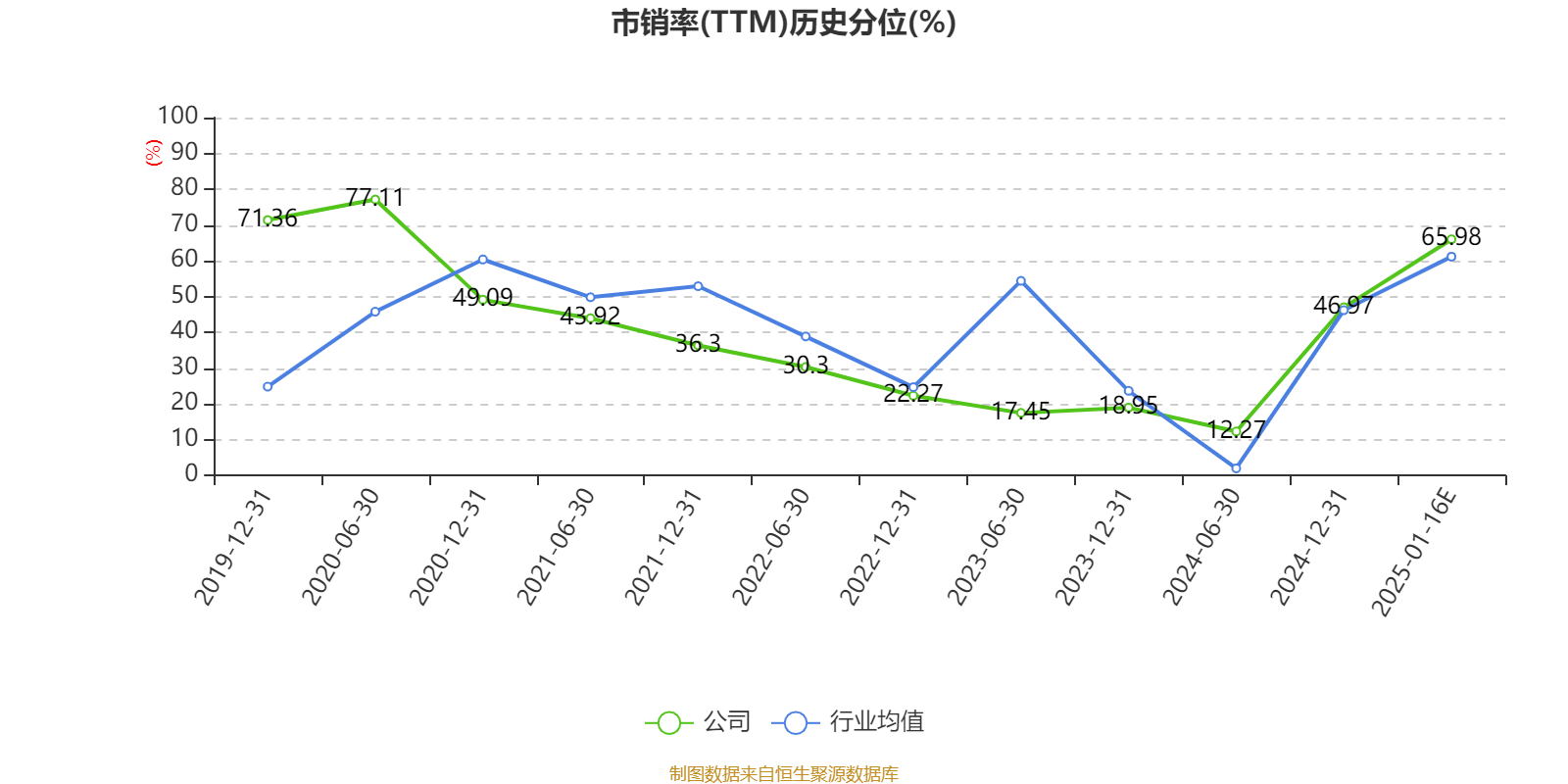

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。