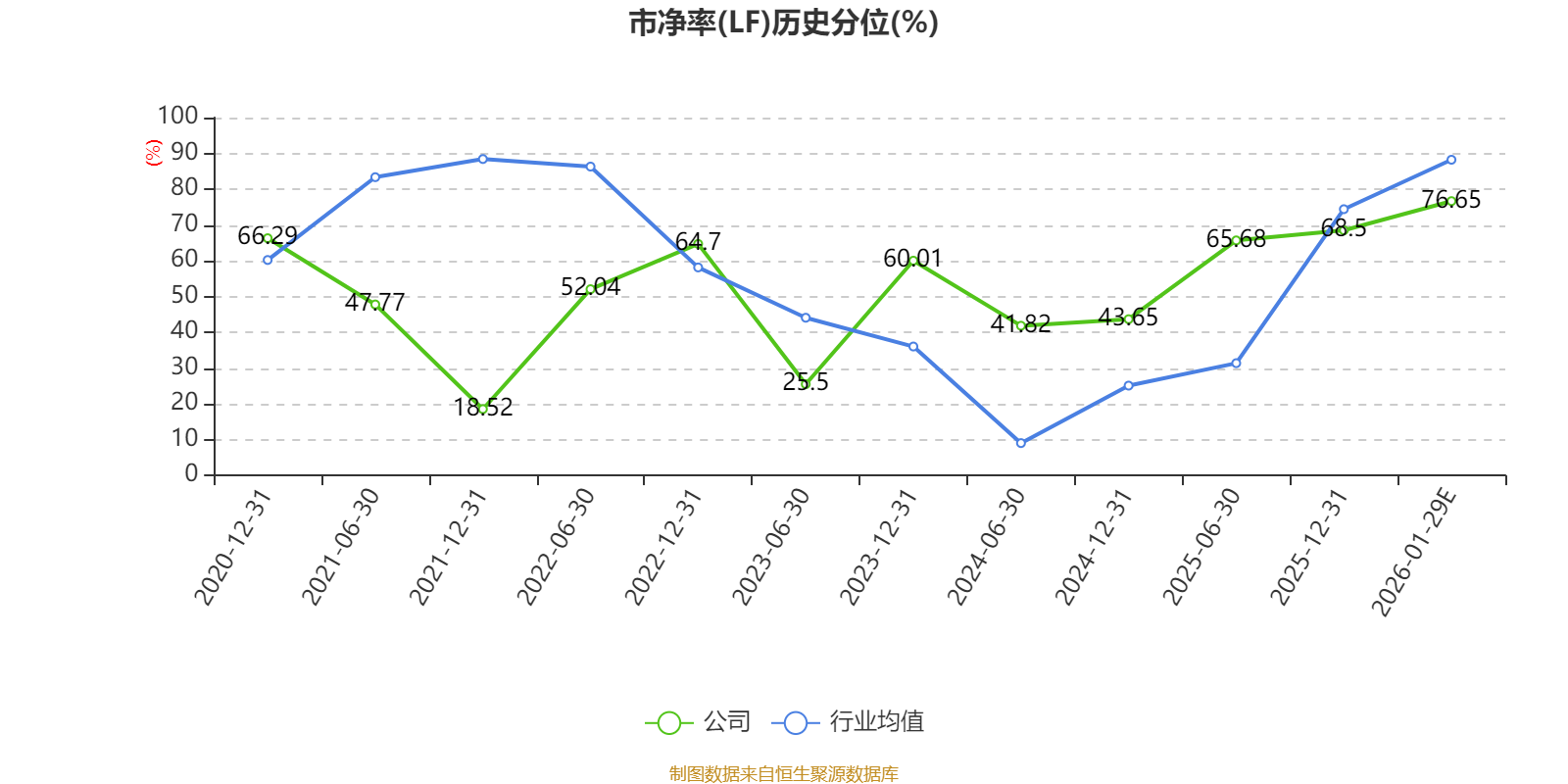

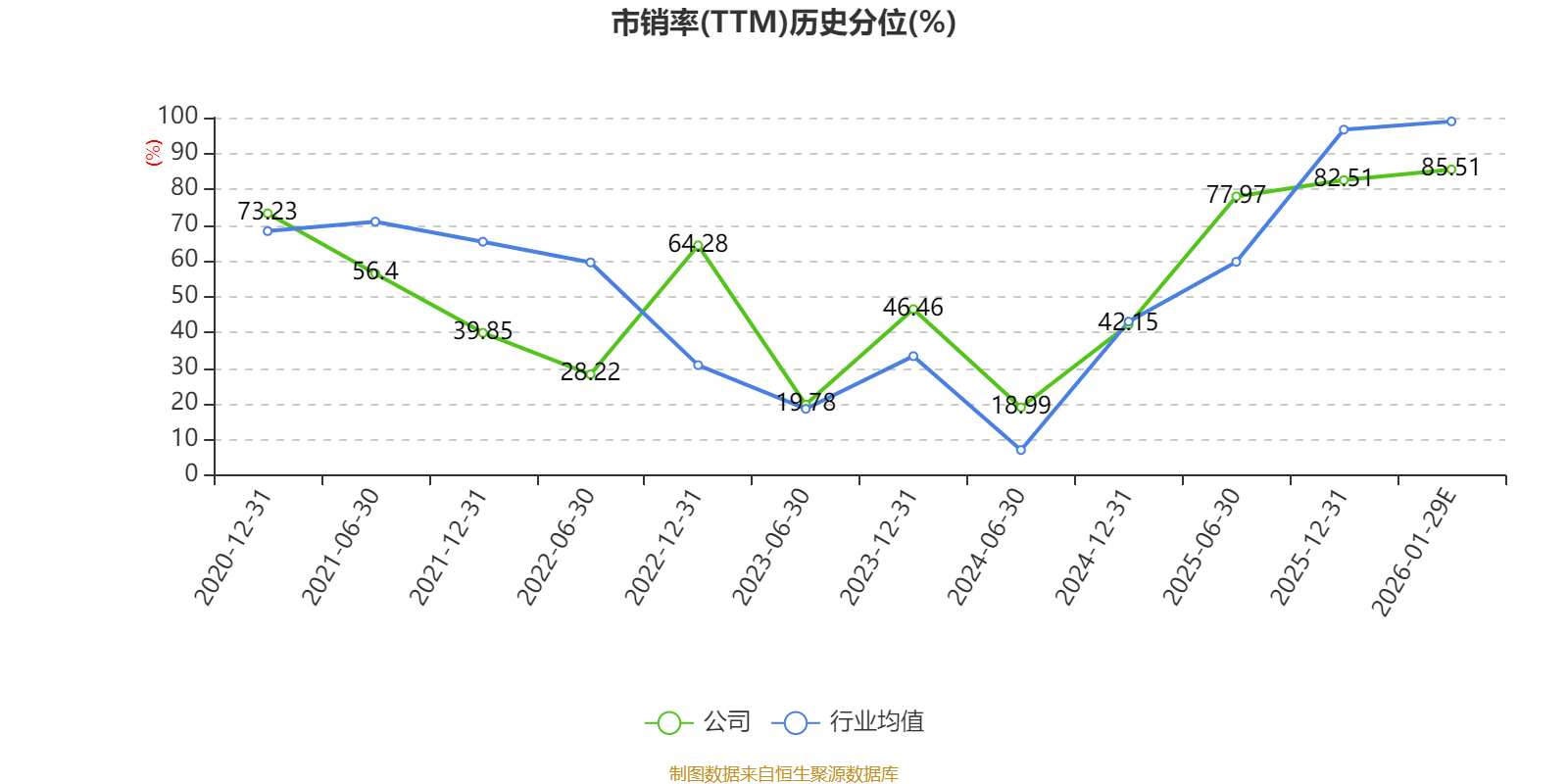

中证智能财讯三超新材(300554)1月29日晚间披露2025年度业绩预告,预计2025年归母净利润亏损1.29亿元至1.68亿元,上年同期亏损1.41亿元;扣非净利润亏损1.33亿元至1.72亿元,上年同期亏损1.45亿元。以最新收盘价计算,市净率(LF)约4.45倍,市销率(TTM)约12.12倍。

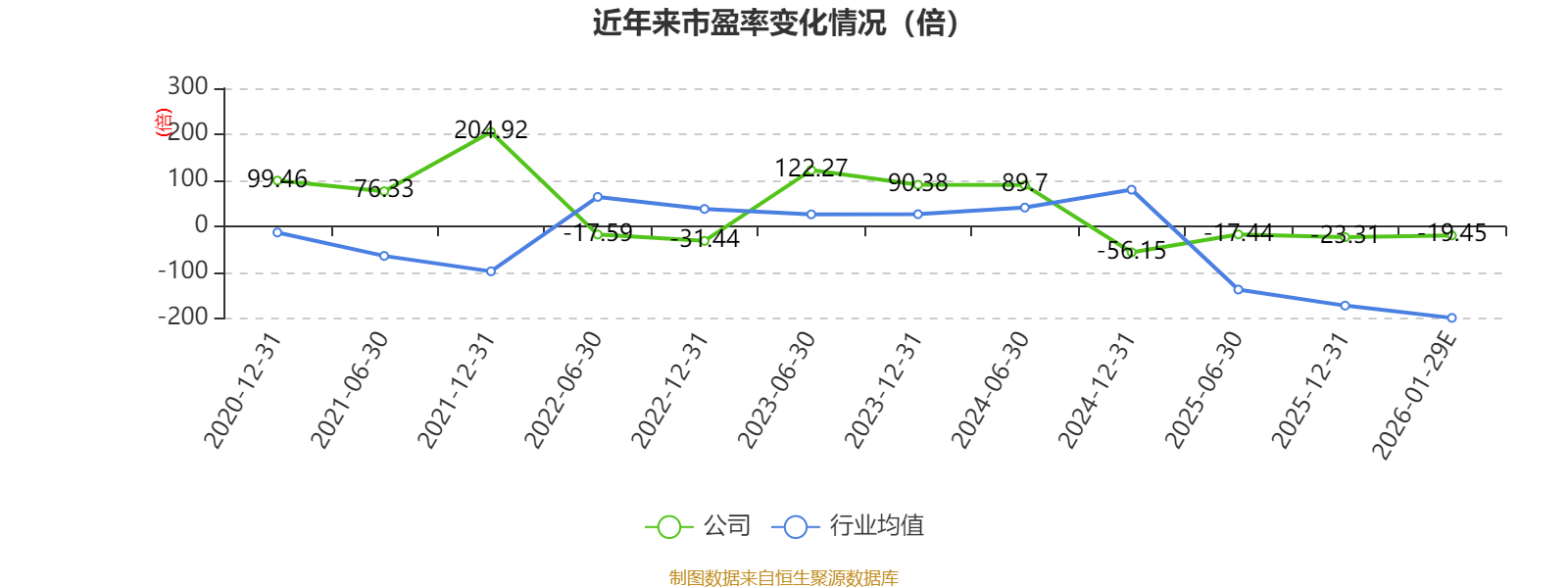

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事超硬材料工具和半导体制造相关设备的研发、生产和销售。

据公告,公司业绩变动原因为, 1、受光伏行业周期下行需求不足等因素影响,公司很大部分电镀金刚线产品的销售额及毛利率出现下滑,导致公司报告期内经营业绩再次出现亏损。

2、公司根据《企业会计准则第8号——资产减值》以及计提减值准备的有关制度,基于谨慎性原则,计提了存货跌价准备,对固定资产(包括对江苏三泓新材料有限公司生产基地硅切片线未来持续性停工停产的考虑)、其他非流动资产等长期资产进行减值测试并计提相应的资产减值准备,该等减值计提对本报告期业绩造成较大影响。具体金额需依据评估机构出具的资产减值测试报告及会计师事务所审计后的数据进行确定。

3、公司根据《企业会计准则第18号——所得税》复核递延所得税资产的账面价值,对未来期间很可能无法取得足够的应纳税所得额用以抵扣的部分减记账面价值增加递延所得税费用。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

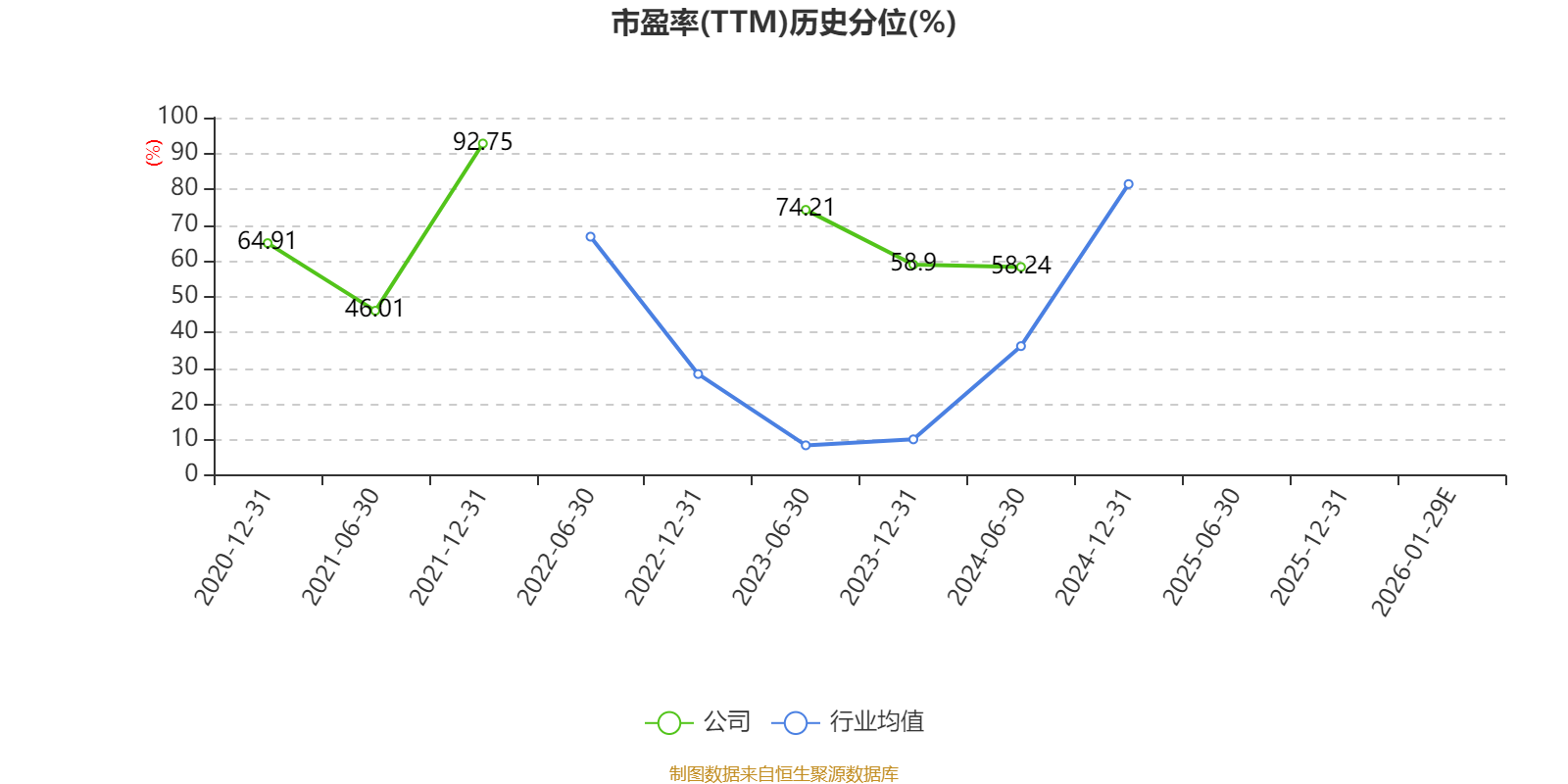

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。