$*ST农尚(SZ300536)$ 今天t飞的有几个?

目前公司战略发展方向明确,新业务布局和拓展正在有序推进,公司处于稳步发展阶段。我们相信行之以渐,持之以恒,可达成功之境。

内夏芯片(NX0385)作为显示驱动芯片,属于模拟芯片中的信号链产品,其设计目标、技术路径与应用场景均与模拟芯片特性高度契合。目前该芯片已完成流片,正在推进量产和商业化合作。

上午11点左右,中国半导体行业协会发布《关于半导体产品“原产地”认定规则的紧急通知》:“集成电路”原产地按照四位税则号改变原则认定,即流片地认定为原产地。建议:“集成电路”无论已封装或未封装,进口报关时的原产地以“晶圆流片工厂”所在地为准进行申报。半导体生产有三个主要环节,设计、晶圆制造和封测。

通知中的“流片”就是晶圆制造的一环,这也是生产中附加值最高的环节,占芯片总成本的60%-70%。按照原规则,虽然在美国制造的芯片,但最后的封测在马来西亚做的,那就不算美国生产的芯片,也不用交最新的关税。但是根据新规则,不管芯片是在马来西亚,还是其他国家封测的,只要追溯到晶圆制造是在美国生产的,均视为美国生产,需上缴高的关税。现在该英特尔、美光、安森美、Qorvo等企业头疼了。

按照芯片类型来看,主要是模拟、存储和射频会受到影响更大。

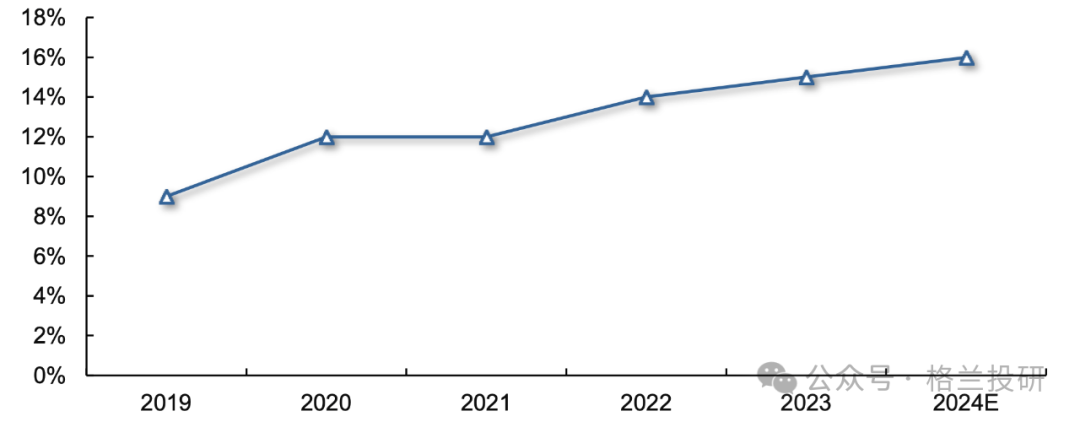

往后只有两条路,一个是美国产品价格优势削弱,中国晶圆制造厂商有希望借机发展起来,另一个是海外大厂为避免关税影响,可能会放到中国来生产资本市场,今天更看好模拟芯片。主要因为中国模拟芯片的市场规模很大,23年就超过了400亿美元。但一直是TI、ADI等美系巨头占据主导,模拟芯片国产化率很低。2019年中国大陆模拟芯片自给率仅为9%,2024年自给率预计增长至16%,但仍然有较大的提升空间。

但其实,国产化率低的原因不是因为技术和产能,而是美国模拟芯片企业从很早就布局所带来的成本优势。所以,国内的厂商没办法在打赢对方发起的价格战,所以盈利能力也比较差。

但现在新规一出,美国模拟芯片企业的价格优势消失了,这也许就是国内厂商最重要的机会。美国制裁了我们这么多年半导体,半导体产业却从无到有,越来越强。