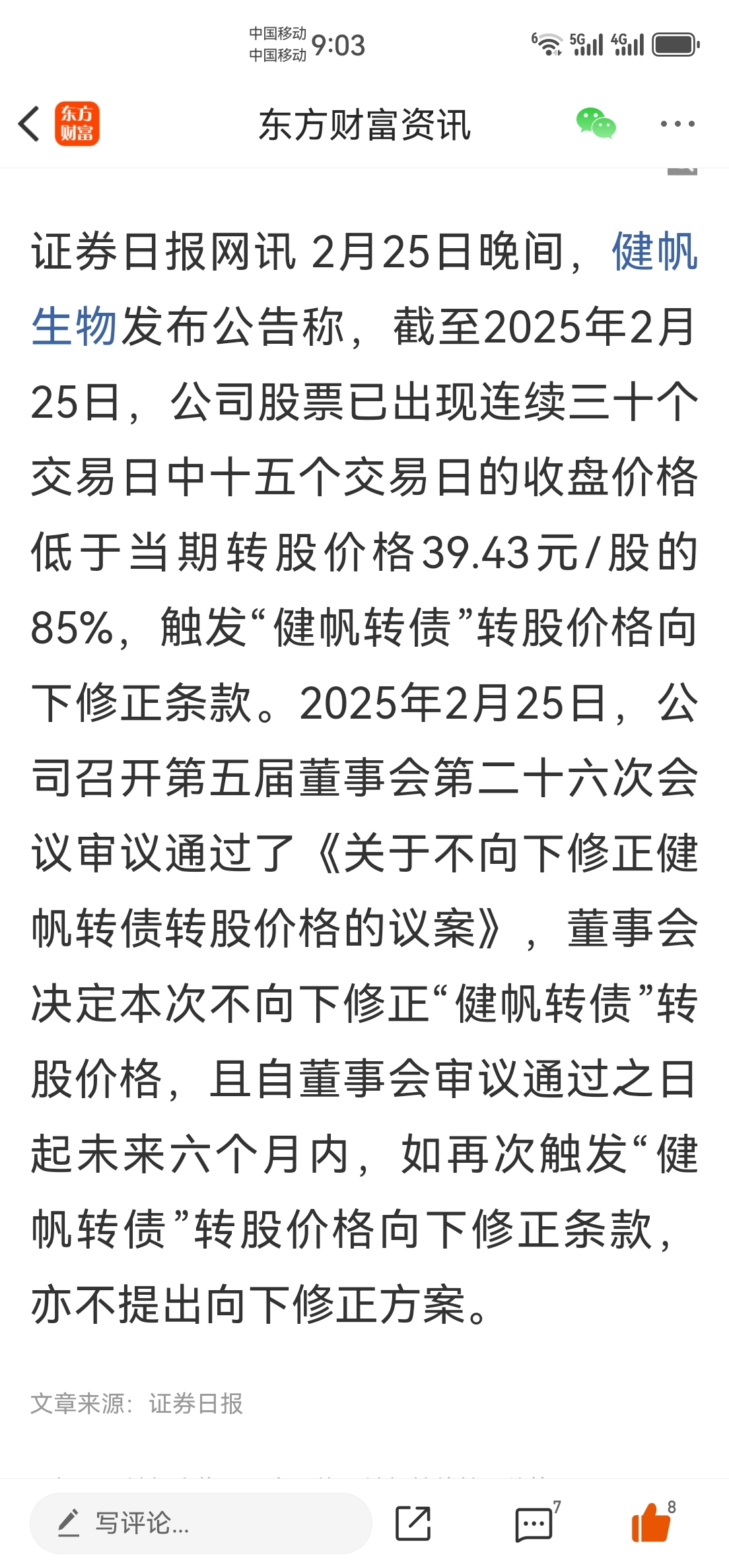

朱鹤新表示,在三类发行科技创新债券的主体当中,最需要给予支持的是股权投资机构。股权投资机构是“投早投小投硬科技”的重要力量,但目前的问题是股权投资机构是轻资产、长投资周期的,面临靠自身发债融资的期限比较短、融资成本比较高,所以通过债券市场“科技板”要解决股权投资机构发债期限短、融资成本高的问题。

已将近有100家左右的机构在发行科技创新债券 金额超过2500亿

央行副行长朱鹤新表示,多家机构已经注册或者已经发行的科技创新债券,我们也统计了一下,现在已经将近有100家左右的机构在发行科技创新债券,已经超过了2500亿。下一步,我们还是要密切关注,继续推进,共同建设好债券市场的“科技板”,同时在这个过程中,我们还希望持续完善配套的支持机制,让“科技板”能够发挥更大的作用。

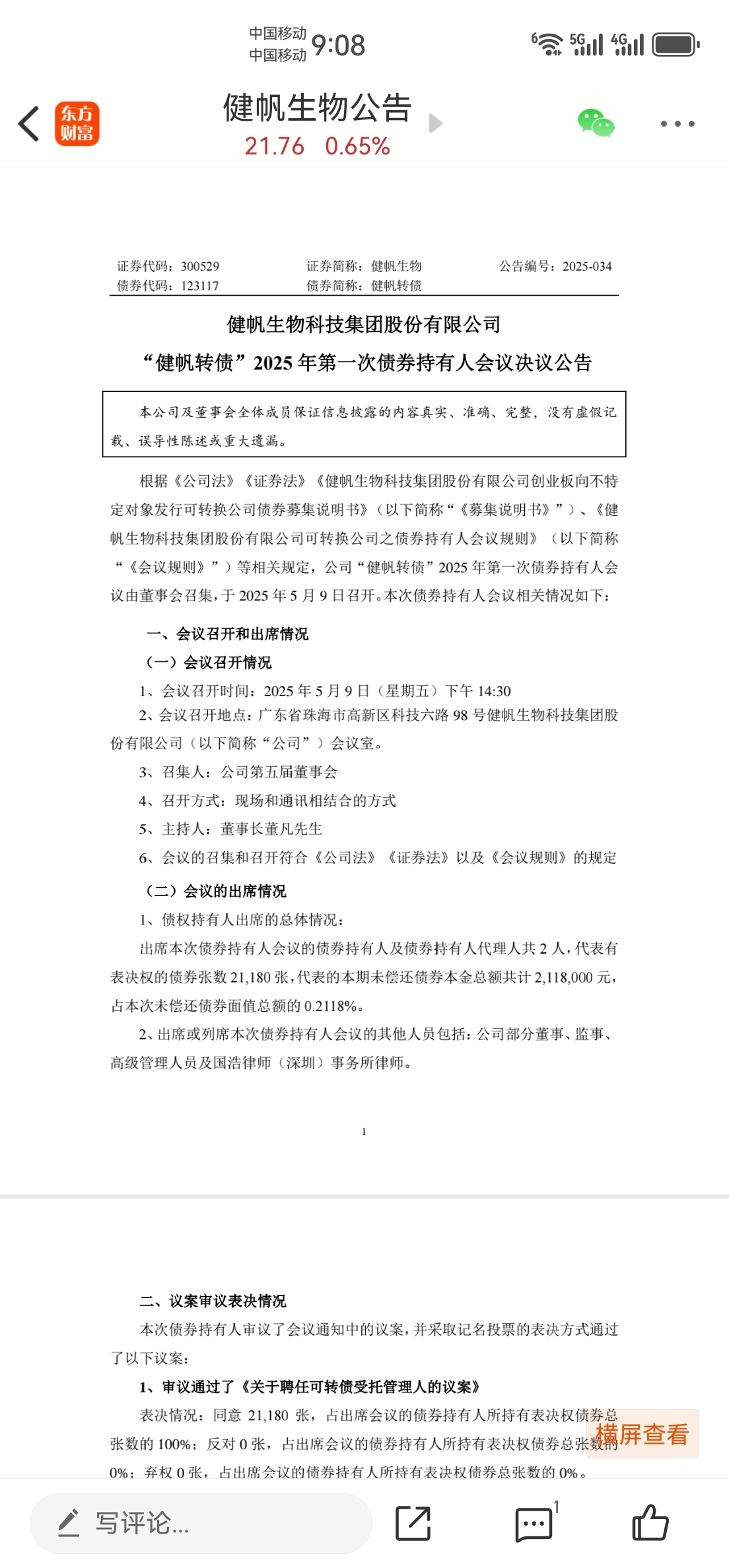

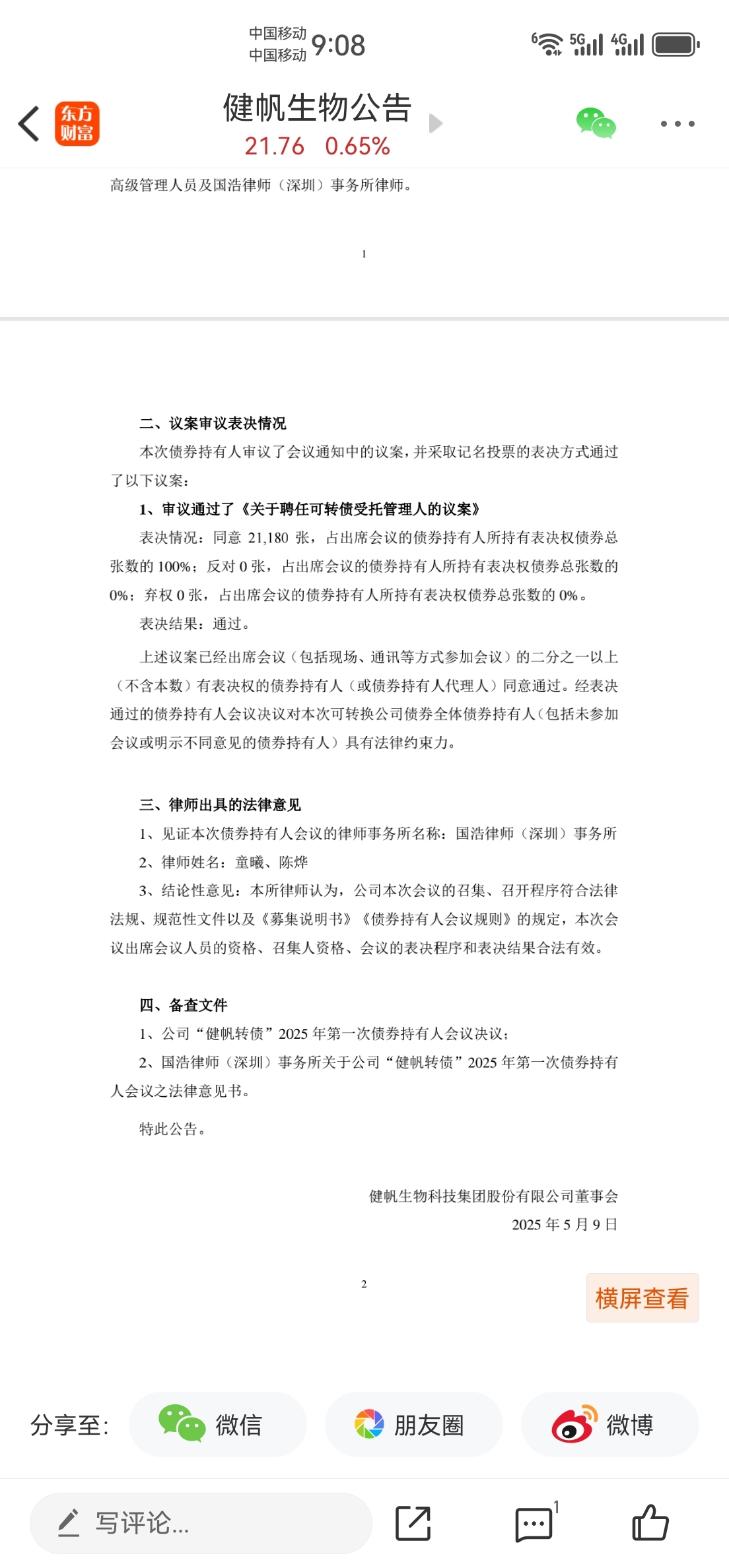

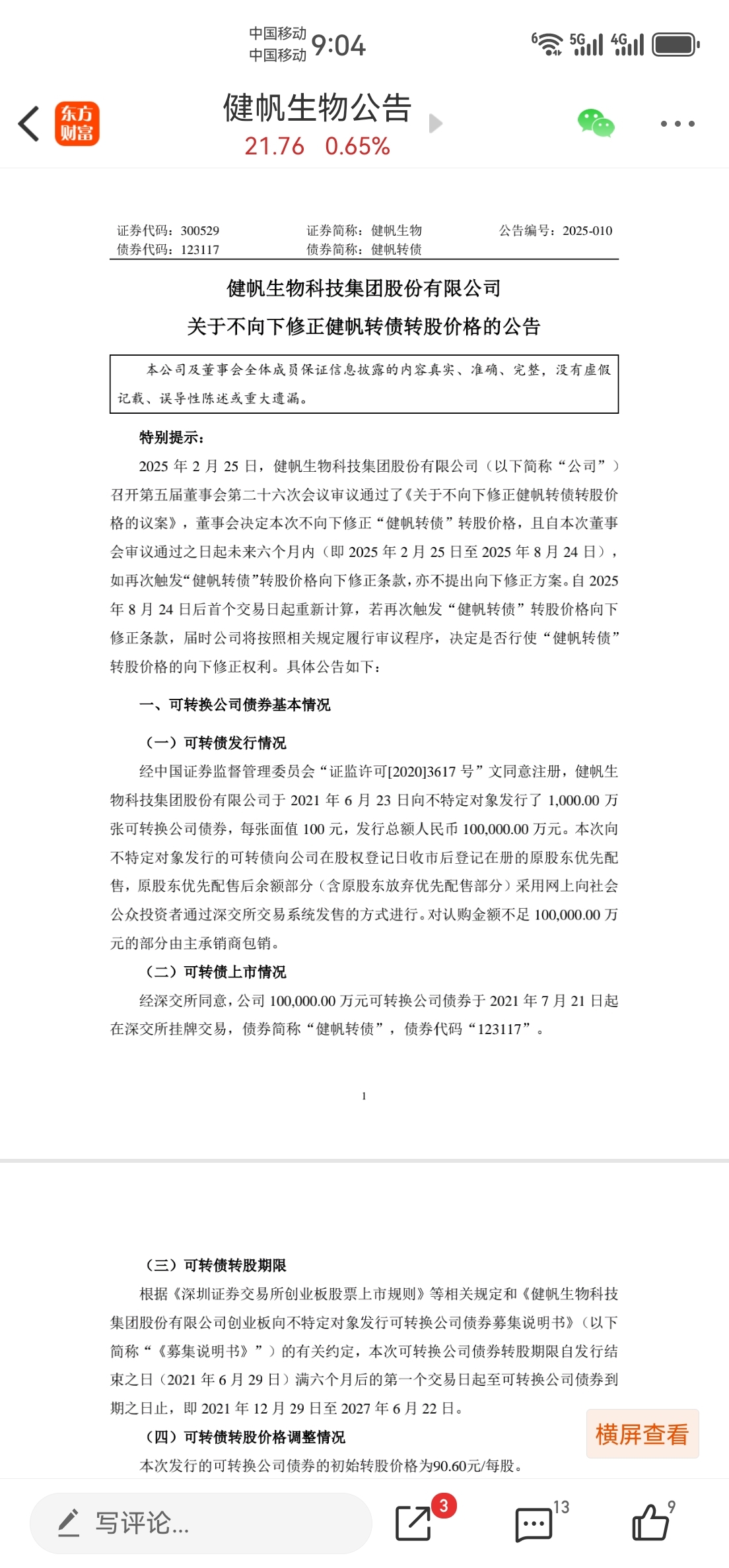

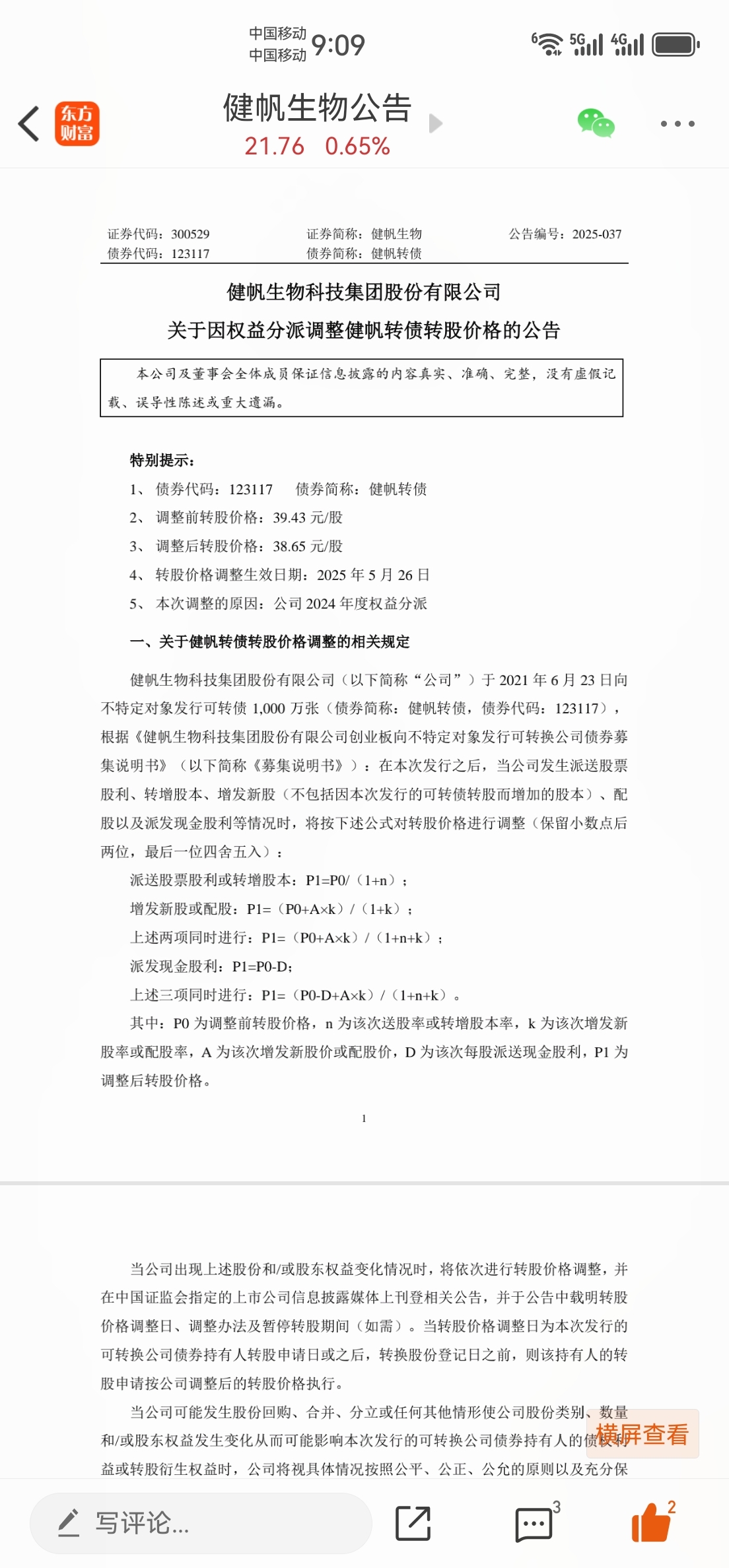

健帆生物可转债强赎路径深度分析(基于2025年5月最新公告修订)

---

一、核心条款与最新数据更新

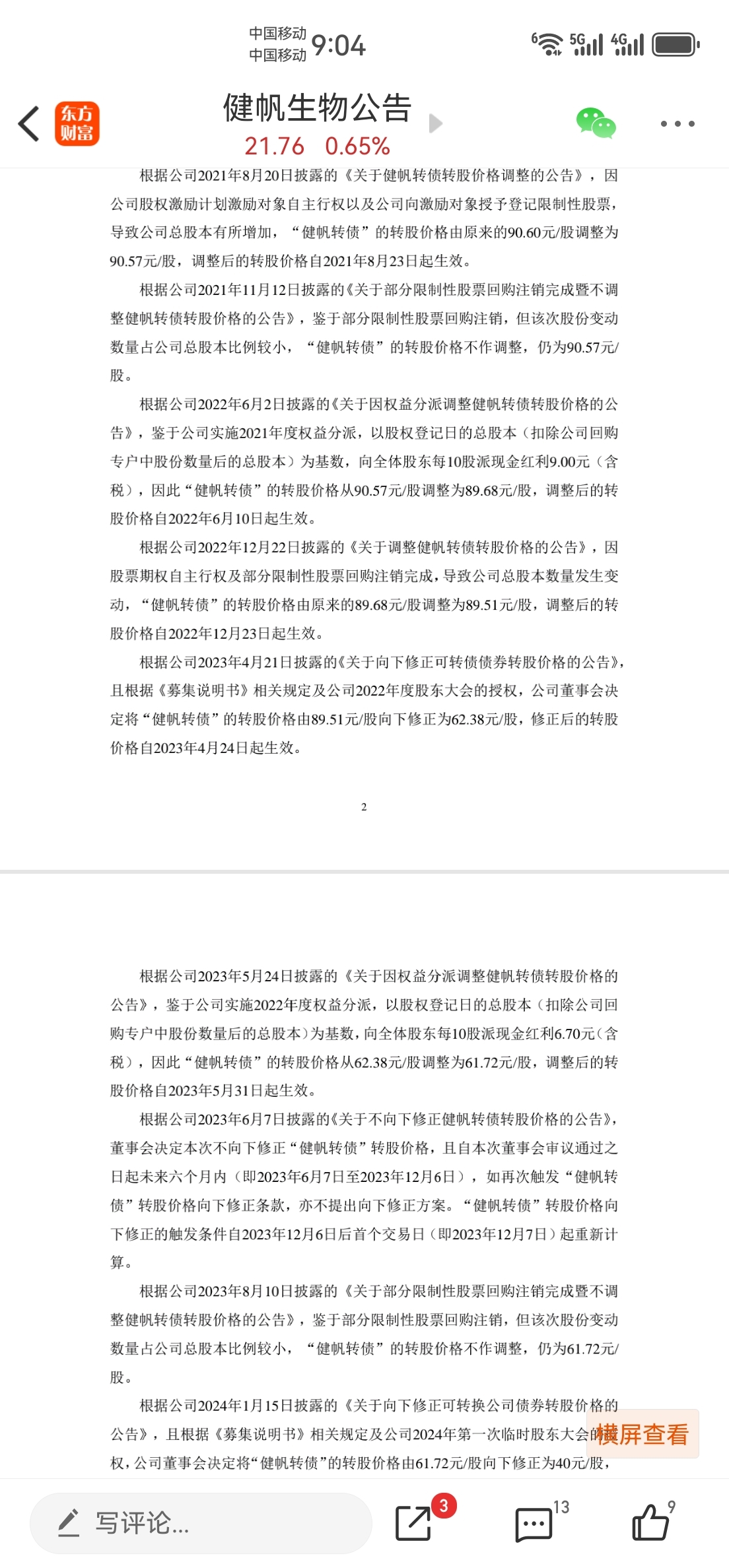

1. 转股价调整结果

- 调整前转股价:39.43元/股(2024年权益分派后)

- 调整后转股价:38.65元/股(因2024年度每10股派现8元,自2025年5月26日起生效)

- 强赎价:38.65元×130% → 50.25元(需连续20个交易日≥50.25元)

- 回售触发价:38.65元×70% → 27.06元(当前股价21.76元,已跌破触发价)

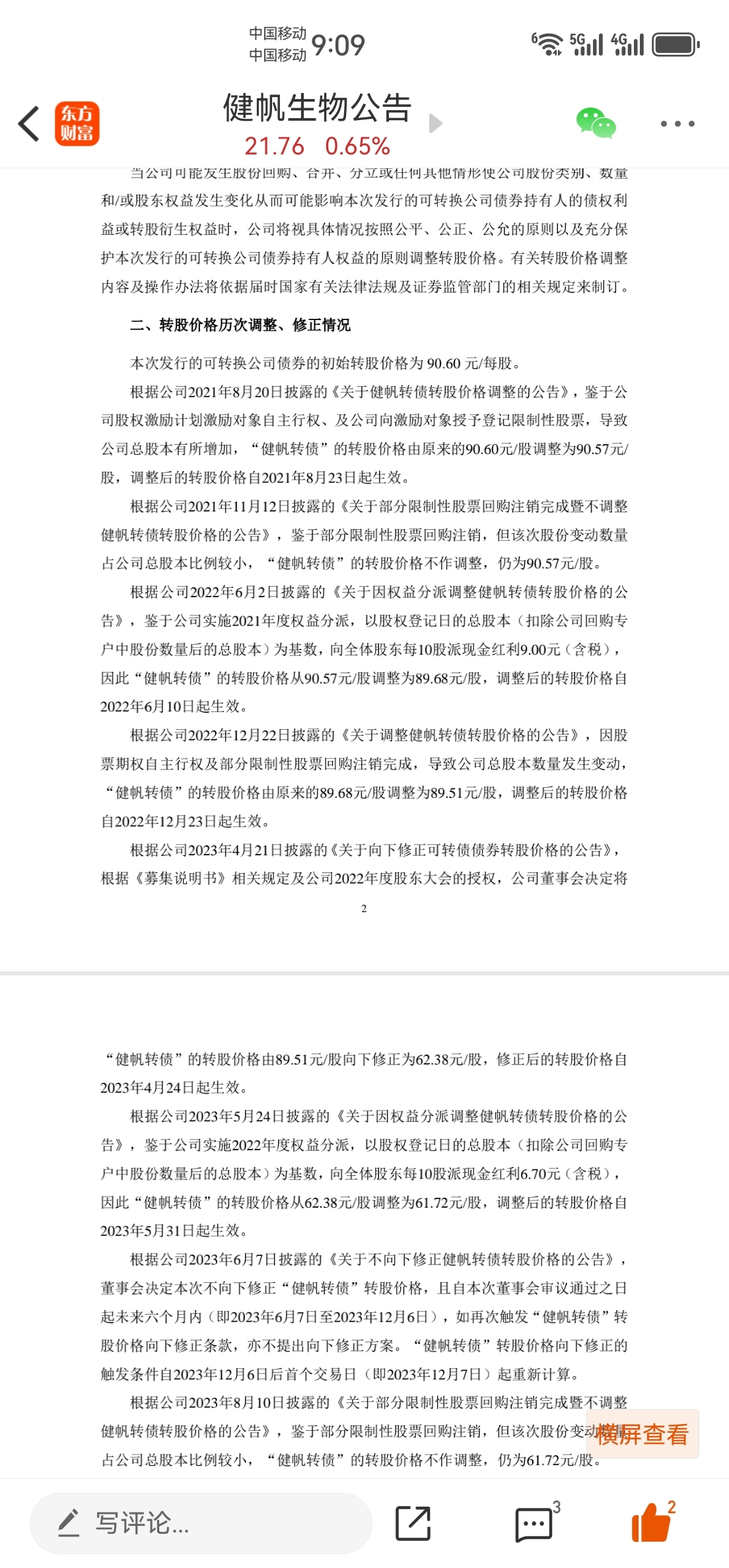

2. 董事会关键决议

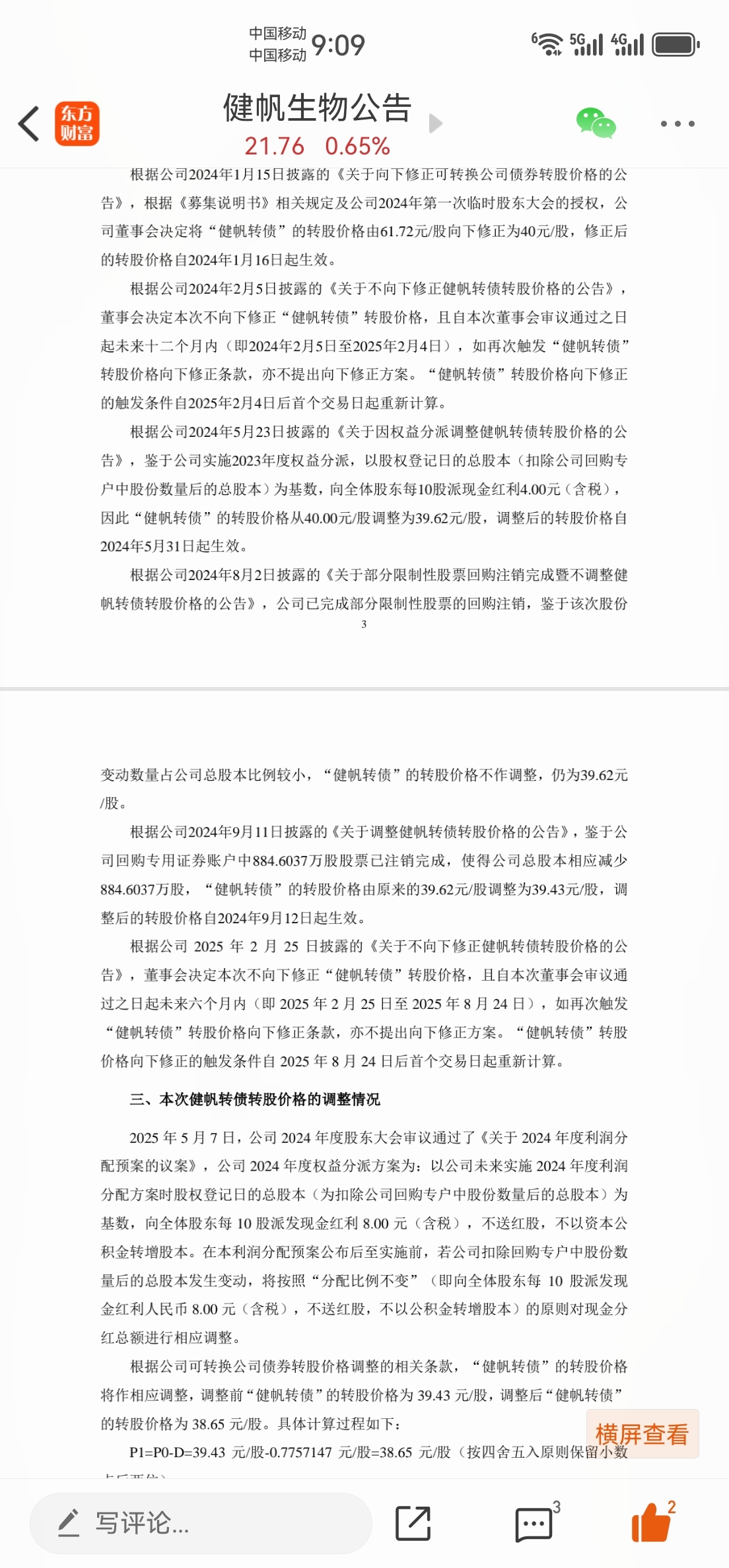

- 不下修声明:2025年2月25日公告明确 未来6个月(至2025年8月24日)不修正转股价,且若触发条款亦不再提出修正(见图7)。

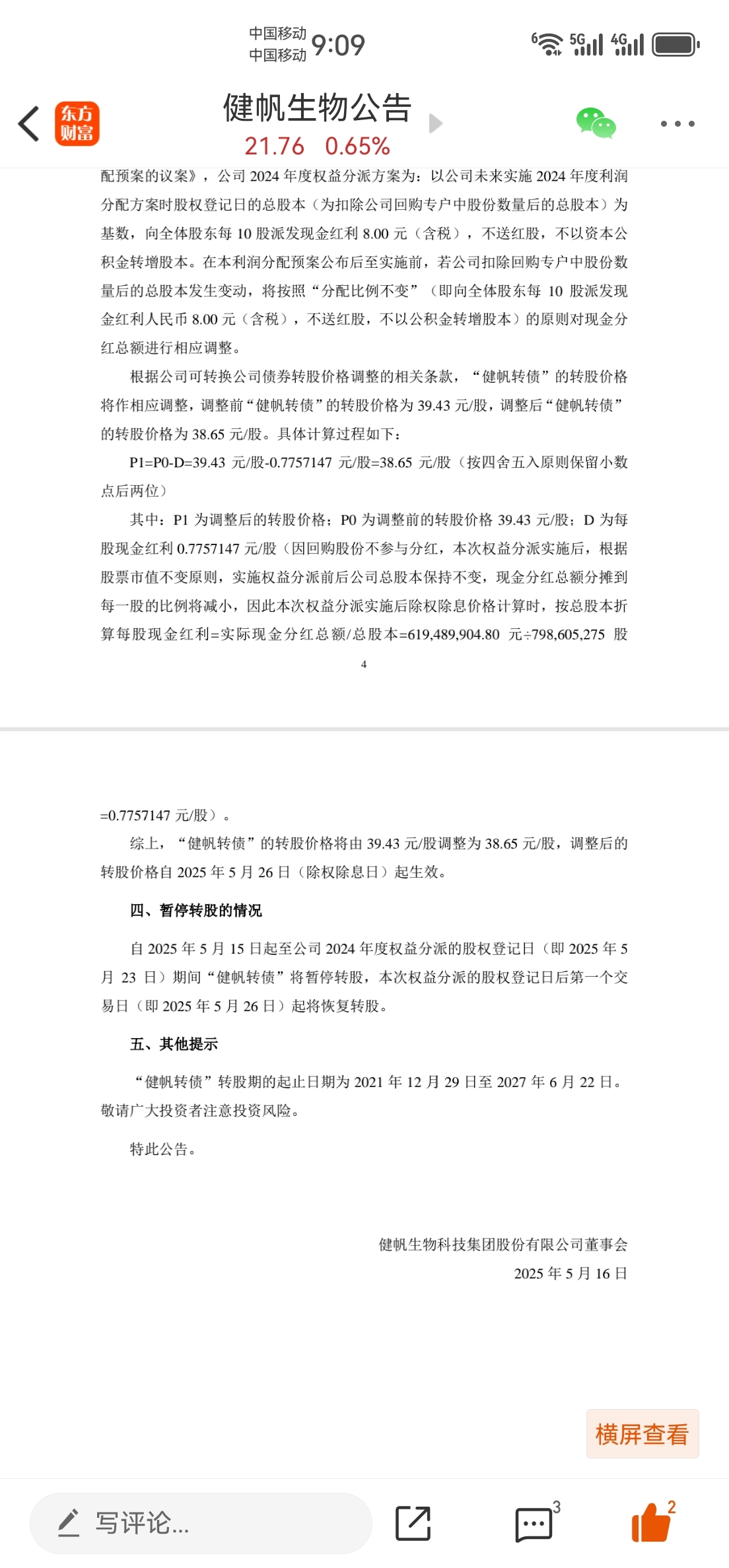

- 暂停转股安排:2025年5月15日至股权登记日暂停转股,5月26日恢复(见图5、图8)。

3. 财务与市场现状

- 股价表现:2025年5月25日收盘价21.76元,较转股价38.65元下跌43.7%,较强赎价50.25元差距达131%。

- 转债溢价率:112.43元现价对应转股溢价率103.72%,市场看跌情绪浓厚(见图1)。

---

二、核心矛盾:董事会“不下修”与回售危机

1. 强赎路径被锁死

- 时间窗口:2025年6月23日(回售起算日)前,若股价未达50.25元,公司需偿还10亿元本息。

- 可行性分析:

- 股价涨幅需求:当前价21.76元→强赎价50.25元需上涨131%,短期内几乎不可能(Q1营收同比-26.4%)。

- 下修限制:董事会明确未来6个月不修正转股价,彻底封堵下修可能。

2. 回售危机倒逼破局

- 财务压力:若触发回售,公司需偿还10亿元本金,但大股东及高管持有大量高价转债(成本约90元/股),强赎意愿强烈。

- 唯一出路:必须在6个月内通过 股价拉升 或 政策利好 打破僵局。

---

三、可行策略推演(基于最新公告限制)

1. 路径一:极限市值管理(高风险高收益)

- 必要条件:

- 业绩反转:2025年二季报需营收增速回升(如同比-10% vs Q1 -26.4%),或新产品获批(如人工肝、透析器)。

- 机构配合:需释放“集采豁免”“海外市场突破”等重磅利好,拉动股价至27.06元(回售触发价)以上。

- 操作逻辑:若股价站稳27.06元,市场或预期公司后续下修,触发转债价格修复至105-110元。

2. 路径二:政策博弈(不确定性极高)

- 潜在利好:地方政府纾困基金介入、医疗器械创新产品优先审评等政策支持。

- 风险:生物医药板块受集采政策压制,短期内难现系统性机会。

3. 路径三:极端情况下的“技术性下修”

- 漏洞利用:若股价持续低于27.06元,公司或援引《募集说明书》中“避免回售”的例外条款,联合大股东提议突击下修。

- 可行性:需股东大会批准,且可能引发中小股东抗议,但大股东若持有超30%转债,仍有操作空间。

---

四、关键节点与投资策略

1. 2025年6月23日:回售起算日,若股价未达27.06元,公司需启动回售或紧急释放利好。

2. 2025年8月24日:董事会决议失效日,若股价未达标,公司将重新评估下修可能性。

3. 操作建议:

- 短期:规避转债高溢价风险,关注2025年二季报业绩边际改善信号。

- 中长期:若股价跌破20元且无政策利好,需警惕流动性危机,考虑止损。

---

五、结论:死局中寻找生机

- 最可能情景:公司通过 “市值管理+政策利好”组合拳 拉升股价至27.06元(回售触发价)以上,避免回售并维持市场信心。

- 悲观情景:若股价持续低迷,公司或被迫在2025年8月后突击下修转股价至25元(强赎价降至32.5元),但将引发股东与转债持有者利益冲突。

风险提示:以上分析基于公告与历史数据,实际走势受政策、市场情绪等多重因素影响,需动态跟踪公司公告。