12月10日,A股缩量走弱,午后虽有所回升,但市场缺乏明显主线。受政策预期提振,房地产板块抬头,光模块通信延续强势,整体呈现典型的“事前观望”特征。

受访人士告诉记者,在12月中旬关键事件落地前,市场大概率维持震荡筑底、结构分化的格局,防御性板块和事件驱动型题材或交替活跃,但整体赚钱效应有限。投资者需警惕:若政策力度不及预期,或美联储释放偏鹰信号,可能触发短期情绪性下探。

降至1.8万亿元下方

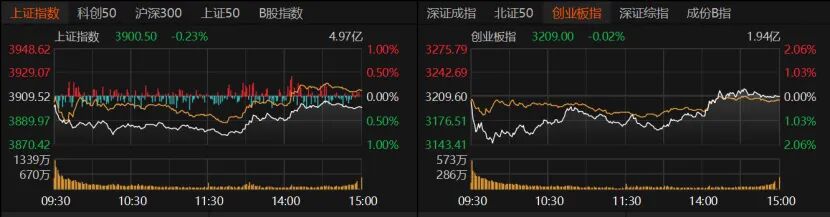

指数全天偏弱,午后震荡回升,跌幅收窄。沪指收跌0.23%报3900.5点,创业板指收跌0.02%报3209点,深证成指收涨0.29%。科创50、沪深300、上证50均微跌,北证50跌近1%。

本周一成交额重上2万亿元后,连续两日缩量,今日缩至1.79万亿元。杠杆资金却持续升温,截至12月9日,沪深京两融余额增至2.51万亿元。

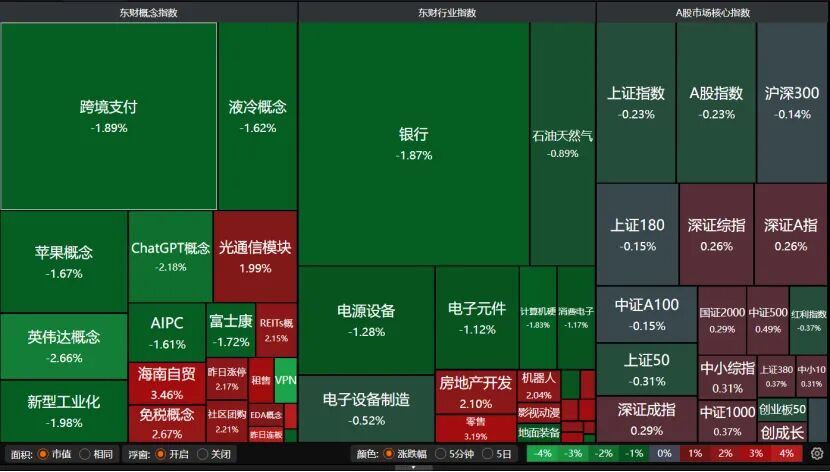

盘面上,银行、电源设备、电子元件、计算机硬件、消费电子设备、英伟达概念、ChatGPT概念领跌。但房地产开发、机器人、零售、海南自贸等概念走强,光通信模块涨近2%。

31个申万一级行业中,银行、电力设备、计算机、电子、石油石化板块收跌,其余收涨。房地产、商贸零售、社会服务、通信、有色金属、传媒等板块涨幅靠前。

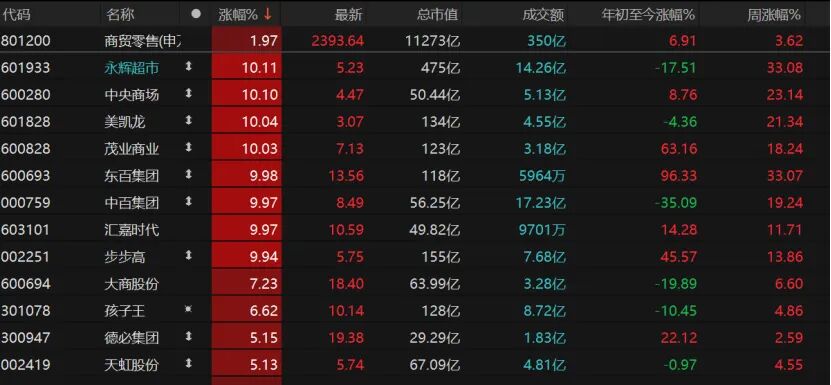

8只商贸零售个股涨停,包括永辉超市、中央商场、美凯龙等。

个股涨跌互现,共计2435只个股收涨,涨停股60只;2844只个股收跌,跌停股11只。8只个股日成交额超过100亿元,CPO(共封装光学)概念龙头仍是资金主攻方向,新易盛收涨3.13%报432.26元/股,中际旭创收涨1.65%报616元/股,天孚通信收跌1.99%报235.36元/股。新股摩尔线程今日收涨16.98%报735元/股,日成交额为108亿元,最新总市值为3455亿元。胜宏科技、工业富联、阳光电源跌幅均超过4%,航天发展跌逾6%。

呈现“事前观望”特征

本周需要关注两件大事——国内12月政策定调、美联储议息会议,市场为何提前缩量回落,

“今日A股呈现典型的事前观望特征。”尚艺基金总经理王峥对记者表示,全天弱势、量能萎缩,反映投资者在两大关键事件落地前情绪谨慎,交易意愿下降;板块分化加剧则凸显市场在不确定性中寻找结构性机会的尝试。

“A股目前仍处弱势缩量、板块轮动的分化格局,政策托底作用显著,但受制于资金观望情绪及美联储决策的不确定性,行情上行压力较大。”排排网财富研究员隋东进一步分析,一是海光信息与中科曙光重组终止拖累算力板块,进而波及计算机、电子等关联行业;二是新股摩尔线程吸金,进一步加剧了市场流动性紧张局面;三是投资者普遍观望后续政策动向与美联储利率决议,市场情绪趋于谨慎。

钜阵资本投资总监龙舫指出,美联储降息是本周焦点之一,明日凌晨降息25个基点概率极高,但利好已提前计价。房地产等板块今日拉升,源于市场对12月经济工作会议的政策期待;同时,刚公布的CPI略超预期,也带动商贸零售等大消费板块走强。

“今日盘面集中体现了增量资金匮乏、机构调仓及权重板块拖累的三重压力。”安爵资产董事长刘岩告诉记者,当前市场正处于关键政策与外部事件的双重真空期,12月中旬即将召开的中央经济工作会议将敲定2026年宏观政策基调,资金避险情绪升温,仅在海南自贸、零售、地产等局部题材中博弈,缺乏持续主线。

A股后市怎么走

“临近年底,投资者的心态开始分化。轮动速度加快,赚钱效应有所减弱。”复胜资产认为,人工智能作为“景气度维度上确定性最高”的方向,始终是市场的核心叙事主线,只是基于海外技术路径的动态变化而出现了具体细分方向上的变化。

龙舫提醒道,年底资金回笼,部分投资者卖出兑现利润,大盘可能会反复震荡。周四凌晨美联储议息会议结果出炉,下周日本是否加息也会尘埃落定。这些事件对于后市的影响都很大,近期市场的波动会更剧烈。A股趋势性行情预计要在这些事件都落定后才会启动。

“若国内出台有力的稳增长措施,且美联储释放鸽派信号,市场有望企稳反弹。反之则可能延续震荡筑底。投资者宜保持中性仓位,优先配置高股息蓝筹和政策受益明确的板块。”刘岩认为,当前A股板块表现尽显年末“高切低”与政策博弈的典型特征:资金在中央经济工作会议和美联储议息会议前,正从高估值、高波动品种转向低估值、政策催化明确的方向。操作上建议均衡布局,以高股息蓝筹和政策受益主线为底仓,适度参与事件驱动题材,暂避纯题材炒作与业绩真空的成长板块。同时,密切关注量能变化、政策定调及美联储信号,守正出奇,把握年末窗口。

“在12月中旬关键事件落地前,预计市场将维持震荡筑底、结构分化的格局,沪指或在当前点位附近窄幅震荡,量能可能进一步萎缩,等待政策信号明确。风格层面,防御性板块(部分消费、公用事业)与事件驱动型题材(政策预期较强的房地产链)或交替活跃,但整体赚钱效应仍受限。”王峥进一步提醒,若政策力度不及预期或美联储释放偏鹰信号,可能触发市场短期情绪性下探。具体而言,若中央经济工作会议未释放足够清晰的稳增长信号,或房地产政策调整力度较弱,可能引发市场对经济复苏力度的担忧;同时,美联储若意外偏鹰,或全球避险情绪升温(如地缘局势),可能导致外资流出压力加大。

年末如何持仓布局

隋东认为,年末资金流向正从传统周期性行业向硬科技与防御性消费板块转移。建议投资者在保持一定防御性仓位的基础上,适当增加硬科技成长股配置,并严格控制高估值周期类板块的持仓风险。

王峥表示,目前年末资金切换迹象已初步显现,部分资金从估值较高的成长板块(如电力设备和电子)流向估值相对较低且具备政策或复苏预期的板块(如房地产和消费);同时,在市场方向不明时,资金倾向于增配商贸零售、社会服务等偏内需、防御性较强的板块。面对当前复杂环境,投资者需在保持耐心与警惕的同时,积极为下一阶段布局,核心思路是以均衡配置应对不确定性,以灵活性捕捉结构性机会,在政策与基本面共振的方向上逐步聚焦。

龙舫建议,短期策略可波段交易,也可采用“哑铃”配置:一方面布局科技内部的修复和高低切,比如传媒游戏、AI应用、港股互联网、电池、机器人等;另一方面布局“反内卷”受益板块,比如光伏、化工、钢铁、有色、电力等。具体操作上,投资者需把握好市场轮动节奏,切勿盲目追涨杀跌。