10月27日,A股三大指数高开走强,沪指一度涨超1%,逼近4000点,再创年内新高,截至午盘,涨1.04%。深成指涨1.26%,创业板指涨1.54%。全市场超3700股上涨,沪深两市半日交易额为1.59万亿。

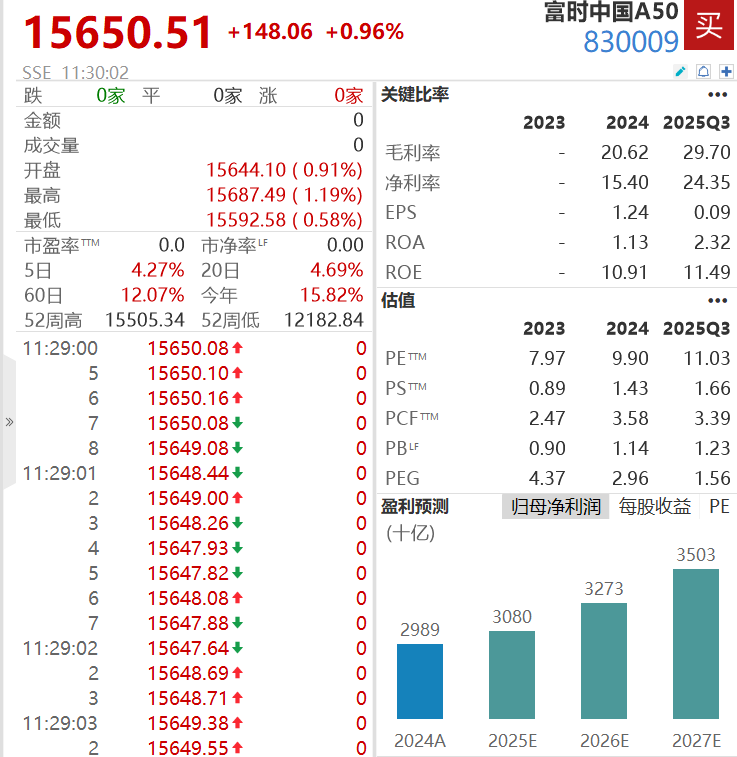

富时中国A50指数期货持续走高,大涨近1%。

有分析指出,中美经贸磋商的最新进展提振了市场情绪。另外,宏观经济数据也传来利好信号。国家统计局最新公布数据显示,今年9月份,规模以上工业企业利润同比增长21.6%,前值为20.4%。

CPO、大金融走强

新易盛、中际旭创盘中均创历史新高

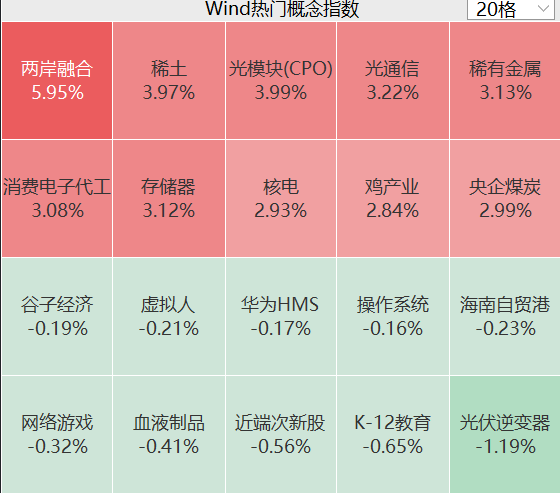

板块方面,煤炭、稀土、光模块、存储器等等方向涨幅居前。网络游戏、光伏逆变器等跌幅居前。

具体来看,CPO概念盘中涨势扩大,新易盛、中际旭创盘中均创历史新高。证券板块异动拉升,湘财股份一度触及涨停,截至午盘,涨超7%。中字头异动走强,中国一重封板,中国西电涨超7%,中国核建涨超5%,中国中冶、中国船舶等跟涨。

算力硬件股表现活跃,东田微涨超14%,仕佳光子涨超13%,剑桥科技、工业富联、胜宏科技纷纷上扬。

存储芯片概念反复活跃,普冉股份大涨8%,盘中一度创新高,德明利、香农芯创、江波龙均创新高。

可控核聚变概念股震荡走强,东方钽业3天2板,纽威股份涨停,皖仪科技、中国核建、远东股份、西部超导等跟涨。消息面上,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出前瞻布局未来产业,推动核聚变能等成为新的经济增长点。券商研报指出,可控核聚变多条技术路径处于齐头并进态势,国有和社会资本的加速涌入也推动了聚变能从实验室走向商业化的进程,聚变堆有望撬动蓝海市场。

港股方面,恒生指数和恒生科技指数均高开,科网股继续走高,阿里巴巴涨超3%,腾讯控股涨近2%。医药股反弹,药明康德涨近6%。

上证指数或将迎来历史性时刻

上证指数或将迎来历史性时刻——盘中如果突破4000点整数关口,这是将自2015年8月19日以来,沪指时隔十年重回4000点之上。

回顾历史,2015年6月A股经历剧烈调整后,沪指长期徘徊在3000点附近。2024年9月24日,政策组合拳推动市场启动牛市,上证指数从2800点附近起步,历经一年多时间实现多级跳":2025年6月突破3500点,8月逼近3900点,10月9日突破3900点续创十年新高。此次若是突破4000点,标志着A股市场开启新一轮行情。

随着指数攀升,A股总市值也“水涨船高”。A股总市值从一年前的约68万亿元,猛增至今年8月的100万亿元,截至10月24日已达106.6万亿元,这意味着A股总市值在一年内飙涨了38.6万亿元。其中,以科技、新能源为代表的新兴产业贡献主要涨幅,宁德时代、比亚迪、寒武纪等龙头股多次刷新历史高点。

成交量和成交额也持续活跃。在“924行情”启动前,A股日均成交额在很长一段时间内不足8000亿元,而政策落地后,市场日成交额一度攀升至3.48万亿元,今年8月13日至10月15日,A股成交额更是连续40个交易日超2万亿元,续创历史纪录,期间共有4次单日成交额突破3万亿元市场活跃度大幅提升。

机构研判:行情仅行至中段

华安证券指出,当前良性调整接近尾声,历史复盘数据显示,成长景气周期行情中,由估值驱动切换至业绩驱动过程中的调整时间通常较短,而当前良性调整期已进入后半程或尾声。十一月初有望成为验证行情是否进入新一轮即业绩支撑行情的契机。

中信证券同样认为,当前,活跃趋势性资金的减仓已基本完成,市场的成交和换手也已经回到理性水平。这些意味着投资者近期频繁讨论的风格切换实际上已经基本结束,而不是开始。市场大概率重新回到业绩驱动的结构市特征。

华西证券则判断,本轮行情仅行至中段。一方面,当前A股盈利处于周期磨底阶段,供给侧“反内卷”与需求侧“扩内需”的工作同时推进,有望提高盈利改善的可预见性;另一方面,当前科技行业的景气预期在逐步强化,“科技叙事”逻辑将打开权益资产估值的上行空间。

后市展望:警惕市场风格变化

信达证券提醒,当前单日换手率缩减到8月底高点的1/2左右,缩量幅度也已经接近历史中牛市震荡期平均水平。但牛市震荡期之后风格也容易发生变化。牛市中震荡之后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。

华金证券则认为,调整结束后科技和周期可能相对占优。一是复盘历史,牛市中的高位小幅调整结束后一个月内,产业趋势向上的行业表现相对占优。二是当前来看,以人工智能为代表的科技和涨价相关的有色金属、化工等周期行业产业趋势短期大概率持续向上。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)