未来十年发展潜力巨大,以下主要是对“易中天”龙头中际旭创及其合作小伙伴的分析:

一、发展潜力分析

1.中际旭创:AI大模型驱动的算力需求呈指数级增长,以北美云服务巨头为首的下游客户资本开支进入新一轮超级周期,光模块市场需求持续增长,为中际旭创提供了广阔的市场空间。公司在800G高速光模块市场占据绝对领先地位,1.6T技术也有前瞻布局,与竞争对手形成了技术代差和时间窗口优势。同时,公司全球化的产能布局和与全球顶级云厂商的深度绑定,构筑了强大的规模壁垒与客户壁垒。

2.智立方:智立方具备纳米级运动控制技术、光学亚像素级对位技术等卓越的技术实力,其CPO共封装光学耦合机全球首批通过英伟达认证,Micro-LED巨量转移设备转移良率>99.999%,已获苹果AR眼镜供应链首批订单。公司深度绑定苹果、英伟达核心供应链,随着半导体与电子产品行业的持续发展,有望凭借技术优势和客户资源获取更多市场份额。

二、客户情况

1.中际旭创:国外客户有谷歌、亚马逊、微软、Meta、英伟达等;国内客户有阿里云、腾讯云、百度、华为、中兴等。

2.智立方:光通讯领军企业有中际旭创、长光华芯、青岛海信宽带等;显示半导体标杆企业有华灿光电、乾照光电、兆驰股份等;CMOS传感器主导企业有格科微等。

三、、竞争对手情况

1.中际旭创:主要竞争对手有新易盛、华工科技、光迅科技等。新易盛专注高速光模块,800G LPO光模块获Meta独家订单;华工科技是激光与高端制造企业,是华为昇腾920B服务器唯一国产硅光供应商;光迅科技是光通信全产业链龙头,覆盖芯片-器件-模块全环节。

2.智立方:主要竞争对手是罗博特科。罗博特科通过收购FiconTEC掌握了高精度耦合技术,在光芯片、光电子器件以及光模块的自动化微组装、封装以及测试领域处于全球龙头地位。

四、相关媒体报道与点评

1.中际旭创:公司在光模块产品的核心工序上早已实现全自动高精度生产,无论400G、800G还是1.6T。

每经AI快讯,有投资者提问:在现场调研罗博特科的时候,得到反馈,1.6T光模块还可以半手动,3.2T精密度要求极高,只能全自动生产。高精度生产设备如固晶机、芯片排只有飞控ficontec一家提供。请问咱们未来研发的3.2T是全自动生产嘛?怎么绕开ficontec的设备?

中际旭创(300308.SZ)10月12日在投资者互动平台表示,公司在光模块产品的核心工序上早已实现全自动高精度生产,无论400G、800G还是1.6T。

文章来源:每日经济新闻

点评:

智立方与中际旭创合作:突破“卡脖子”,实现进口替代

在科技竞争日益激烈的当下,智立方与中际旭创的合作堪称一段佳话。智立方凭借自主研发的光芯片排巴机、高精度固晶机及AOI检测设备等七种设备,成功切入中际旭创供应链,为其光模块生产提供了核心支撑。

这些设备在中际旭创的400G、800G乃至1.6T光模块生产中发挥了关键作用,实现了核心工序的全自动高精度生产,大大降低了生产成本。中际旭创作为全球光模块龙头,其1.6T光模块已获英伟达GB300订单,2025年出货量预计达300万只,市占率50%,这背后离不开智立方设备的有力支持。

智立方与中际旭创的合作创新研发,不仅提升了中际旭创的市场竞争力,更重要的是,实现了进口替代,解决了长期以来我国在光模块生产设备领域的“卡脖子”问题。这种合作模式为我国科技产业的发展提供了宝贵的经验,证明了通过自主创新和合作研发,我国完全有能力在高端科技领域实现突破,摆脱对国外技术的依赖,走向科技自立自强的道路。

2.智立方

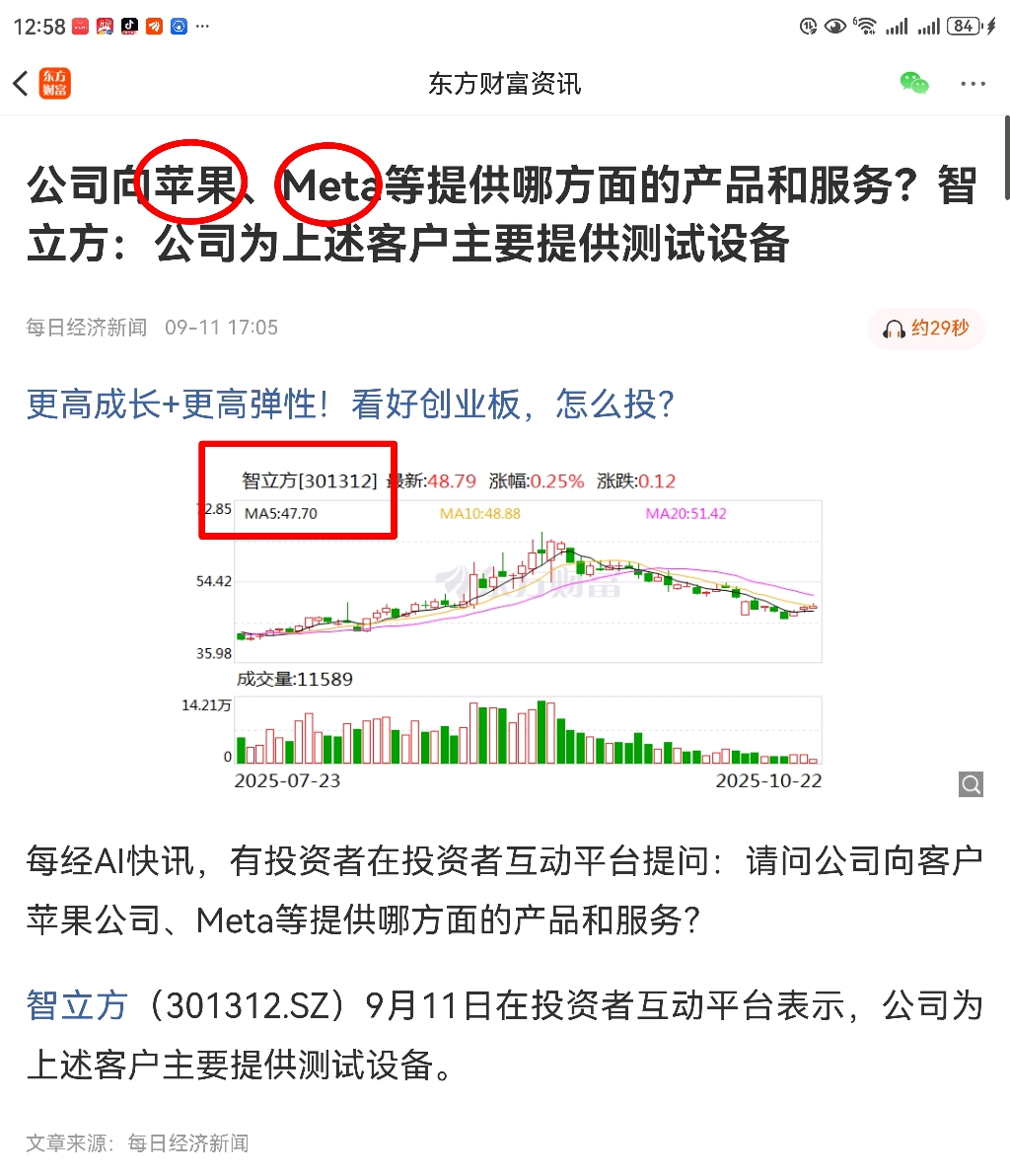

智立方:中际旭创是公司的客户

每经AI快讯,有投资者在投资者互动平台提问:请问公司的CPO设备是否供货中际旭创?

智立方(301312.SZ)8月14日在投资者互动平台表示,中际旭创是公司的客户。

CPO等算力硬件股午后走强 新易盛、中际旭创涨超10%

CPO等算力硬件股午后走强,新易盛、中际旭创涨超10%,天孚通信、工业富联涨超6%,智立方、胜宏科技、景旺电子、天孚通信大涨。

点评:新易盛的基本面亮点主要包括以下几个方面:

1. 业绩高增长:2025年第三季度,新易盛预计实现净利润28.53亿元,同比激增265%,环比增长20%。2024年公司营收同比激增179%至86.47亿元,净利润暴增312%至28.38亿元,2025年上半年延续强劲势头,营收突破百亿元,净利润同比增幅达355.68%。

2.盈利能力强:新易盛的毛利率和净利率在行业中处于领先地位。2025年第三季度,其毛利率高达49.5%,净利率突破40%。与行业龙头中际旭创相比,新易盛在毛利率、净利率上更具优势。

3.技术优势明显:公司是全球首批实现800G硅光模块规模化交付的企业,良率达95%,功耗较传统方案降低30%。基于3nm DSP芯片的1.6T产品已通过英伟达GB200认证,2025年Q2开始小批量交付。此外,CPO预研项目取得阶段性突破,薄膜铌酸锂调制器传输距离突破2000km。

4.产能布局合理:公司构建了“国内研发 海外制造”双轮驱动模式,泰国基地二期产能2025年Q1投产,月产50万只800G模块专供北美客户,享受对美出口零关税政策,人力成本较国内低15%。

5.客户资源优质:亚马逊、微软、Meta三大客户贡献超50%收入,2025年新增5亿美元800G/1.6T长单,占未来两年预计营收的15%-18%。这种深度绑定不仅带来稳定现金流,还使其能提前6-12个月获取技术路线规划。

6.估值性价比高:截至2025年10月20日,新易盛的动态PE为41.5057倍,低于中际旭创的52倍。高盛等机构已上调其目标价至450元,维持“买入”评级。

“易中天”又行了!CPO引领科技杀回市场,牛市下半场是否还由AI驱动?

科技行情降温调整一段时间后,“易中天”再度领涨市场,科技板块投资现在进入什么阶段了?是否还能入场?

“调整期买入的CPO(共封装光学),上周五已经跌10个点了,还能拿不?”一名新进入市场的投资者李莉莉在买入高估值板块以后,对于持仓仍然很担忧,10月21日,科技板块再启动,“易中天”再次引领市场,截至早盘收盘,中际旭创大涨11.32%、新易盛涨10.56%、天孚通信涨6.27%。疯涨的“易中天”带不动小弟?

韭菜姐点评:智立方:好戏还在后头,26倍奇迹要复刻?

当“易中天”们在A股舞台上再度炸场,中际旭创早盘大涨11.32%、新易盛直线封板、天孚通信跟涨6.27%,不少盯着CPO赛道的投资者却盯着智立方的K线犯嘀咕:这“卖铲子”的咋还趴着?别急,这波行情里的“潜力股”,可能正藏在被忽略的角落。

要知道,中际旭创能稳坐全球CPO光模块龙头,1.6T/3.2T硅光模块量产根本离不开智立方的“硬核支持”——高精度固晶机、AOI设备等七种产品早已深度嵌入其供应链,不仅实现进口替代,更直接帮“大哥”们砍低了生产线成本。这就像奶茶店爆单,背后提供核心设备的厂商岂能一直冷清?2025年一季度智立方营收同比激增98.78%、净利润暴涨488.96%,早就印证了“大哥吃肉小弟喝汤”的逻辑。

有人纠结智立方此前的调整?说到底是前期概念炒作退潮后的“价值回归”,但如今基本面早已今非昔比。中际旭创三年26倍的奇迹,本质是CPO产业爆发的红利兑现;而智立方一边绑定中际旭创、长光华芯等龙头,一边把设备卖到中科院等科研机构,左手量产订单右手技术储备,妥妥的“双向奔赴”。

现在“易中天”们已然吹响反攻号角,CPO产业景气度肉眼可见地向上走。中际旭创们扩产的每一步,都是在给智立方送订单;行业技术迭代的每一次突破,都在为智立方的设备打开新空间。那些盯着短期波动的投资者,不妨想想:当年中际旭创启动前,谁又不是在犹豫中看着它一路狂奔?

超跌 硬核绑定 业绩弹性,智立方的补涨剧本已经写好。毕竟在产业爆发的浪潮里,“卖铲子”的永远不会缺席,说不定下一个26倍的传奇,就藏在这只被低估的设备股里。$智立方(SZ301312)$

天孚通信的基本面闪亮点,未来三年股价再涨一倍?

1.业绩增长显著:2025年上半年,公司实现营业收入24.56亿元,同比增长57.84%;归属于上市公司股东的净利润8.99亿元,同比增长37.46%。其中,光有源器件营业收入15.66亿元,同比增长90.95%,成为营收增长的核心驱动力。

2.技术优势突出:公司拥有垂直一体化商业模式,20年深耕精密陶瓷、工程塑料、光学玻璃等基础材料,形成一站式解决方案。2025年上半年,研发投入达1.26亿元,同比增长11.97%,重点攻关基于硅光子技术的800G、1.6T硅光收发模块高功率光引擎等前沿技术,目前1.6T光引擎已进入持续起量阶段。

3.客户资源优质:公司通过Fabrinet间接向英伟达提供光引擎等光器件产品,Fabrinet是公司的第一大客户,2024年为公司贡献了60%以上的收入。在光通信行业,下游客户对光器件产品的可靠性、稳定性要求高,供应商资质认证周期长,客户黏性较高。

4.行业前景广阔:全球人工智能行业加速发展,数据中心建设持续推进,带动高速光器件产品需求稳定增长。根据Frost& Sullivan预测,2027年全球人工智能市场规模将突破11万亿美元,中国贡献占比有望达39%至45%。数据中心领域,2025年数据中心光器件全球市场收入将超160亿美元,同比增长60%以上。

5.全球化布局完善:公司以新加坡总部为海外运营核心、美国销售子公司为市场前端、泰国生产基地为产能支点,构建“双总部、双生产基地、多地研发中心”的产业布局。泰国基地一期已于2024年年中投产,二期项目已完成装修交付,进入研发试样与客户验证阶段,预计2026年大规模量产,可降低关税成本、提升本地化响应速度。$天孚通信(SZ300394)$

十五五撞上三季报,股民捡钱窗口期已开?https://mguba.eastmoney.com/mguba/article/0/1577282486?r=0.43139134873098794

嘿,股民朋友们!股市的“双buff”已叠加——十五五规划的政策暖风正劲,三季报的业绩答卷陆续揭晓。这波“东风”吹得恰到好处,藏在其中的财富机会简直肉眼可见!

先看十五五规划这张“藏宝图”,直接圈定了三大黄金赛道。科技创新稳居C位,AI应用像蓄势的火箭随时待发,风电、太阳能每年2亿千瓦时的增长目标更是给电新行业送了份“长期饭票”。房地产虽在磨底,但“好房子”赛道的新玩法已现端倪,而半导体设备国产替代更是从“点突破”升级到“链协同”,政策与市场需求双轮驱动下,国产化率正持续攀升。

再品三季报这份“成绩单”,亮点实在藏不住。券商板块堪称“显眼包”:今年三季度A股成交量连续31个交易日破2万亿,两融余额突破2.15万亿元创下近十年新高,直接让经纪、两融业务赚得盆满钵满,多家券商净利润增速预计超60%,估值还处于历史低位,修复空间十足。更惊喜的是半导体赛道的“潜力股”智立方(301312),作为CPO领域设备国产替代的小市值代表,上半年已实现4181万元净利润,在行业景气度持续上行的背景下,三季报极可能爆出超预期高增长,堪称“隐藏款”机会。

机会从来只给有准备的人。跟着十五五规划找方向,盯着三季报业绩辨真金:券商的确定性机会看得见摸得着,半导体设备的国产替代浪潮里藏着翻倍潜力。别等行情跑远了才追悔,现在正是踩着政策与业绩的“双节奏”布局的好时候!

要知道,每一轮政策风口与业绩旺季的叠加,都是财富洗牌的契机。当十五五的“远期蓝图”遇上三季报的“当下实锤”,留给犹豫的时间可不多了。握紧这份“双线索”,说不定下一个账户飘红的就是你——毕竟风来了,连猪都能飞,何况是选对赛道的你!$宁德时代(SZ300750)$$智立方(SZ301312)$$中际旭创(SZ300308)$