$首华燃气(SZ300483)$ $首华转债(SZ123128)$ 再次向下修正转股价格之我见

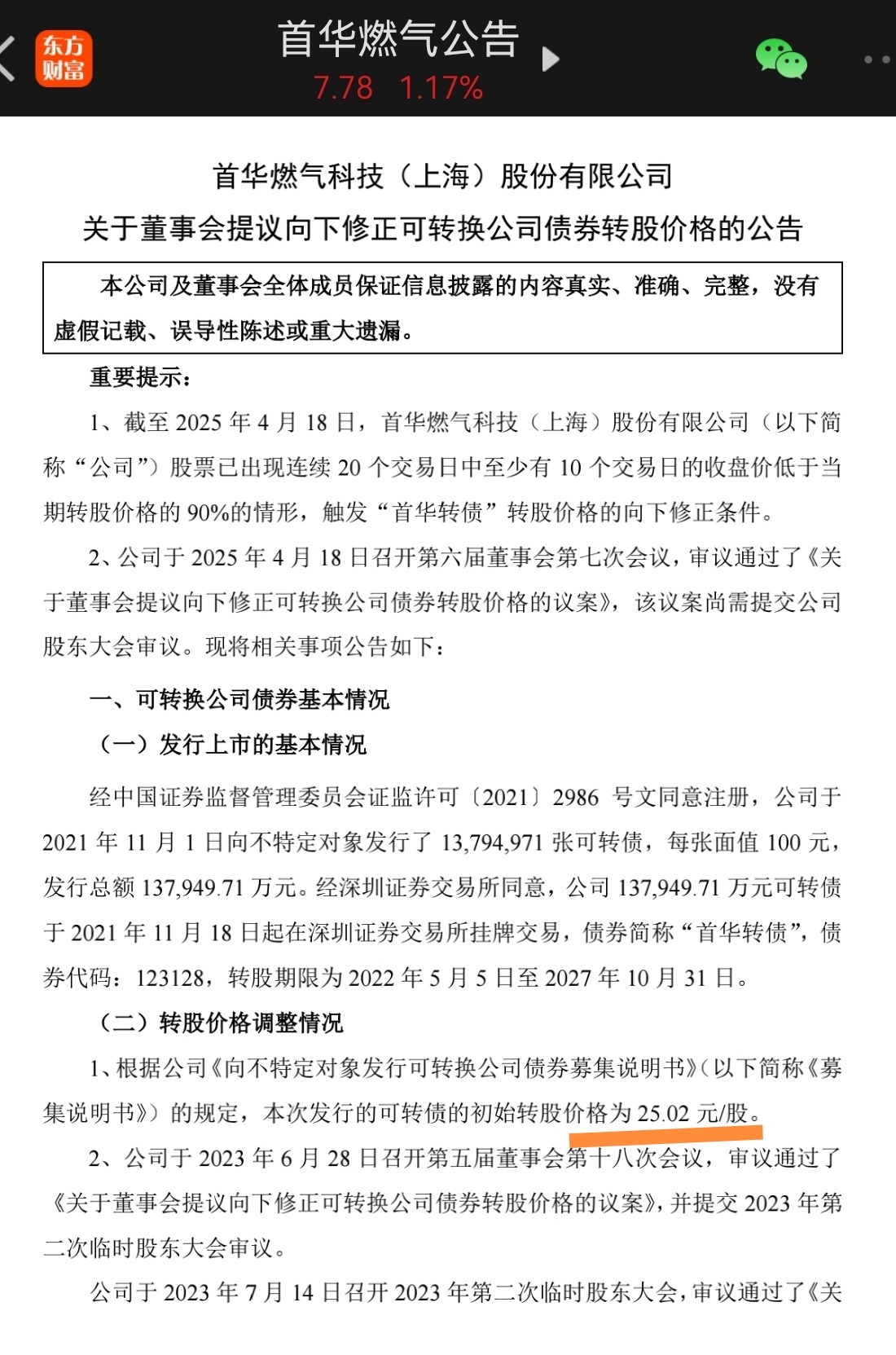

周末公司公告了两件事,一是新增面向主要高管的限制性股票期权激励,无疑是大利好(理由等年报和一季报公告后再论述)。另一个就是公司董事会提议向下修正公司可转换债券转股价格(见下图)。这个问题处理好(即转股价修正的好),是利好,否则,就是利空。如何才能修正得好呢?关键是不能修正的太低,要多赢!

有鉴于此,经过论证,我认为本次修正后的转股价不能低于12.86元左右(历史最低价6.43元翻倍)。

下面是我的论证依据

作为长期跟踪研究可转债转股案例的资深个人投资者,本着(公司、可转债和股票持有者)多赢的原则,我对公司再次向下修正可转债转股价格有如下考虑:

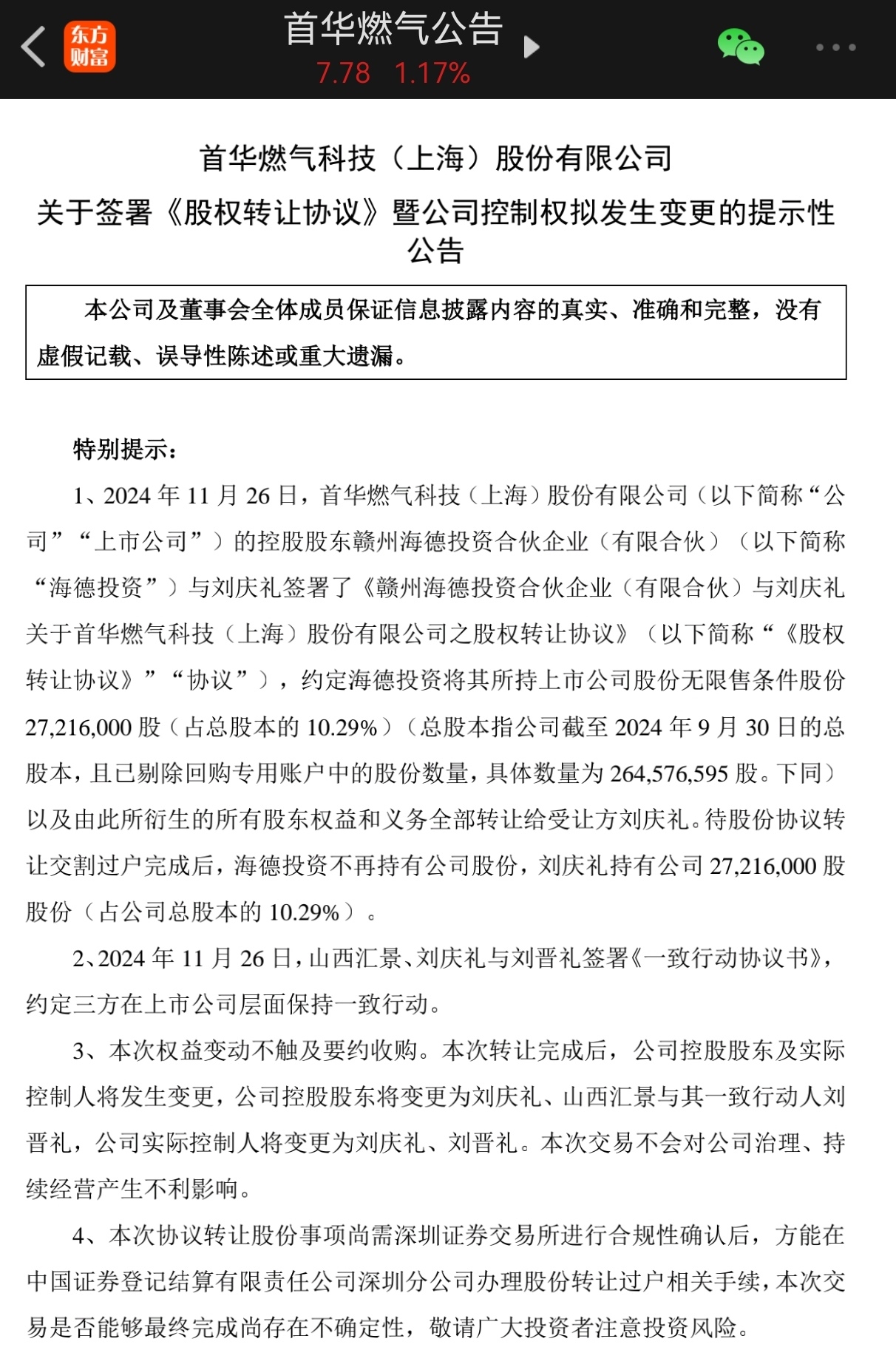

1、鉴于目前股价水平(8元左右)的确是大幅低于可转债转股价格(19.61元)的现实并考虑到这已是再次向下修正转股价的事实,我理解但有条件地同意公司向下修正转股价格。

2、再次向下修正后的转股价格不能太低。

(1)近年来特别是近两年两市有很多成功(多赢)的可转债转股案例,究其根源就是转股价既不能太高更不能太低。

通常是转股价要高于公司历史最低价(2024年2月8日股价最低点,俗称208大底)的100%左右。

(2)请看下面两个已经顺利完成或正在无悬念完成可转债转股的案例:

【京源环保】历史最低价4.28元,其可转债转股价格为9.79元。即,9.79/4.28-1=128%

【朗科智能】历史最低价4.95元,其可转债转股价格为9.88元。即,9.88/4.95-1=99.6%

(3)再说一下“不成功”的案例(可转债转股价修正得太低),即转股价距离历史最低价(208大底)太近,导致场内持股人(庄稼)和场外资金对可转债转股题材兴趣不高,股价一直在历史低位蛰伏、徘徊。

(如冠中生态,其历史最低价7.02元,转股价10.44元,10.44/7.02-1=48.72%)。

3、地球人都知道的“入股原则”,即后入股者的买入股票价格要高于先入股者。

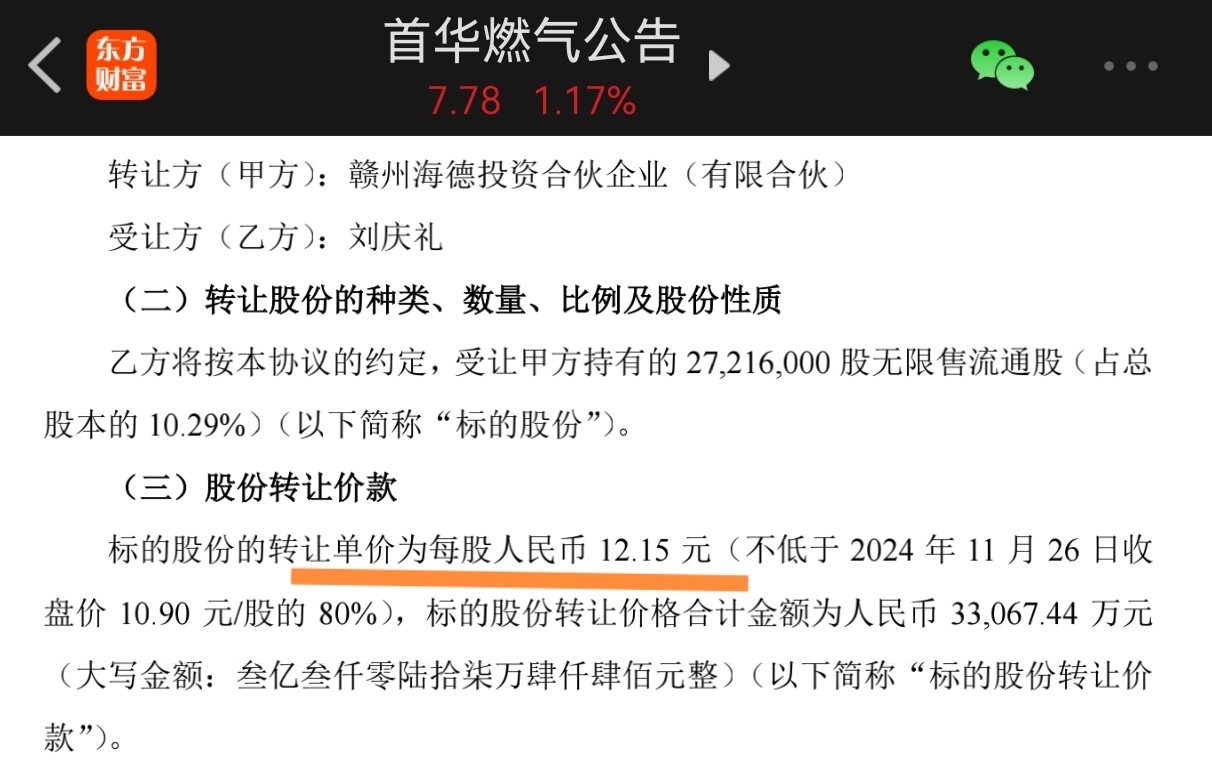

有鉴于此,根据公司数年前(三次)换股并购或现金换股的历史情况(详见下面的截图)特别是最近的控股股东股权转让情况,公司再次向下修正后的可转债转股价格,从股权道义上讲,不能低于下面几个价格:

(1)31.9/1.8=17.72元(现金换股)

此价格属于强“约束”,毕竟还有不少当初拿出真金白银认购的持股人(如史女士等)目前还在忍受煎熬呢。

(2)28.7/1.8=15.94元(换股并购)

考虑到近两年的巨额商誉减值事项,此价格属于弱约束。

(3)25.8/1.8=14.33元(换股并购)

同样是上述巨额商誉减值考虑,此价格属于弱约束

(4)12.15元(控股股东股权转让价格)

这可是最新的控股股东股权转让价格啊,绝对是强约束。修正后的转股价怎么也不能低于12.15元嘛!