当AI算力竞赛进入白热化,CPB(高端PCB)龙头胜宏科技与CPO(光电共封装)龙头中际旭创的较量从未停止。一个是算力设备的"基石建造者",一个是数据传输的"高速领航员",究竟谁的竞争力更胜一筹?答案藏在技术壁垒、业绩爆发力与成长确定性的深层博弈中。

赛道定位:AI基建的"基石"与"动脉"

两者虽同属AI算力产业链核心,但角色截然不同。

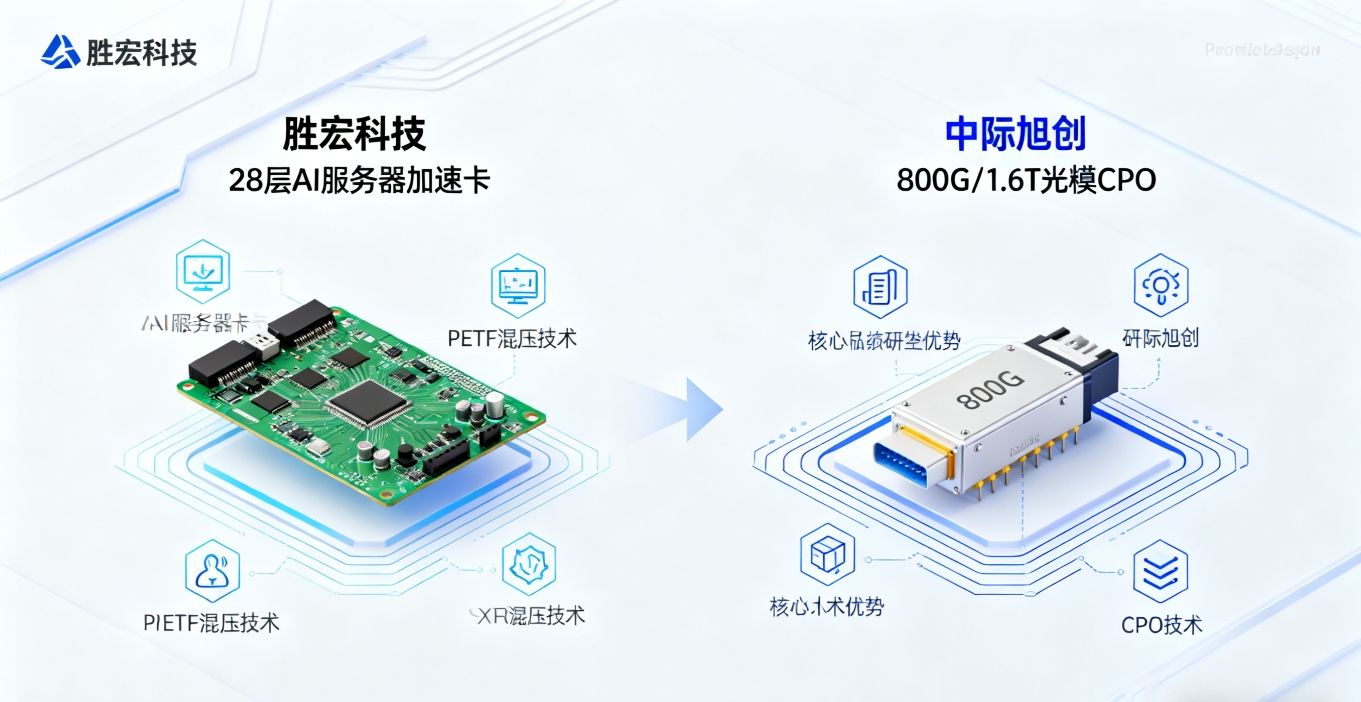

胜宏科技:主攻高端印制电路板(PCB),是AI服务器、算力卡的核心组件供应商。其产品如同算力设备的"骨架",单台AI服务器的PCB价值量是传统服务器的5-8倍,堪称AI时代的"卖铲人" 。

中际旭创:聚焦高端光通信收发模块,主打800G/1.6T等高速产品,相当于数据中心的"信息高速公路"。在AI数据传输需求激增的背景下,其产品直接决定算力运转效率。

从赛道景气度看,两者均踩中AI红利,但光模块因技术迭代快、单价高,赛道附加值更突出;而PCB作为基础组件,受益范围更广谱,抗技术路线波动能力更强。

核心硬实力:技术壁垒与客户生态大比拼

技术护城河:细分领域各有王牌

胜宏科技的优势在于高端工艺突破,已实现28层AI服务器加速卡PCB量产,掌握适配英伟达GB300的PTFE混压技术,在AI算力卡PCB全球市场市占率超40% 。2025年上半年研发投入同比激增114.88%,持续巩固技术优势。

中际旭创则靠技术代差领跑,800G光模块全球市占率超50%,1.6T产品量产进度领先同业6-12个月,还与台积电联合开发适配英伟达H200的CPO技术,自研硅光芯片可降低30%成本。研发费用绝对值行业第一,2025年上半年达9.6亿元,技术壁垒更难突破。

客户绑定:均深度绑定全球巨头

胜宏科技深度绑定英伟达、亚马逊AWS等头部企业,2025年一季度仅英伟达GB300相关订单就超20亿元,前五大客户贡献51%营收 。

中际旭创的客户名单更显硬核,谷歌、Meta、微软等北美云巨头订单占比超50%,1.6T产品订单已锁定至2026年,还提前18个月参与英伟达新芯片光模块设计。

业绩答卷:爆发力与稳定性的权衡

短期增速:胜宏科技更具冲击力

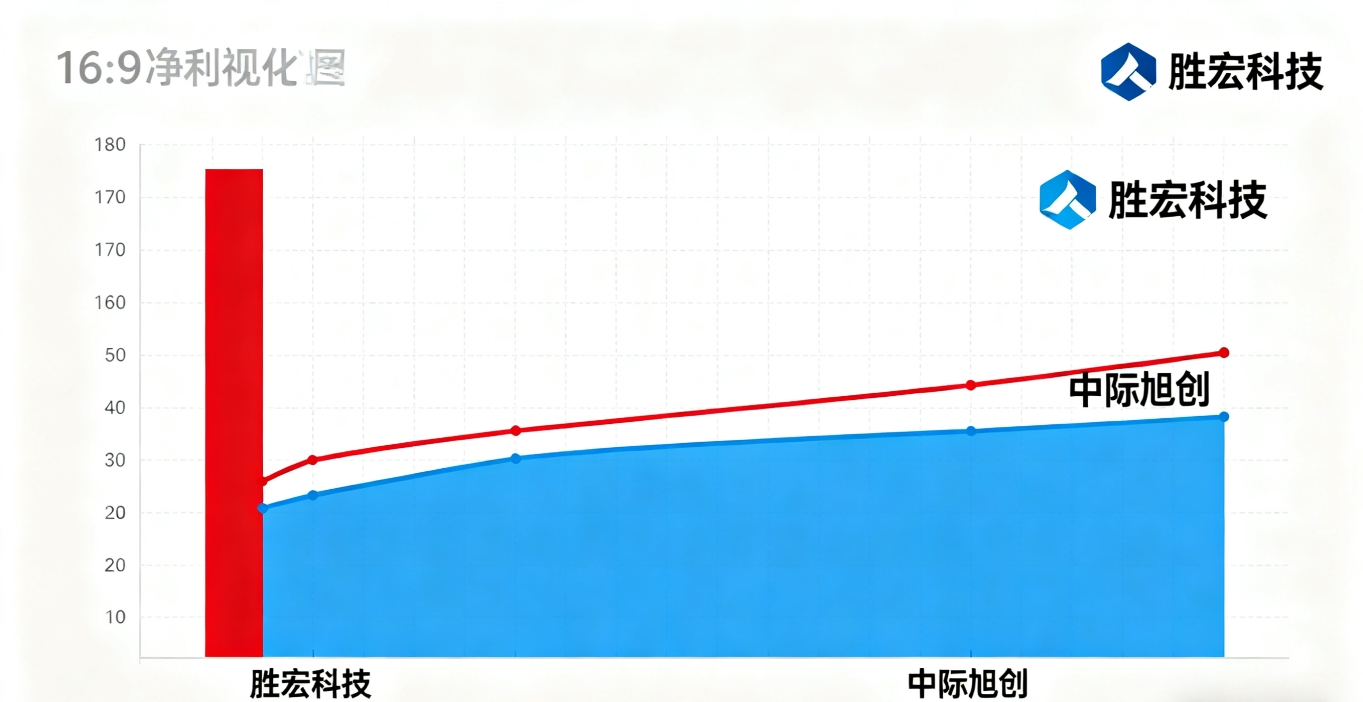

2025年一季度,胜宏科技以339.22%的净利润同比增幅大幅领先,毛利率达33.37%,营收增速也飙升至80.3% 。这背后是AI服务器PCB需求爆发与新能源车、人形机器人等新场景的叠加驱动,单台人形机器人PCB价值就达500-800元,打开第二增长曲线。

中际旭创则胜在规模与盈利质量,2024年营收238亿元、净利润51.7亿元,规模是胜宏科技的两倍多,Q2毛利率曾高达41.5%,显示出强大的定价权 。虽2025年一季度净利增速56.83%不及前者,但高基数下的稳健增长更显可贵。

产能布局:全球化抗风险能力见分晓

胜宏科技已形成国内(惠州、湖南)+东南亚(泰国、越南)的产能矩阵,越南基地2026年投产后海外产能占比将达35%。

中际旭创的全球化布局更成熟,国内苏州、铜陵基地与海外泰国工厂形成互补,墨西哥基地年底投产后,北美交付成本可再降10%,完全匹配海外大客户的供应需求。

终极结论:两类投资者的最优解

若用一句话总结:短期看胜宏科技的弹性,长期看中际旭创的确定性。

追求高增长弹性的投资者,胜宏科技20倍动态PE的估值优势明显,叠加339%的净利增速与多场景扩张逻辑,估值修复空间值得期待 。但需警惕客户集中度较高及PCB行业竞争加剧的风险。

偏好稳健龙头的投资者,中际旭创的技术壁垒、长期订单锁定能力与全球化布局更具安全感。1.6T产品放量与CPO技术储备构成长期增长引擎,虽40倍PE存在一定溢价,但龙头地位带来的抗风险能力足以支撑估值 。

AI算力浪潮不会一蹴而就,胜宏科技的"基石红利"与中际旭创的"技术溢价"仍将长期并存。但从产业链话语权与成长天花板来看,掌握数据传输核心命脉的中际旭创,更有望在长期竞争中占据上风。而胜宏科技凭借广谱受益性,同样能在算力扩张周期中持续收获红利。

胜宏科技VS中际旭创,谁是AI时代算力真龙头?欢迎评论区探讨!

#社区牛人计划# #【悬赏】2025三季报启幕!谁主沉浮?# #CPO、PCB大反攻!行情空间有多大?# $CPO概念(BK1128)$ #沪指今天能否突破4000点?# $上证指数(SH000001)$ #强势机会#