香农芯创周K线走势图

钱唐| 作者

边江| 编辑

价值线导读

一个洗衣机零件公司,30亿~40市值,叫聚隆科技。刘系父子披星戴月,努力经营,年利润1~2亿元。

资本玩家买入后,证监会前处长火线加入,公司改名香农芯创(300475),突然逆天了。近年来尤其是今年暴涨,最高涨了20倍左右!

近日,香农芯创披露了部分董事及高管减持股份预披露的公告,3名高管拟顶格减持,而一个多月前,持股5%以上股东也披露了减持计划。

香农芯创股价4月10日到11月10日短短7个月,股价涨了6.4倍。股东以及高管不仅纷纷套现,还开跑了。董事长换个不停。

往事如烟,故事步步惊心!

7倍收益,高管拟顶格减持

7倍收益,高管拟顶格减持

根据公告披露,董事、总经理李小红,董事、副总经理、财务总监苏泽晶,董事会秘书曾柏林计划于2025 年12月 17 日-2026 年 1 月 16 日通过集中竞价方式减持公司股份分别不超过22万股、3万股、2万股,拟减持最大数量占本人持股比例都是25%。

根据相关规定,上市公司高管(包括董事、监事、高级管理人员)每年通过证券交易所集中竞价交易、大宗交易等方式减持的股份不得超过其个人所持股份的25%,这意味着3名高管都拟顶格减持。减持原因是个人资金需要,股份来源是2024年限制性股票激励计划归属的股份,目前只解锁了40%。

激励计划首次授予限制性股票的授予价格为每股 16.30元,截至11月25日,香农芯创虽已从超过204元的高点有所回落,但收盘价仍有131.21元,比授予价格高7倍!

在本次高管预披露减持前的1个多月前,持有香农芯创2379.34万股(占公司总股本比例为 5.13%)的股东—无锡高新区新动能产业发展基金(有限合伙)(以下简称“新动能基金”)披露了减持计划,11月11日,在香农芯创股价历史新高达到204.57元这一天,新动能基金通过集中竞价累计减持公司股份54.92万股,非常精准,本次权益变动后,新动能基金不再是公司持股 5%以上的股东。

“前世”聚隆,“今生”香农

“前世”聚隆,“今生”香农 股东和高管们纷纷减持,香农芯创怎么了?它的质地到底怎么样?

香农芯创的前身是安徽聚隆传动科技股份有限公司,成立于1998年9月,最初的主营产品为洗衣机减速离合器。

当时公司实际控制人是刘军、刘翔父子。

(聚隆科技董事长 刘军)

2015年6月,这家公司成功在深交所创业板上市,证券代码为300475。上市当年,业绩就变脸,实现营业收入3.85亿元,较上年下降16.04%,归母净利润1.05亿元,同比下降33.35%,原因包括减速离合器销售受市场影响有所下降。从2015年到2018年,公司归母净利润连续4年下降,到2018年只剩0.33亿元。

在传统家电零部件行业增长乏力的背景下,2019年,一个叫张维的大佬带着他的基石资本,悄悄地花了11个亿,把这家“洗衣机配件厂”给买下来了,成了控股股东。

(现实控人 张维)

证监会前处长范永武火线加入进来,后来出任公司董事长。

公开资料显示,范永武历任中国证监会上市公司监管部并购监管二处处长,中信证券董事总经理,中信并购基金总经理(法人代表),银河基金总经理等职。2019年11月起任香农芯创科技股份有限公司董事,2021年7月起任董事长。

(范永武)

当时估计很多人都看不懂。一家上市的传统制造企业,业绩平平,你买它干嘛?

后来张维进行了新的资产注入,他把自己早就看好的另一家公司,做芯片分销的“联合创泰”,花了16亿,“装”进了这个壳子里。

一个全新的、主营业务是半导体分销、手握海力士和联发科代理权、还带着“上市公司”光环的高科技企业,就这么横空出世了。

2021年10月,公司正式更名为香农芯创科技股份有限公司,试图借助半导体概念在资本市场上讲述新的故事。完成更名后,香农芯创迅速包装出两大业务板块:电子元器件分销和半导体产业链协同赋能。

表面上,公司声称已形成“分销+产品”双轮驱动格局,但细究其收入结构,分销业务收入占比仍高达90%以上,自研产品业务占比微乎其微。

撇开半导体概念的光环,香农芯创的财务数据揭示了公司真实的一面。

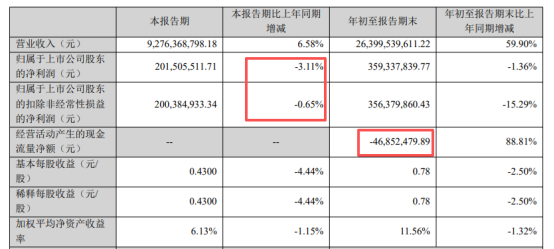

2025年三季报显示,公司营业总收入达264.0亿元,同比增长59.9%,但归母净利润仅为3.59亿元,同比下降1.36%。

更令人担忧的是,公司毛利率为3.13%,同比下降39.65%;净利率为1.31%,同比下降38.5%。这些数据反映出公司在成本控制或产品定价方面面临巨大压力。

公司的应收账款高达37.62亿元,占最新年报归母净利润的比例高达1424.5%,应收账款回收风险突出。

收购联合创泰时相关方有业绩承诺,最后一年未能实现2023年度的业绩承诺(4亿元实际完成3.27亿元),但3年累计实现的实际净利润略高于承诺净利润总额9亿元,无需进行补偿。不过,这为次年业绩下滑埋下了伏笔。2024年,业绩承诺已过,公司归母净利润大幅下滑30.08%。

值得关注的是,基石资本系核心人物先后已离任。1968年出生的张维,历任湖北回天新材料股份有限公司董事长、新加坡上市公司鹰牌控股有限公司董事局主席。2019年11月起任聚隆科技董事,2021年7月因工作变动辞去公司董事及董事会专门委员会职务。而最近,范永武辞去了董事长职务。

公司目前董事长是黄泽伟,2016年,32岁的黄泽伟接手联合创泰后,逐步取得SK海力士、联发科的核心代理业务,其从2021年7月出任香农芯创联席董事长。

(黄泽伟)

三重隐忧?

三重隐忧?

某种意义上说,香农芯创是资本运作的产物。仔细研究发现,公司存在多种隐忧。

第一重隐忧:存储行业是典型的周期性行业,从资本开支增速及技术迭代升级频率来看属于螺旋式上升的周期模式。存储芯片具备大宗商品特性,其价格受市场供需情况波动,且存储属于标准化产品,产品可替代性强,加上当前整个存储行业已形成垄断格局,头部厂商在产能和定价方面调整步调相对一致,因此存储行业周期性特征明显,且存在放大效应。

据悉,本轮周期起始于2024年,主要源于原厂通过减产控产来改善市场供需,存储价格开始上行,后由于智能手机、PC等消费电子下游需求未见明显大幅增长,存储价格在2025年年初出现涨价压力。随后在AI高景气背景下,AI基础设施建设加快,且大模型逐步向多模态发展,推动企业级存储需求快速增长,存储价格于今年第二季度开始逐步恢复涨价。

雷军以前说,站在风口上,猪都能飞起来。遇上存储涨价和科技股炙手可热这样的风口,也正是4月上旬开始,香农芯创开启了一波波澜壮阔的大牛市,最高涨了7倍多。

但风有停的时候,更何况存储行业还有周期性。

第二重隐忧:毛利率低到只有3.13%。

虽然是暴涨的大牛股,事实上,翻看香农芯创的三季报,其第三季度收入仅增长了6.58%,归母净利润竟是负增长。整个前三季度,公司收入上涨了六成,但归母净利润增速竟是负增长,经营性现金流也是负值。

我们不妨做个对比,做存储器(Flash、利基型DRAM)的兆易创新第三季度营业收入、归母净利润较上半年明显加快,单季利润甚至同比上升超过60%,而非像香农芯创反而在行业涨价期出现下降。

从毛利率看,兆易创新前三季的销售毛利率是38.59%,但香农芯创毛利率仅3.13%,不及前者零头。即便和自身比,香农芯创毛利率也比2023、2024年前三季低。

因为,电子元器件产品分销(SK海力士等国际大厂的存储芯片代理)目前为香农芯创的主要收入来源,这一模式在涨价周期中可快速放大收入,但利润空间极其有限。而公司自主品牌“海普存储”占比很小。

第三重隐忧:研发投入占比低至不到0.1%。

作为一家以科技股姿态涨起来的公司,香农芯创的研发投入又如何呢?

今年前三季,香农芯创研发费用仅0.12亿元,占营业收入比例仅仅0.05%,比上年同期的0.15亿元还少。虽然还没有全年数据,但2024年,香农芯创研发投入也仅仅是2084万元,占营业收入比例仅仅0.09%。

那些真正做存储芯片的公司研发投入动辄数亿元。例如,兆易创新前三季研发投入8.60亿元,占比12.59%;北京君正研发投入5.26亿元占比超过15%。

(数据来源:同花顺iFinD)

一个研发投入这么少的公司,和科技能有多大关系?

(来源:价值线研究院的财富号 2025-11-27 19:01) [点击查看原文]