闲聊一下香农芯创

这票是今年最靓的仔,股价从1月2号的27.2元,到11月11号,204.57元计算,股价上涨了6.52倍。这家公司原来是做洗衣机减速器的,后来收购了一家芯片分销商,然后完成公司转型,再换了一个与芯创有关的名字,给市场无限遐想,看看它的财报,这公司到底在研发芯片研发还是在卖芯片,利润几何,一切用数据说话。以下数据均来自官方财报。

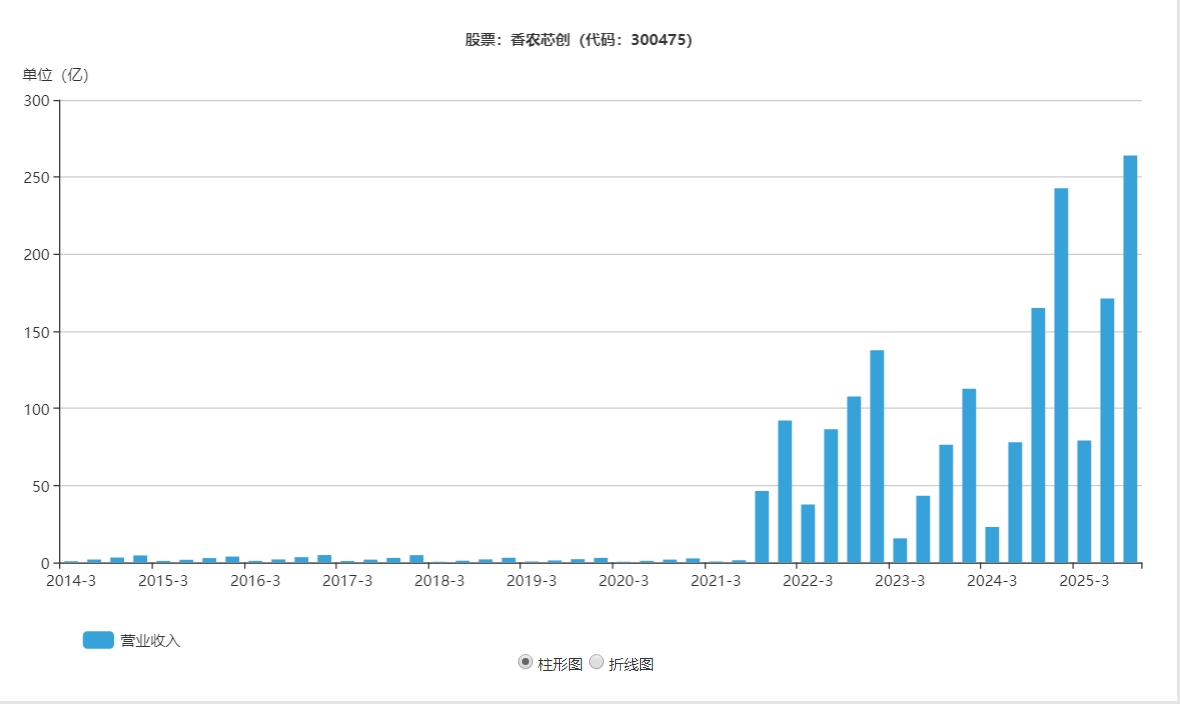

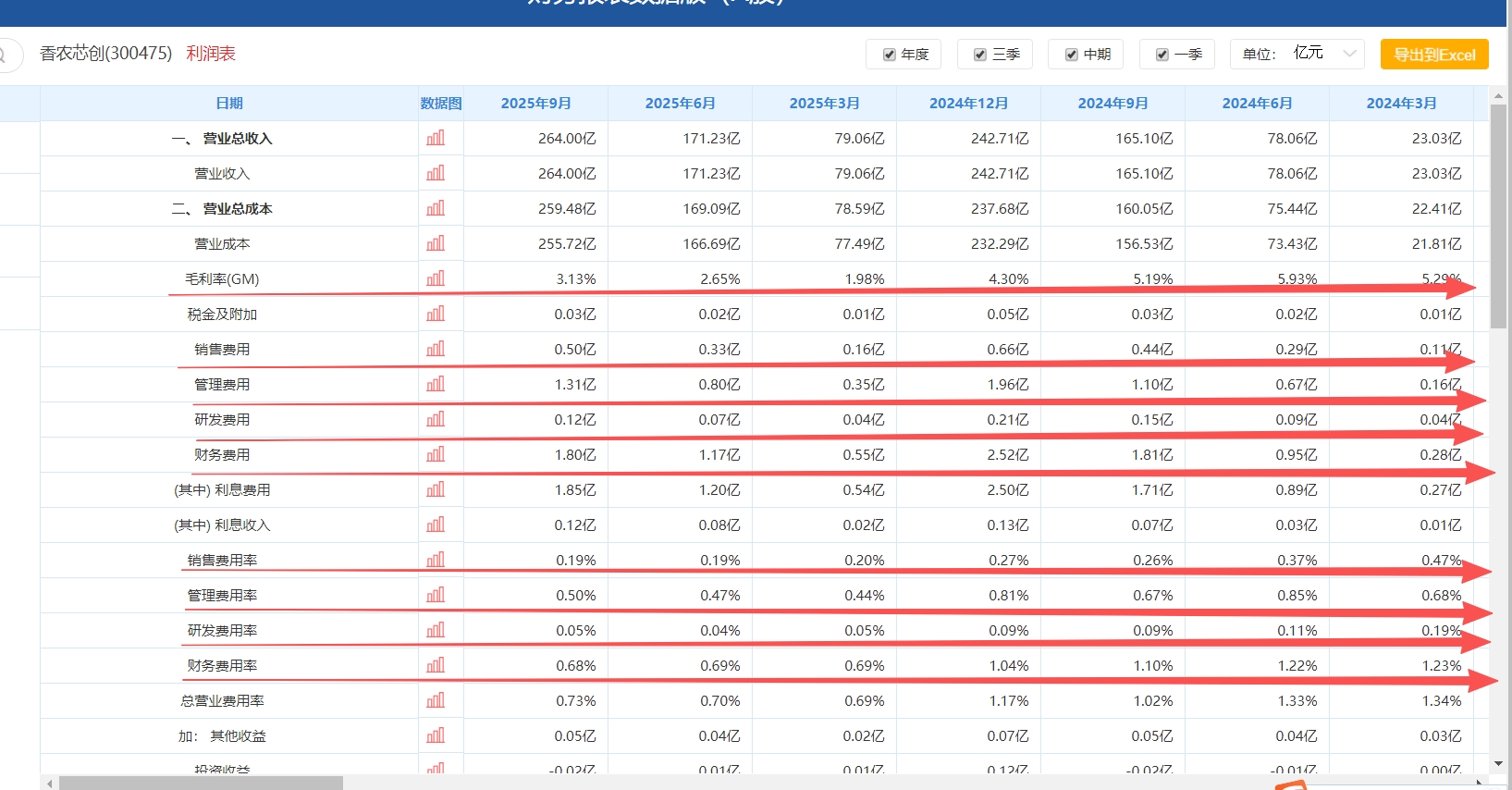

今年1--9个月的营收,非常亮眼:264亿

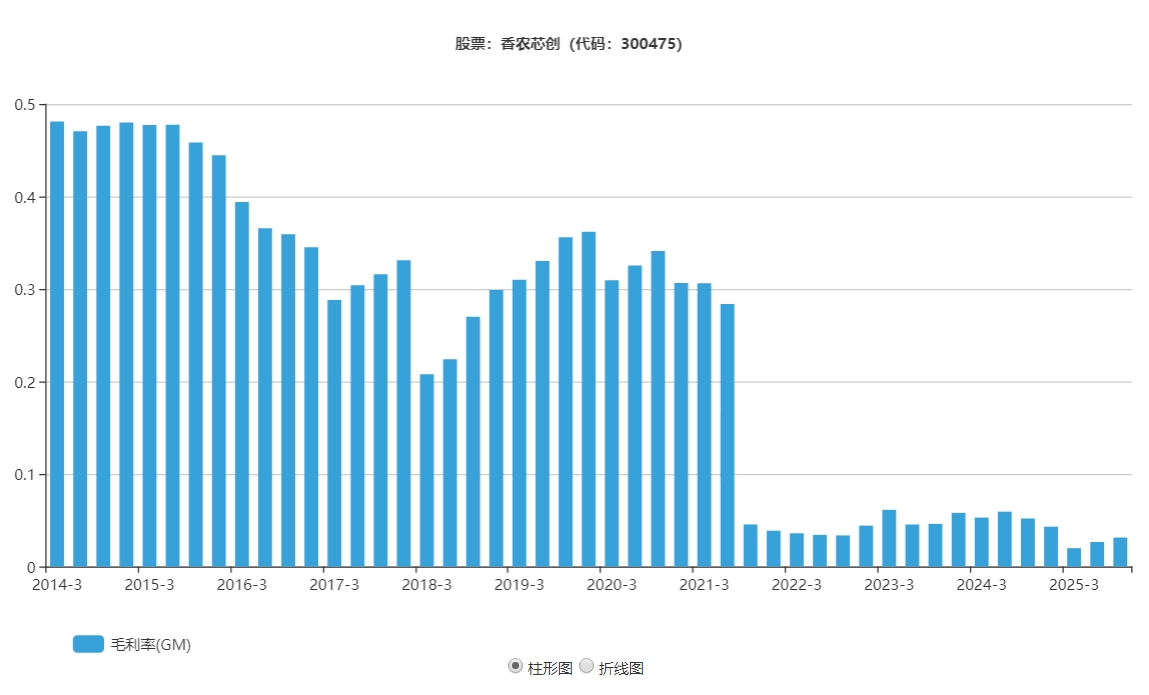

毛利润3.13%,且从2022年开始毛利润断崖式下跌,尤其是今年前3个季度的毛利润率几乎是忽略不计了。

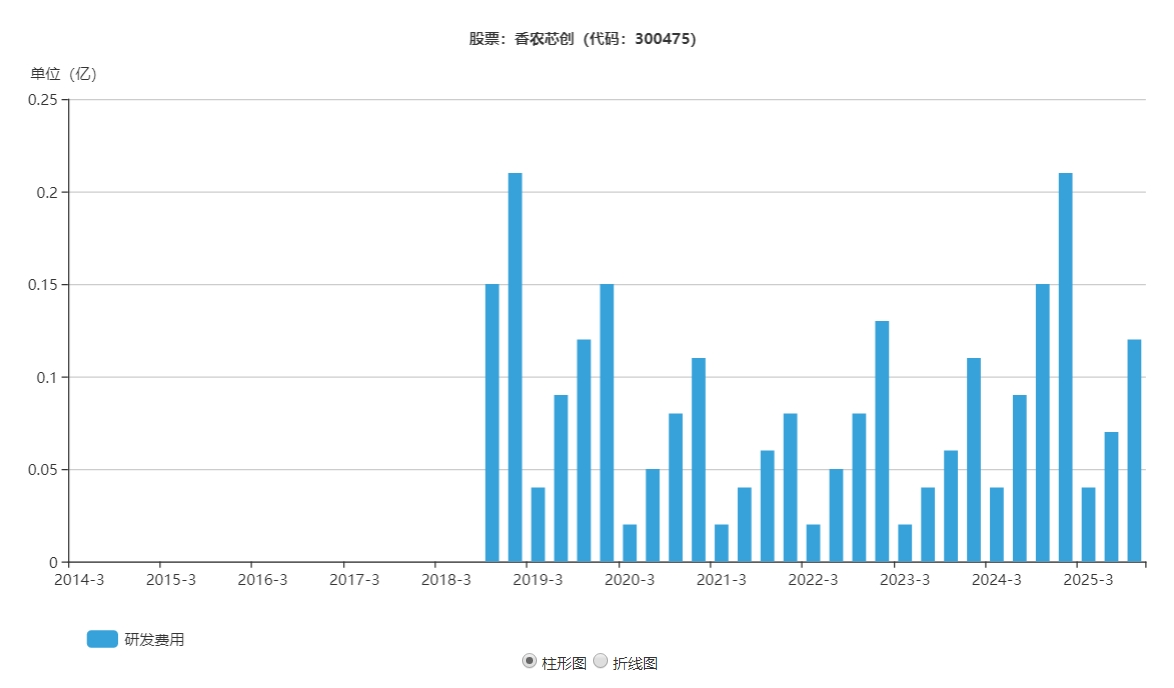

既然是芯片公司,这点研发费估计是来打酱油的。一看这费用应该和芯片研发没有直接关系。

看看今年前三季度公司的净利润

前3个季度产生264亿的营收,但是净利润只有3.46亿,净利润率1.31%,这是靠走量转钱的模式。

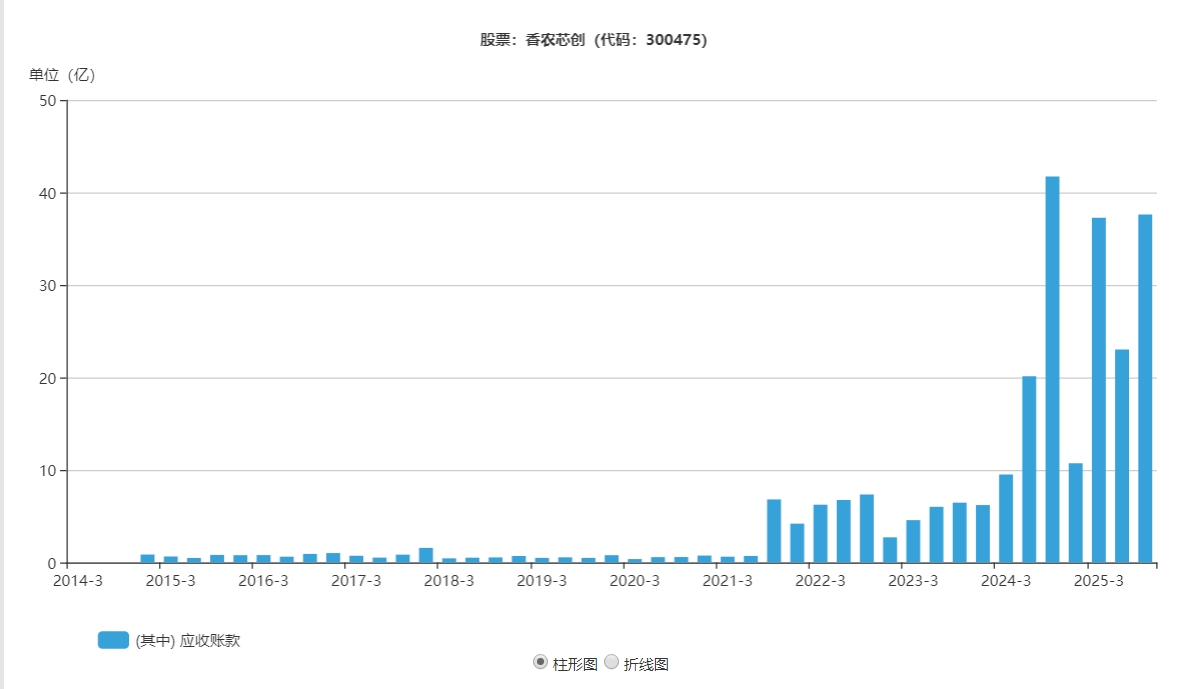

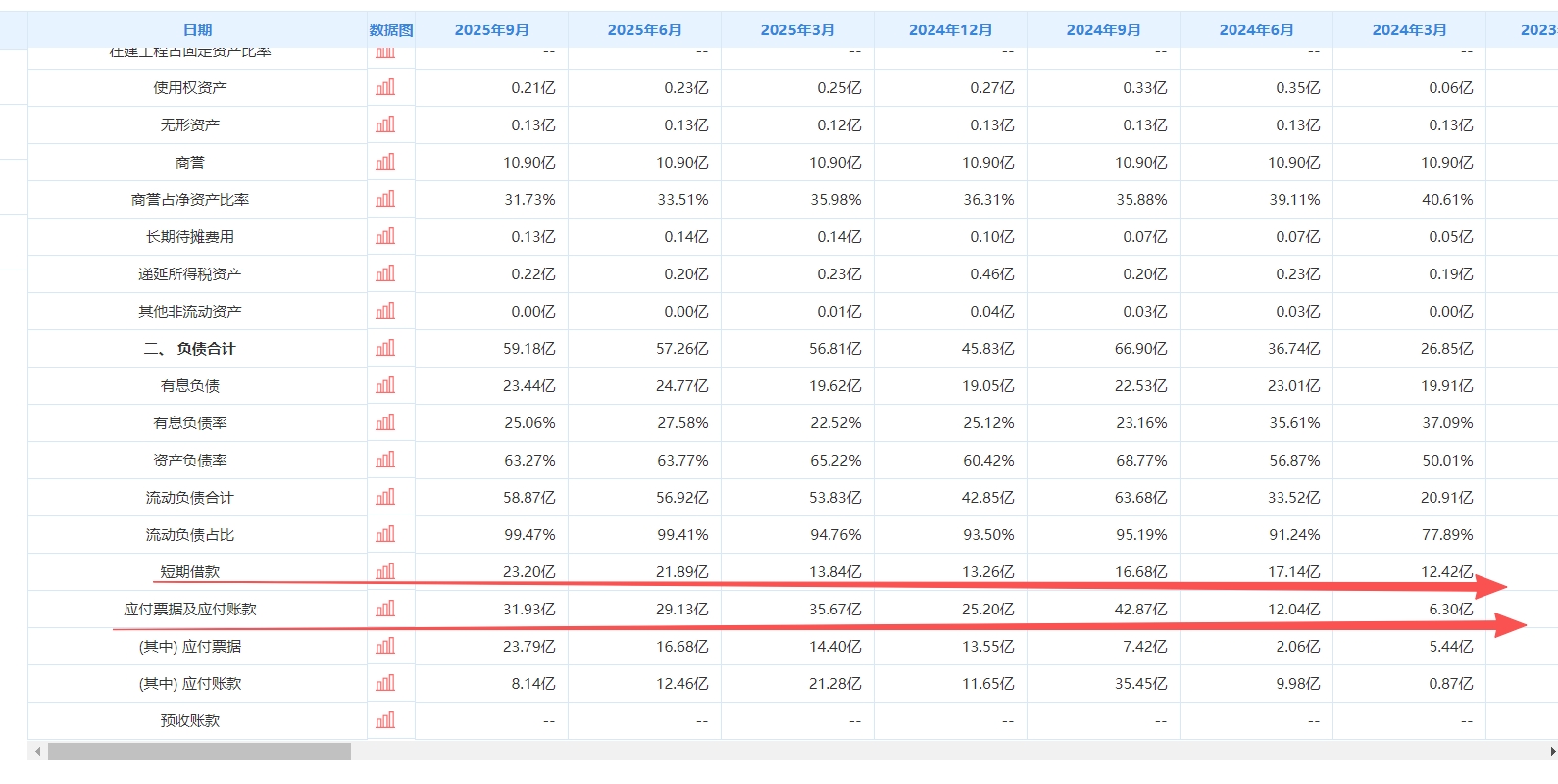

看看3.46亿是否实打实的躺在账面上,还是纸面富贵,应收账款前三季度共计37.62亿,和中报相比,还增加了14.59亿,环比增加了63.35%,所以资金成本压力是可见的,微利,且赊账生意,

再看看它的短期借款和应付票据和应付账款,可见公司的的资金压力和它的股价表现是完全不匹配啊,股市里面它是整个市场最靓的仔,实际经营生产中,捉襟见肘啊。

看看它的经营现金流净额

第三季度虽有大幅改善,但是还是没有产生实际意义的现金流。缺乏造血功能啊,

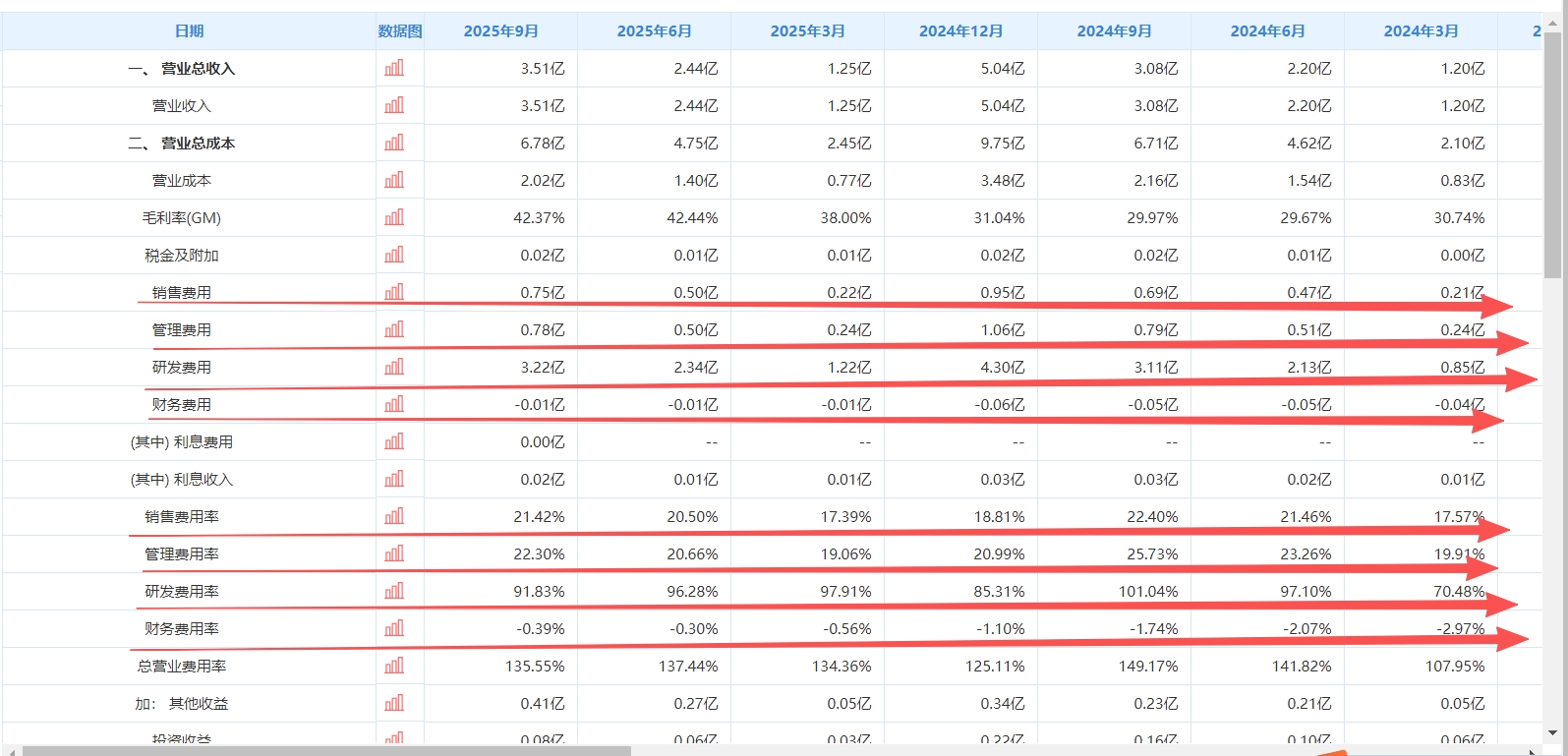

再看几组数据,对比一下,同样名字有芯字的公司,它们的毛利率,销售费用,管理费用,研发费用,财务费用,哪一个在做研发,哪一个用取名字玩套路,一目了然三个季度的研发费用财务费用和管理费用高甚至不如销售费用。可见它就是一个销售商。而不是芯片公司。当芯片热度退潮,估计这样的公司的芯片故事讲不下去了。

香浓芯创研发费用率占营收的0.05%,后者是实干家,研发费用率占营收的大于91%,所以个人观点这么高的股价是否和净利率1.13%完全不匹配,最终的结果大家都明白,千万不要醉在其中。