家人们,存储芯片又涨疯了。

内存条的价格几乎每天都在变,从8月到现在,DDR4 8G内存条从不到90元涨到了130元。

今天存储全面回流,主要因为三大存储原厂已暂停DDR5报价,导致DDR5现货价格飙升25%,预计季度涨幅可能达30%-50%。

今天盘面上芯片的涨势其实和昨天电网的涨势本质上是一样的,都是AI行情的情绪延伸。

AI大模型浪潮下,数据中心对高容量、低功耗存储芯片的需求激增。

这轮行情香农芯创作为龙头贯穿了整轮周期,该说不说异动期间还敢打高度的龙头高看一眼,不知道明天结束异动后会怎么走。

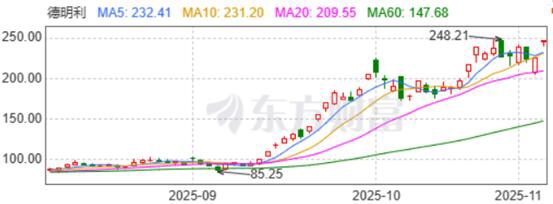

另一边10cm的龙头德明利也做了个复杂顶,蠢蠢欲动二浪的态势。

存储这边的反弹也带动了下芯片ETF龙头触底反弹,我这部分仓位一直在做趋势,来回做差价,芯片这里国产替代的硬逻辑还在延续,科技牛不会这么快熄火,继续看好后面的行情。

HBM成为此次涨价潮的领头羊。SK海力士与英伟达已就HBM4供应完成谈判,有消息称“HBM4的供应价格将比HBM3E高出50%以上”。

三星电子已确认其2025年HBM产能全部售罄,并正积极考虑扩建生产线。

存储大厂SK海力士也表示其HBM产品已售罄,订单能见度已达2026年第一季度。

产业链格局重构

为满足激增的HBM需求,主要存储厂商正将产能集中投向HBM和DRAM领域。这种产能分配的倾斜,已对传统存储产品的供应产生影响。

三星表示由于资源向HBM倾斜,面向移动设备和PC的传统存储产品供应将受到限制。

长鑫存储宣布量产LPDDR5X产品,产品包括颗粒、芯片及模组等形态,其中颗粒包括12Gb和16Gb两个容量点。

我们回顾一下A股存储芯片企业三季报,部分企业受益于AI产业趋势、行业需求回暖、产品结构优化等实现净利润增长。

兆易创新前三季度净利润为10.83亿元,增长30.18%。江波龙前三季净利润7.1亿元,同比增长27.95%。

存储芯片涨价叠加长鑫存储大幅扩产以及HBM3产品的交付,有望进一步带动上游材料端需求持续增长。

目前整个大周期来看全球存储芯片市场正加速步入一个“超级周期”。AI数据需求持续爆发,国际大厂产能转向高附加值产品,等待芯片进一步反弹。