上周末,笔者在贴吧专题文章广生堂:创新药领域的10+倍牛股挑战者,一周过去了,截至目前这篇文章的阅读量是5189,让笔者意外的是,这种“唱多”的文章居然极少遇到“杠精黑粉”,说明广生堂里的耐心资本不少,不都是玩“隔日套利的”。

这周末有空,笔者再次翻阅广生堂近几年的财报,读完之后脑海里浮现一幅画面:

一家靠仿制药起家的民营药企向创新药转型之路,这跟靠ODM起家的大叶股份向OBM转型的底层逻辑一样,都属于跃迁式的转型。

相比制造业的转型,药企的转型更为艰难,因为创新药研发是一条“九死一生”的路:高风险+长周期+高投入

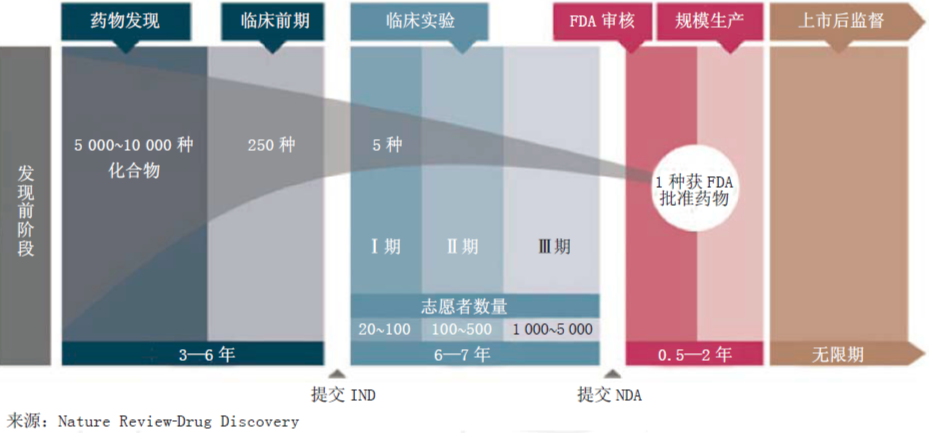

一款创新药从靶点发现到上市平均需10年,经历靶点验证、化合物筛选、临床前研究、一期、二期、三期临床试验,NDA/FDA上市审批等多重环节,其中二期临床被称为“死亡之谷”,因为二期临床需要接近100名志愿者入组,主要目标是初步疗效的确证,这个药到底有没有效果,有没有安全性风险,二期临床数据可以直接淘汰一大半。

对于研发团队和药企而言,二期临床数据极为关键,如果临床数据不及预期,是没必要进行三期临床试验的。因为三期临床试验的目标是大规模验证疗效与安全性,要求样本数量翻十倍,这大规模临床试验意味着将启动一笔巨大的研发成本投入,每一名入组患者的费用都不菲(国内创新药临床试验人均费用普遍在20万–50万元,肿瘤、基因治疗等领域可达30万–75万元)。

若最终不能上市,这些临床试验成本都将变成“沉没成本”,永远无法收回。这是一道严谨且理性的抉择题:如果这个药的预期价值很低,有谁愿意花冤枉钱去玩打水漂?

综上所述,一款创新药从高风险探索到高概率验证的拐点就是二期临床数据总结报告。

当然,3期临床试验也可能遭遇失败,终止的原因可能有疗效光环消失,遭遇安全性“黑天鹅”,方案设计埋雷,商业价值蒸发等,但相比2期临床试验的淘汰率而言,3期临床试验的淘汰率已大幅降低。

国家药监局对突破性疗法(Breakthrough Therapy Designation, BTD)都有一套完整且严苛的评定标准,仅针对严重疾病且具备显著临床优势的品种适用,详情可参阅国家药监局发布关于突破性治疗药物、有条件批准上市、优先审评审批等三个文件,该审批被拒批的原因占比最大的是“缺乏临床优势证据”。

对于同类创新药的商业价值排序如下:

FIC(First-in-Class)>BIC(Best-in-Class)>>Me-Better>>>Me too

因为FIC药物具备20年专利保护期,具有市场独占期、定义临床标准的话语权等先发优势,其商业价值远大于其余类药物,当然在FIC存在明显缺陷时,BIC可能后发优势逆袭,但绝大多数FIC的商业价值遵循二八分布原理。

对于商业价值较高的FIC/BIC类创新药,并非要等到获批上市之后获取销售回款才开始有正现金流,而是可以提前进行BD交易。

自2015年开始,在尤其是在2021年及以后,MNC(跨国药企)在华BD交易总额&首付款&单笔交易金额出现快速拉升,MNC与中国创新药企的合作模式也进一步升级,开始加码早期创新。

康方生物AK112:在III期临床中期数据公布后(mPFS达11.14个月)即启动BD谈判,最终达成高额授权。

三生制药SSGJ-707(PD-1/VEGF双抗):III期临床阶段与辉瑞达成60.5亿美元BD交易,交易披露后,股价直接挑空高开。

2025年超70%的BD交易针对临床II/III期管线,MNC更关注靶点稀缺性与机制创新,而非完全依赖上市批准。

聊完如上创新药研发基本概念之后,我们再回头看一下广生堂旗下的创新药管线一览表:

广生堂旗下的6款创新药中,其中泰中定有些生不逢时,虽然疗效还OK,但新冠疫情早已控制,而HG151和HG161还处于1期临床,存在较大不确定性,暂不评估。

基于目前的进展,笔者有如下逻辑推演反证:

1、依据我国突破性疗法名单极为严苛的评定标准,HG141和HG131能获取国家突破性治疗名单认定,至少说明其二期临床试验结果具备显著临床优势,并得到BTD严选认证(好比一句广告词:不是所有牛奶都叫特仑苏),这也为后续的审批打开绿色通道,节约大量的审批时间;

2、基于3期临床试验须巨额成本投入考量且广生堂当前处于现金流吃紧的状态,HG141快速启动3期临床试验,公司将最宝贵的资金优先押注HG141,至少说明HG141在公司眼中处于优先级首位;

3、李兰娟院士,王福生院士,王贵强教授,侯金林教授等都属于我国乙肝领域第一梯队的顶级专家,倘若这两款创新药研发成功的希望渺茫,他们完全没必要多此一举,他们的深度参与至少说明HG141、HG131等已进入高概率验证阶段;

4、基于核心的乙肝管线,三款创新药/疗法都是FIC级别的预期,若顺利上市,将面向全球2.5亿以上乙肝患者的市场,这商业价值有多大想象空间,仁者见仁,智者见智,这个计算器要按冒烟。

同样的逻辑,可以进行后续推演:

1、目前公司正在推进定增计划,如果定增顺利且定增价格越高,说明其商业价值想象空间越大,因为在定增实施过程中,公司需要向认购投资者路演,路演过程中肯定会透露最新进展(数量庞大的入组患者也会私下口碑相传),并不一定要等到3期临床数据最终揭盲;

2、如果在3期临床试验过程中,有跨国药企MNC与广生堂启动BD交易谈判,甚至提前完成BD交易,其BD交易金额越大,可反推其预期商业价值越大,估值也会逐渐显性化;

3、如果定增计划推进期间,还需要靠“打压股价来压低定增价格才得以完成认购”,那反而可推断其预期商业价值一般,这个世界上真正好的东西是要靠抢,不是靠讨价还价。

至于贴吧里争论不休的严重异动监管干扰、金开大道走没有走等短线情绪类问题,这些都跟广生堂中长期估值无关,不在笔者投资决策范畴。

今年是广生堂深交所上市10周年,这10年也是广生堂韬光养晦隐忍做创新药转型的10年,十年磨一剑,笔者衷心的祝愿广生堂能将首款FIC类创新药研发成功,这是一件造福全球乙肝患者的大事!

$广生堂(SZ300436)$