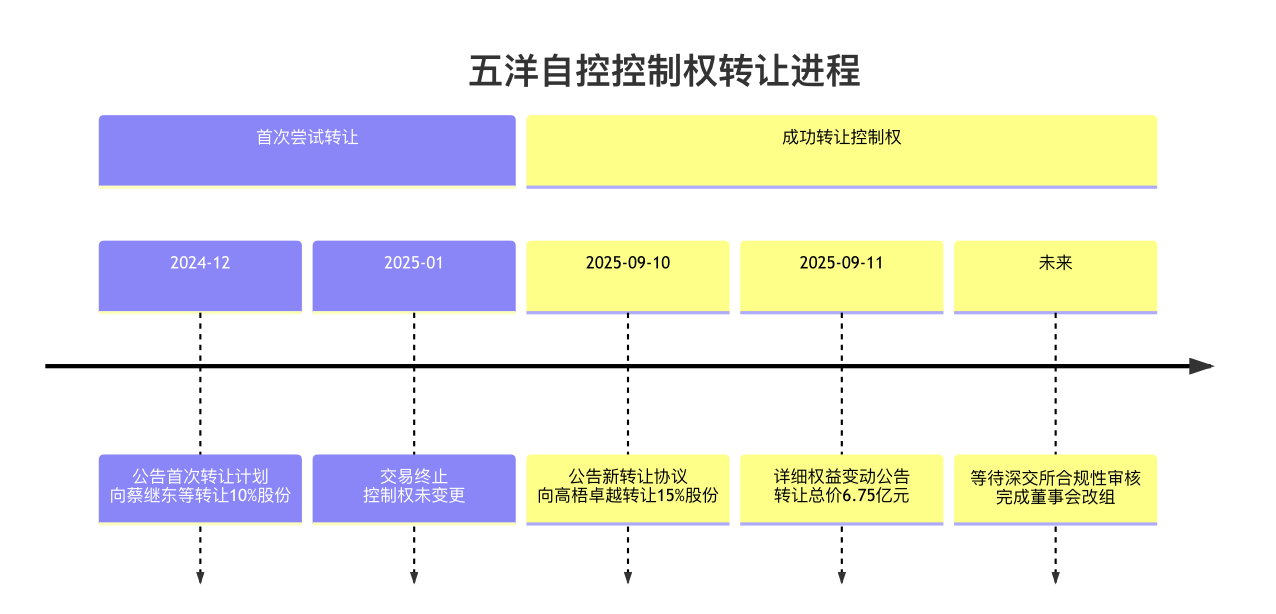

现在我们(你们)就是一个人,五洋自控的大股东,持有刚从原两大股东那里获得15%的股权,你会怎么做?

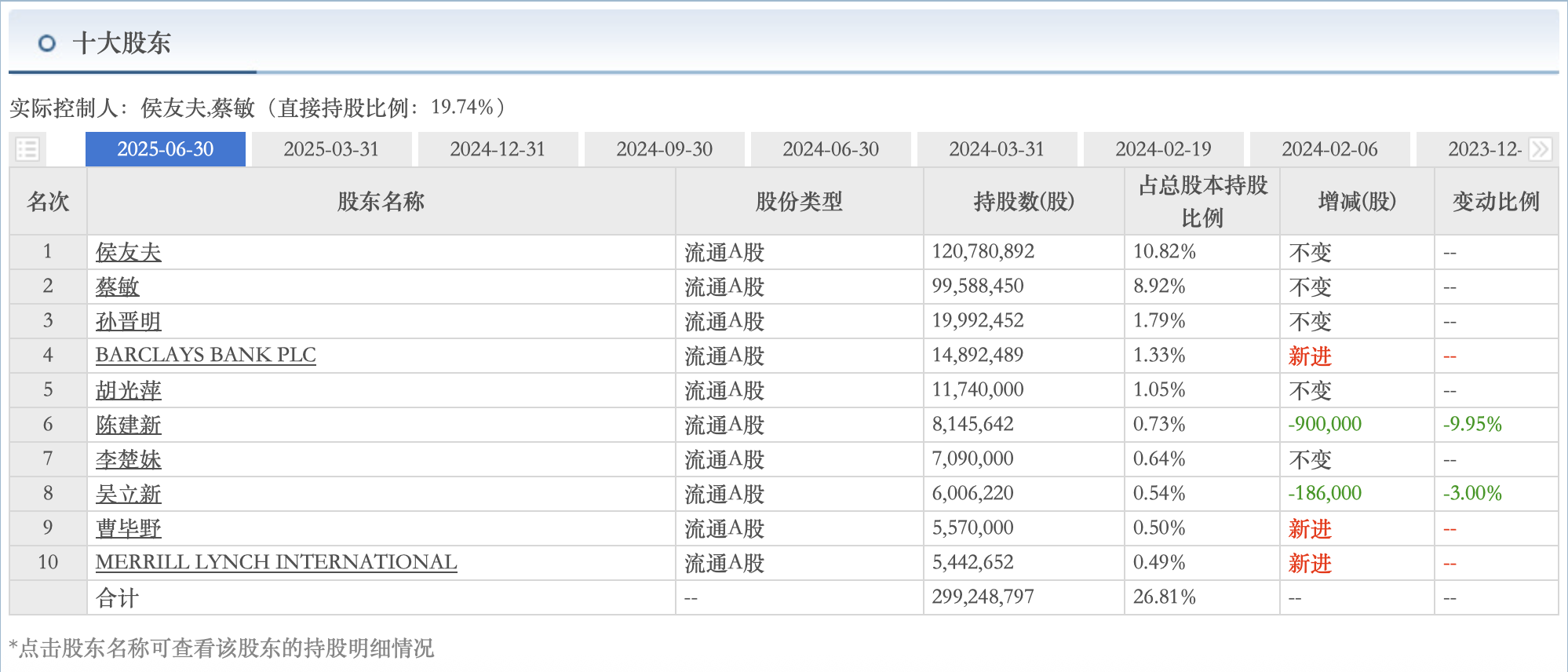

首先15%(高梧卓越)是第一步,这点比例肯定是不够的,其余八大股东还有将近11.81%(包括两家QFII持有1.82%)其余73.19%(散户 未进入10股东的机构持仓),散户是股价拉高持有比例会逐渐降低的,这个减少的幅度主要看拉升的幅度,一般拉升的快外加震荡剧烈就可以达成。这里有一笔股权转让发生在2024年12月27日涉及金额为2.18亿元的协议转让并且已经实施完成的,公告日期为2025年8月22日,受让方是江苏天沃重工科技有限公司,法人孙晋明也就是第三大股东目前持有1.79%的那位,结合受让时间节点可以不难发现这是导致上次收购失败的原因之一,就是收购后不控股最终导致失败。

两家QFII持有的股份是财务投资讲得简单点就是合理的价位买进到点止损或者止盈。

大股东拿到这15%之后可能采取的策略可以是拉高股价继续提高持股比例(子公司孙公司或者目前还不知道关系的公司二级市场继续买进,理论上只要不超过5%就不需要公告),也不需要担心控股权的问题(一些公司有股权争夺问题就非常棘手,有的时候闹的不可开交最后各种丑陋的手段都可以拿出来用,这里不细说交大昂立就是一个例子),虽然目前公告里说没有后续计划但只是高梧卓越(已经完成注册任务)没有不代表真正的大股东没有,后续可以以较低的价格从散户(好听点叫二级市场)这里获得,至于持续的时间和价格区间那就是我们的等待成本,一般来说快的三个月慢一点半年,理想状态是超过45%直接摊派,4.5-5.5(15.06亿到18.414亿)后续股价合理区间应该在13.5-16.5元一线150-184亿左右符合目前中泰的估值,侯友夫和蔡敏持有的4.74%(7.14-8.72亿)。这次股份转让具体的细节我们是无法得知的,但有一点可以肯定两位原控股股东只有完全放弃控制权方可日后有酒有肉,也不排除有其他协议比如涨到什么价格他们优先出售给中泰,两夫妇要完全满载而归一定是出清自己留有的那4.74%,注意比例为什么是4.74%?因为低于5%不需要公告了不是吗?

讲白了现在就是等十大股东变更完成,现在的成交量和这种幅度的跌都是正常不过的,能拿住的赚钱

大股东还会投入多少?

目前6-7亿已经投进去了,后续最佳状态就是二级市场再6-7亿收15-20%股权,30-35%控股权均价6元以内,股价上15-18是妥的。

短期股价往60日均线走,快速跌破也不是不可以(3.5-3.8一线,恐慌盘清光)拉起来也很快毕竟20%的票,主要看量能变化

现在有73%的股份大约7.7亿股市值30亿在散户手里,这个就是短时间内不能拉的太猛太快的原因,现在磨一磨只能洗掉短线浮筹,接着两套方案时间和成本都不一样:

A快速拉升比如2-3个15%以上然后剧烈震荡,换手轻松过40%(40%概率);

B直接拉升上台阶(比如翻翻然后盘三个月以上磨走40%的散户(30%概率)

C半年停留在4.3-4.8期间边磨边吸边洗(30%)

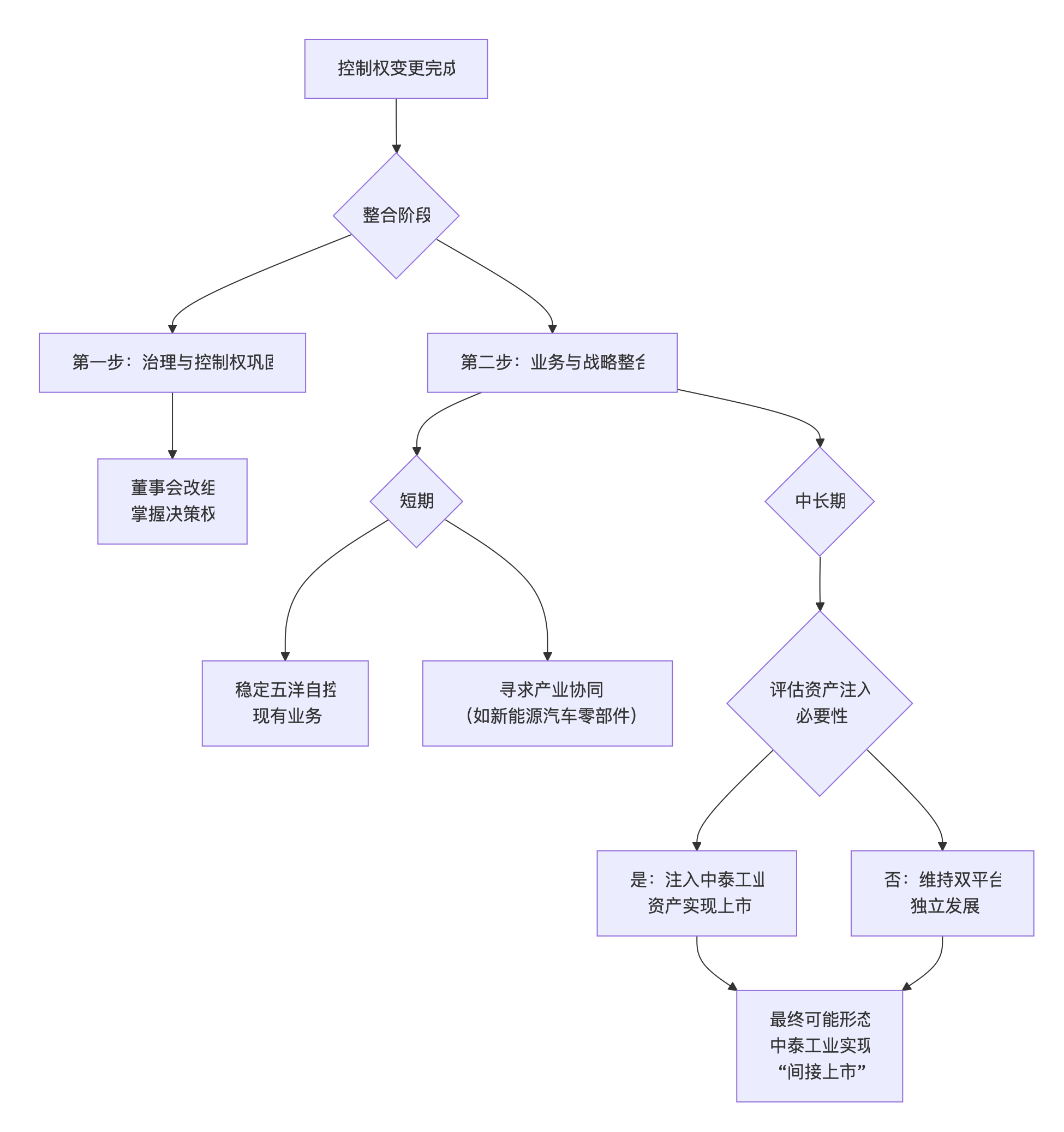

目前进程表一览

让我们一起来看看从2020年十月至十二月的股价表现,除了2020年的比较弱,其余都表现不凡

10/25的三季报值得期待一下

大股东15%到账后会进一步提升持股数量(股权控制后),鉴于目前十大股东持股量来看,大部分在散户手里,这种情况下采取杀跌把股价杀低让散户恐慌性抛出概率不大,反之快速拉升幅度不需要太大只要够猛(随即砸一波)反而可以取得散户筹码