$昆仑万维(SZ300418)$ 昆仑万维2024年年度报告

一、公司业绩概况

营业总收入:56.6亿元,同比增长15.2%;

海外信息分发与元宇图平台收入4.8亿美元,同比增长21.1%;

海外社交网络与短剧平台收入:12.5亿元,同比增长28.5%;

海外业务收入规模:51.5亿元,同比增长21.9%

分项收入(Linky、Murka、DramaWave和SkyReels)

Ai社交月收入实破100万美元

Ai音乐年化流水收入:约1200万美元

短剧平台年化流水收入:约1.21亿美元

二、亏损原因分析

亏损主要因研发投入和市场波动

1、研发费用:15.4亿元,同比增长59.5%;

2、投资相关损失;8.2亿元

核心业务现金流稳定

三、风险管理策略

1、技术与市场风险

AGI与AIGC技术迭代风险

竞争加剧与用户需求变化

2、宏观经济风险

全球经济秩序重构影响消费信心

国际及地缘政治风险

3、运营与人才风险

海外市场法律合规风险

核心团队与技术人才流失风险

四、未来发展规划

1、提升研发成果商业化效率

2、优化资产配置,控制投资风险

3、拓展多元化收入来源,增强收入韧性

天工A 生成,手动排版

第四季度营业收入18.34亿元,同比增长48.62%。多数收入都在海外,是否有水分以及如何监管不清楚。

根据之前公布的股权激励计划,其设定的公司层面业绩目标为:

- **2024年营业收入不低于55亿元**

- **2024-2025年累计营业收入不低于115亿元**

- **2024-2026年累计营业收入不低于180亿元**

**2024年实际营业收入56.6亿元**,已超过首个考核年度的目标(55亿元),因此**第一个归属期(2024年)的业绩条件已达成**。后续考核需关注未来两年营收累计值是否达标。

2. **个人层面绩效考核要求**

激励对象需通过个人绩效考核,结果分为A/B/C/D四档,对应归属比例分别为100%、80%、50%、0%。若考核达标(A/B/C档),则按比例归属限制性股票;若为D档,则当期额度作废。

年报未披露具体个人考核结果,但根据股权激励计划的常规流程,需由公司人力资源部门完成内部评估并确认。

3. **后续影响与风险**

- **未来考核压力**:若2025年营收需达到60亿元(累计115亿元),则2025年目标为115亿 - 56.6亿 = **58.4亿元**,同比增速需约3.2%,相对2024年的15.2%增速压力较小。

- **技术研发与商业化**:公司AI业务(如天工大模型、AI音乐、AI游戏等)的持续迭代和商业化进展,将是支撑营收增长的关键因素。

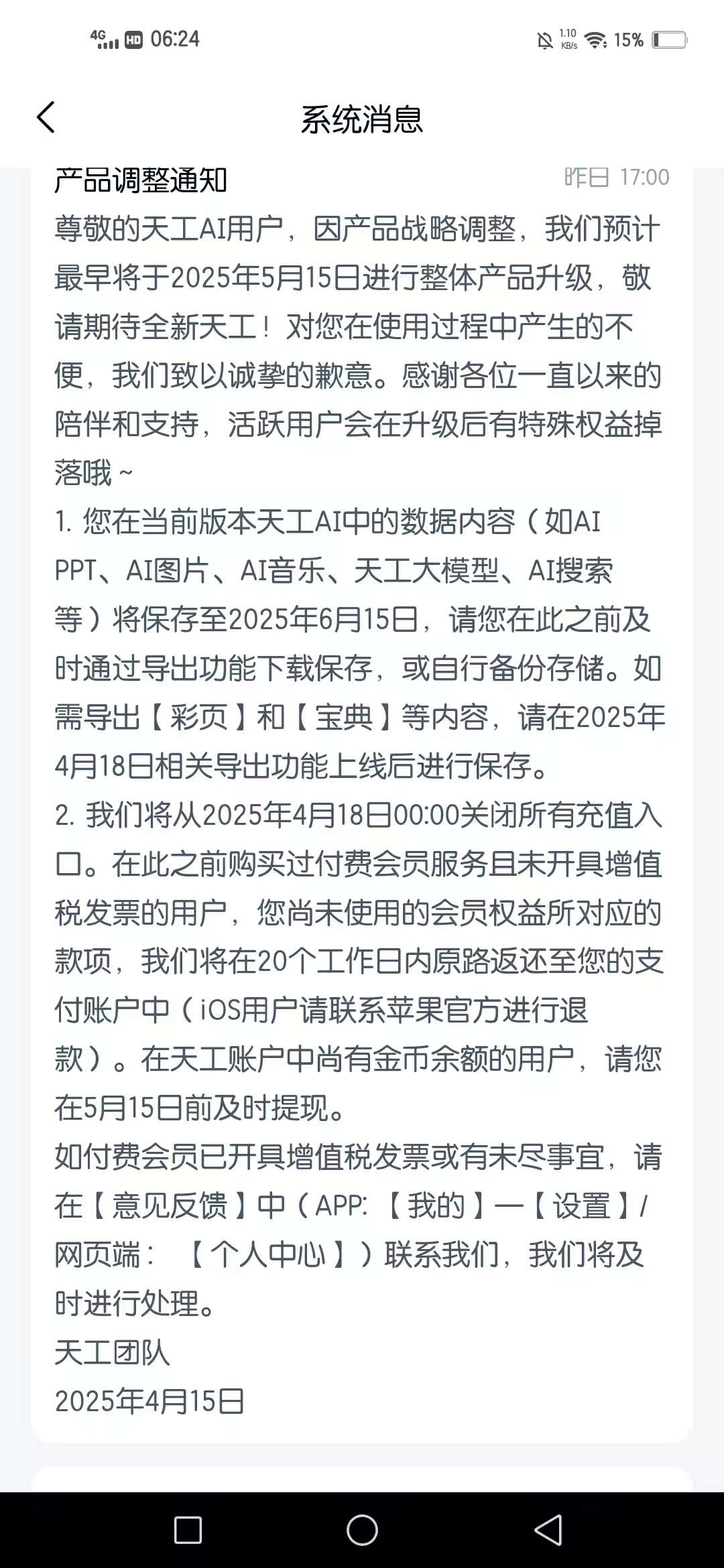

期待整体升级后的天工焕然一新

昆仑万维近年来持续将研发投入费用化处理,这一会计选择反映了公司将研发支出直接计入当期损益而非资本化,导致短期内利润承压,但若未来研发成果能成功商业化,可能逐步转化为业绩。

费用化处理未将研发支出分摊至未来,避免了资本化可能带来的未来资产减值风险,但也放大了当前盈利压力。

昆仑万维的研发费用化处理确实将成本前置,体现了公司对AI战略的激进投入。

未来能否转化为业绩,取决于两大核心因素:

1. 技术突破与产品竞争力:

需提升天工大模型性能,解决现有应用(如短剧、游戏)的商业化痛点;

2. 市场拓展与收入兑现:

加速AI技术在多场景的落地,并通过广告、订阅或B端服务模式实现变现。

短期内,高研发投入将继续压制利润,但若公司能抓住AI行业爆发窗口期,长期业绩弹性值得关注。需密切跟踪其商业化进展及技术迭代效率。