$飞凯材料(SZ300398)$ $德邦科技(SH688035)$ $南大光电(SZ300346)$

#新材料#国产替代#产业链安全 #半导体材料

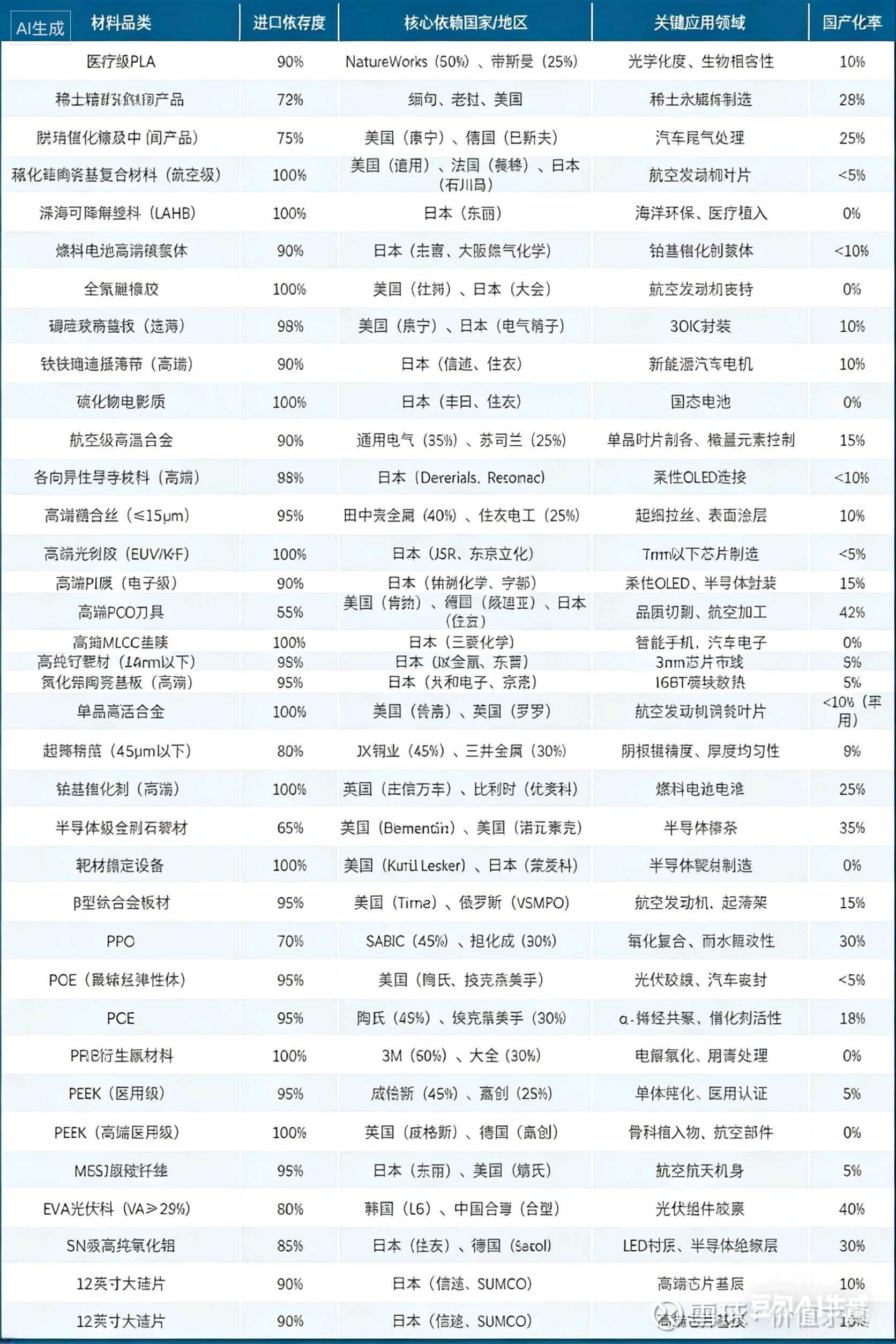

地缘博弈加剧、产业链加速重构,关键新材料已经成为大国竞争的“硬通货”。很多球友都有直观感受:我们的芯片、新能源车、AI算力、柔性屏做得越来越强,但底层材料却长期被“卡脖子”,尤其是日本。

2025年工信部数据扎心:130多种关键战略材料,32%空白、52%依赖进口,约50%稳定性差。“无材可用、有材不敢用”,直接制约高端制造突围。

今天这篇,把中国对日依赖度超50%的核心新材料一次性讲透:垄断格局、技术壁垒、断供风险、国产进度、A股标的全梳理,再筛出2026年最可能放量+已进大厂认证的核心20股,并附上关键指标文字版,看懂2026年新材料替代主线。

一、半导体材料:日本的“隐形霸权”,高端几乎全依赖

半导体是对日依赖最重、风险最高的领域,高端环节几乎被日企锁死。

1. 光刻胶:高端100%靠日本

- 整体进口依存度90%,KrF/ArF/EUV全靠日企,67%进口量来自日本

- JSR、东京应化、信越、富士胶片垄断**全球高端92%**份额

- 国内仅G/I线量产,KrF自给率≈40%,ArF≈15%,EUV空白

- A股核心标的:南大光电、彤程新材、上海新阳、晶瑞电材

2. 12英寸大硅片:全球60%产能在日本

- 进口依存度90%,对日依赖58%,国内月需求400万片

- 信越、SUMCO占全球60%+,长江存储/中芯国际70%采购这两家

- 沪硅、西安奕材良率破90%,高端制程仍100%依赖

- A股核心标的:沪硅产业、立昂微、中晶科技

3. 高纯清洗/刻蚀材料:氢氟酸、六氟化硫

- 进口依存度70%-90%,ppt级杂质控制是核心壁垒

- 2025年国产化≈30%,最高纯等级仍被日企拿捏

- A股核心标的:雅克科技、巨化股份、三美股份、江化微

4. 高纯钌靶材(14nm以下)

- 进口依存度98%,JX金属一家独大,纯度5N5级

- 国内多停留在4N级,江丰电子突破至5N,但晶粒均匀性仍有差距

- A股核心标的:江丰电子、有研新材、阿石创

5. 高端键合丝

- 超细径金/铜基进口依存95%/85%,田中贵金属、住友电工垄断

- 国内康强电子突破中低端,15μm以下高端仍空白

- A股核心标的:康强电子、博威合金

二、高端聚合物:柔性屏、MLCC被日企拿捏

6. 电子级PI膜

- 高端对日依赖90%,钟渊、宇部兴产、东丽占全球75%

- 京东方、华为柔性屏基材80%来自日本

- A股核心标的:瑞华泰、时代新材、国风新材

7. MLCC用高端PET基膜

- 高端100%依赖日本,三菱化学、东丽占全球90%

- A股核心标的:东材科技、裕兴股份、长阳科技

三、电子特气&溅射靶材:先进制程“咽喉料”

8. 高端半导体溅射靶材

- 进口依存95%,JX金属、日矿金属占全球高端70%

- 江丰电子覆盖3nm节点,28-7nm量产,2025国产化≈20%

- A股核心标的:江丰电子、有研新材、阿石创、隆华科技

9. 高纯氟化物电子特气

- 进口依存70%,大阳日酸全球份额≈40%,高端集中度70%+

- 华特、金宏、雅克进入晶圆厂认证,2025国产化≈30%

- A股核心标的:华特气体、金宏气体、雅克科技、昊华科技

四、氢能&散热材料:车规级全被卡

10. 燃料电池碳载体

- 高端对日依赖90%,东曹一家占全球85%

- 中自环保通过丰田验证,但百吨级产能、难规模化

- A股核心标的:中自科技、贵研铂业

11. 高端氮化铝AlN基板(IGBT/SiC用)

- 对日依赖95%,丸和、京瓷占全球80%

- 中瓷电子进入华为/旭创,2025国产化≈30%

- A股核心标的:中瓷电子、国瓷材料、三环集团

五、显示&封装:柔性屏一断供就停产

12. ACF/ACP导电胶(柔性OLED)

- 高端对日依赖98%,Dexerials、Resonac占70%

- 50μm超细间距国内做不到,只能到100μm

- A股核心标的:德邦科技、飞凯材料、回天新材

13. FPD高精度光刻掩膜版

- 柔性显示对日依赖98%,豪雅、信越、AGC控制全球96.7%

- 清溢、路维突破8.6代面板,EUV/先进逻辑仍空白

- A股核心标的:清溢光电、路维光电

六、陶瓷原料&生物材料&稀土:隐形卡脖子

14. 5N级高纯氧化铝

- 半导体级对日依赖85%,住友化学占40%

- A股核心标的:国瓷材料、三环集团

15. 深海可降解LAHB塑料

- 100%依赖日本,国内无量产,产业化滞后3-5年

- A股核心标的:蓝晓科技、金丹科技、万华化学

16. 高端钕铁硼速凝薄带(新能源车电机)

- 高矫顽力级对日依赖90%,信越、住友金属垄断

- A股核心标的:中科三环、宁波韵升、金力永磁、正海磁材

七、断供风险有多大?

2025年10月日本将110家中国实体纳入管制,审批从7天拉长到30-90天,供应链随时可能“掉链子”。

- 光刻胶断供:14nm以下仅3个月库存,月损失30亿+

- 12英寸硅片断供:月损失50亿+

- 高纯氢氟酸断供:清洗环节瘫痪,月损失20亿+

- ACF/掩膜版断供:柔性OLED停摆,全球30%折叠屏产能受影响

- 碳载体断供:燃料电池成本抬升15%+

核心结论:半导体材料是致命短板,一断就停产;显示/氢能是成本与性能短板,不立刻死但长期被碾压。

八、国产替代:中低端站稳,高端爬坡,2026是验证大年

- 光刻胶:KrF≈40%、ArF≈15%,EUV空白

- 大硅片:国产化≈13%,高端仍100%依赖

- 靶材/特气:20%-30%,先进制程渗透率低

- AlN/高纯氧化铝:15%-30%,卡在车规/终端认证

- ACF/掩膜版:10%-15%,柔性OLED高端几乎空白

三大硬约束:认证周期1-2年;纯度/一致性差5-8年;从“能用”到车规可靠难度陡增。

九、2026核心20股:已进大厂认证+即将放量

半导体材料(7只)

1. 南大光电:ArF光刻胶量产验证,良率99.7%,进入中芯国际

2. 彤程新材:KrF光刻胶市占率提升,国产化率≈40%

3. 沪硅产业:12英寸硅片月产能60万片,良率>90%,中芯国际供应商

4. 江丰电子:靶材覆盖3nm节点,28-7nm量产,台积电/中芯认证

5. 华特气体:电子特气通过台积电/中芯认证,2万吨产能释放

6. 雅克科技:电子特气+光刻胶配套,晶圆厂批量供货

7. 中瓷电子:AlN基板热导率170-200,华为/中际旭创供应商

显示/封装材料(4只)

8. 清溢光电:8.6代FPD掩膜版量产,京东方/TCL认证

9. 德邦科技:ACF浆料LCD领域量产,面板厂认证

10. 瑞华泰:电子级PI膜宽幅量产,柔性显示供应链

11. 飞凯材料:封装材料+显示材料,批量供货

新能源/氢能/陶瓷(5只)

12. 国瓷材料:5N级高纯氧化铝中试,良率55%,终端认证中

13. 中自科技:燃料电池碳载体通过丰田认证,产能爬坡

14. 贵研铂业:铂基催化剂规模化,燃料电池供应链

15. 东材科技:高端PET基膜,MLCC领域突破

16. 三环集团:陶瓷基材料,半导体/新能源双赛道

稀土/磁性材料(4只)

17. 中科三环:钕铁硼薄带,新能源车电机认证

18. 宁波韵升:高矫顽力磁材,头部车企供应商

19. 金力永磁:风电+新能源车双轮驱动,批量供货

20. 正海磁材:高端磁材,新能源领域放量

十、核心20股|关键指标一览(纯文字版)

1、南大光电:主营ArF光刻胶,已进入中芯国际、长鑫供应链,ArF光刻胶国产化率约15%,2026年看点为500吨产能达产、14nm制程验证推进。

2、彤程新材:主营KrF光刻胶,供货中芯国际、华虹半导体,KrF光刻胶国产化率约40%,2026年看点为市场份额持续提升、订单放量。

3、沪硅产业:主营12英寸大硅片,进入中芯国际、长江存储供应链,国产化率约13%,2026年看点为月产能冲击80万片。

4、江丰电子:主营高纯半导体靶材,通过台积电、中芯国际认证,国产化率约20%,2026年看点为3nm节点突破、HBM相关需求放量。

5、华特气体:主营高纯电子特气,进入台积电、中芯国际供应链,国产化率约30%,2026年看点为2万吨新产能释放。

6、雅克科技:主营电子特气、光刻胶配套材料,进入头部晶圆厂供应链,国产化率约30%,2026年看点为批量供货、毛利率提升。

7、中瓷电子:主营氮化铝AlN基板,进入华为、中际旭创供应链,国产化率约30%,2026年看点为车规级、光模块领域放量。

8、清溢光电:主营平板显示掩膜版,进入京东方、TCL供应链,国产化率约15%,2026年看点为8.6代线满产。

9、德邦科技:主营ACF导电胶,进入面板厂供应链,国产化率约10%,2026年看点为LCD批量供货、OLED材料验证。

10、瑞华泰:主营电子级PI膜,进入柔性显示供应链,国产化率约10%,2026年看点为宽幅产线量产。

11、飞凯材料:主营封装与显示材料,进入消费电子、面板厂供应链,2026年看点为订单稳步增长。

12、国瓷材料:主营5N级高纯氧化铝,正在半导体厂认证,国产化率约15%,2026年看点为高端认证突破。

13、中自科技:主营燃料电池碳载体,通过丰田认证,国产化率约10%,2026年看点为百吨级产能扩产。

14、贵研铂业:主营铂基催化剂,进入燃料电池供应链,2026年看点为规模化降本。

15、东材科技:主营MLCC用高端PET基膜,进入电容厂供应链,国产化率约5%,2026年看点为高端产品突破。

16、三环集团:主营陶瓷基材料,覆盖消费电子、车规级市场,国产化率约20%,2026年看点为双赛道同步放量。

17、中科三环:主营钕铁硼速凝薄带,进入新能源车、机器人供应链,国产化率约10%,2026年看点为高端认证落地。

18、宁波韵升:主营高矫顽力磁性材料,进入头部车企供应链,国产化率约10%,2026年看点为订单持续增长。

19、金力永磁:主营风电、新能源车磁材,进入整机厂供应链,国产化率约15%,2026年看点为海外产能扩张。

20、正海磁材:主营高端稀土磁材,进入新能源车供应链,国产化率约10%,2026年看点为低重稀土产品放量。

十一、投资主线:2026年抓“验证落地+产能兑现”

政策端:大基金三期3440亿、应用风险补偿最高80%、地方采购补贴。

2026年是验证成果集中兑现的一年,主线清晰:

1. 半导体材料:光刻胶、大硅片、靶材、电子特气

2. 显示/封装材料:PI膜、ACF、掩膜版

3. 新能源/氢能材料:碳载体、AlN基板、高纯氧化铝

4. 稀土深加工:高端钕铁硼薄带

十二、结语

新材料是新质生产力的地基,也是产业链安全的底线。日本用几十年构建的垄断,我们不可能一夜打破,但替代趋势不可逆。

现在的每一次技术突破、每一次通过认证、每一片产能释放,都是在拆掉脖子上的枷锁。

2026年,看谁能从“实验室”走到“产线”,从“样品”变成“批量供货”——这才是新材料的真黄金。

以上仅为行业与标的梳理,不构成投资建议。