$*ST长药(SZ300391)$ $ST股(BK0511)$ $*ST万方(SZ000638)$ 因对万方发展发展前景感到乐观和充满信心,本人决定从明日开始,每天增持ST万方不低于50万股

#强势机会#

刚出的数据,大家细品吧

万方城镇投资发展股份有限公司(*ST 万方 000638)涉嫌财务造假及重大违法强制退市风险综合分析报告

(依据《深圳证券交易所股票上市规则(2024 年修订)》及历年披露文件)

---作者:老郑财经

---

一、研究目的与报告范围

本报告旨在依据《深圳证券交易所股票上市规则(2024 年修订)》第九章第五节“重大违法强制退市”的具体条款,系统评估万方城镇投资发展股份有限公司(以下简称“ *ST 万方”或“公司”)自 2020 年至 2024 年的财务披露、会计差错更正、审计意见及监管处罚情况,判断公司是否已构成或可能构成财务造假行为,并分析其是否触及强制退市条件。

研究资料包括:公司 2020–2024 年度报告、会计师事务所出具的专项说明、吉林证监局行政监管措施、整改报告、问询函及回复、证监会立案公告、以及 *ST 康美、*ST 辅仁、*ST 博天、*ST 宜生、*ST 高鸿 等已被认定财务造假的对照案例。

分析方法采取“法规条文 事实核实 数据对比 案例参照”的四维交叉结构。

---

二、法规框架:重大违法强制退市制度

深交所 2024 年修订的《股票上市规则》第九章第五节,确立了财务造假类重大违法强制退市的五种典型情形(第三至第七款)主要条文要点如下:

(一)第(三)款:若行政处罚决定载明公司年度报告存在虚假记载、误导性陈述或重大遗漏,导致任意连续会计年度财务指标已触及退市情形,应当终止上市。

(二)第(四)款:自 2024 年度起,如虚假记载金额在营业收入、利润总额或净利润任一科目中达到 2 亿元且超过该科目披露金额 30%,或资产负债表虚假记载金额合计 2 亿元且超过期末净资产 30%,亦应强制退市。

(三)第(五)款:连续两年虚假记载金额合计 3 亿元且占相关科目 20% 以上,或资产负债表虚假金额合计 3 亿元且占两年期末净资产合计 20% 以上,触发退市。

(四)第(六)款:连续三年财务指标存在虚假记载。

(五)第(七)款:若连续两年虚假金额合计 5 亿元且占相关科目 50% 以上,亦构成强制退市。

上述条文均要求“证监会处罚决定载明事实”,即仅凭问询、立案或自查报告不足以认定。

---

三、*ST 万方 2020–2024 年度财务与监管历史

(一)2020 年度:业绩预告争议但无行政处罚

公司 2020 年实现营业收入约 3.5 亿元、净利润 0.8 亿元,未披露会计差错。虽有投资者诉讼指控公司业绩预告存在误导性陈述,但未被证监会处罚。

(二)2021 年度:收入确认不当、构成会计差错

吉林证监局 2022 年 9 月发布《责令改正措施决定书》(吉证监决〔2022〕12 号),认定公司控股子公司万方迈捷 2021 年在未发货情况下确认收入 459 万元。公司据此追溯调整营业收入 3.27 亿元→ 3.22 亿元,净利润 6281 万元→ 6084 万元

差额仅占当年收入 1.4% 、净利润 3.1%,经审计机构认定属“差错更正”,非虚假记载。

(三)2022 年度:追溯重述并经鉴证确认

公司 2022 年年报营业收入 1.58 亿元、净利润 420 万元,同比下降 93%。公司公告称采用追溯重述法对 2021 年度及 2022 年中期报表进行更正。中兴财光华会计师事务所出具《会计差错更正专项说明的鉴证报告》,结论为更正符合会计准则并如实反映。吉林证监局未作处罚,仅责令改正。

因此 2022 年报告属“纠正性披露”,非新的虚假记载。

(四)2023 年度:保留意见但无虚假指控

2023 年公司收入约 1.6 亿元。审计师出具保留意见,主要因无法取得足够证据核实子公司投资减值。未涉及虚假交易。

(五)2024 年度及立案调查

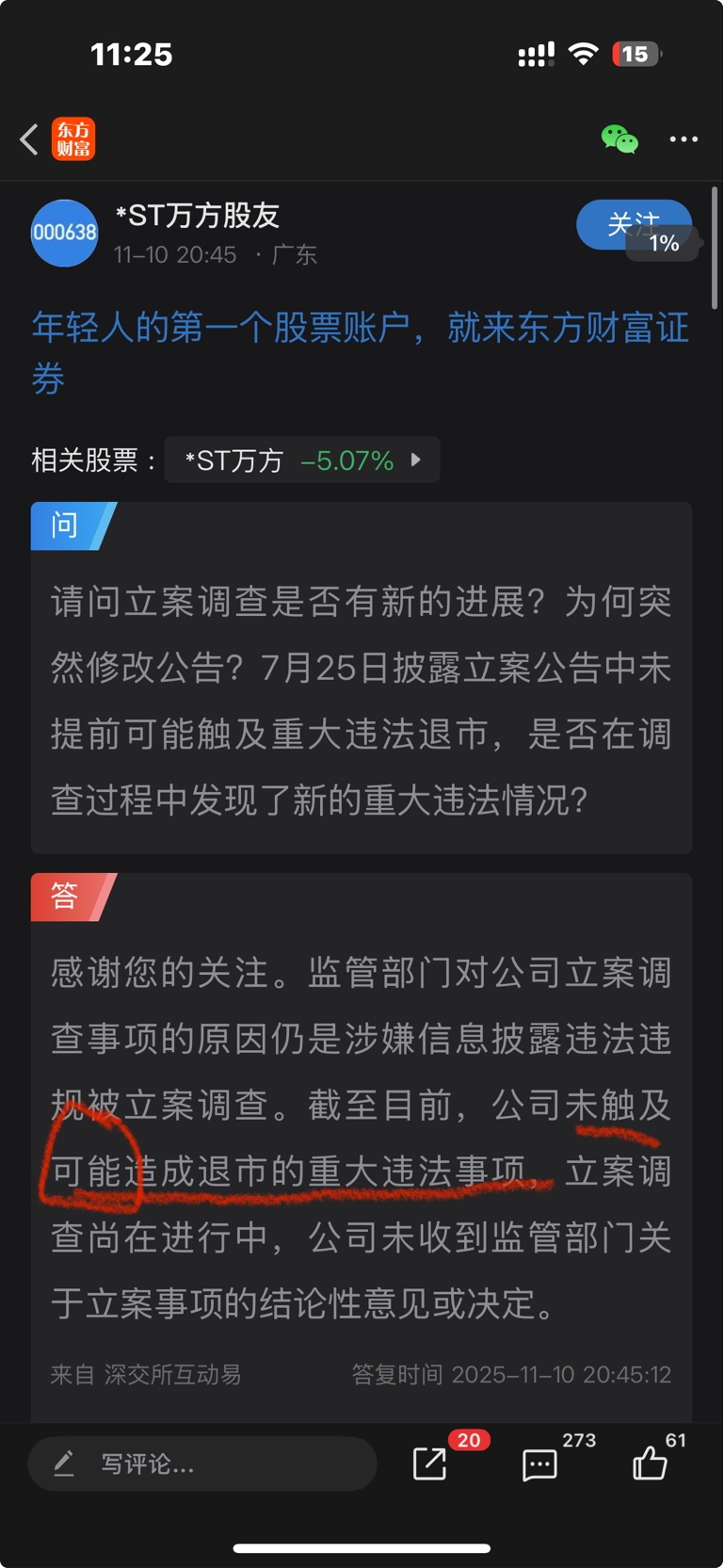

2025 年 7 月 25 日公司公告收到证监会《立案告知书》,因涉嫌信息披露违法被立案,尚无处罚决定。公司已提示若处罚涉及财务造假可能触发退市。

---

四、财务数据与虚假记载量化分析

2021 年度更正后收入调减 459 万元,净利润调减 197 万元,远低于第(四)款“ 2 亿元 30% ”定量标准。2021–2022 连续两年合计虚假金额不足 1000 万元,与第(五)款 “ 3 亿元 20% ” 差距巨大。

净资产维持正值(约 1.8 亿元),虚假金额仅占 2.5%。公司未因更正而触及“净资产为负”或“连续亏损三年”退市红线,亦不符合第(三)款。

定量分析显示,公司差错虽属事实,但规模极小,不具重大性。

---

五、审计意见与内控信号

自 2021 年以来公司未被出具“否定意见”或“无法表示意见”,仅 2023 年为保留意见。典型造假退市公司往往连续两年以上受否定或无法表示意见。

例如:

*ST 康美 2018 年虚增货币资金 886 亿元,2019 年被出具否定意见;

*ST 博天 2019–2020 年虚增收入 30 亿元,连续两年无法表示意见;

*ST 辅仁 虚构销售 40 亿元 以上,审计师出具否定意见。

相比之下, *ST 万方虚假金额不足千万元,且已主动更正。审计机构确认其财务报表经更正后真实可信,未见系统性虚假。

--

六、立案调查法律性质

证监会立案调查属于事实查明阶段,尚未作出行政处罚。依据《证券法》与《上市规则》,立案并非认定。只有当处罚决定书载明“年度报告存在虚假记载并导致财务指标失真”时,交易所才可依第九章第五节启动重大违法退市。

当前 *ST 万方尚处“调查未结”阶段,依法不具触发条件。

---

七、财务造假公司比较

(一)*ST 康美:虚增货币资金 886 亿元

2016–2018 年连续造假,虚增收入 299 亿元、利润 40 亿元,金额占比超 50%。其造假规模、连续性、意图均远超 *ST 万方。

(二)*ST 辅仁:虚构销售 40 亿元

通过循环交易虚增收入,连续三年虚假记载,金额占净资产 40% 以上,被证监会认定为重大违法并退市。

(三)*ST 博天:虚增收入 30 亿

2019–2020 年连续两年虚假记载,虚假金额超过披露收入 70%,构成第(五)款情形。

(四)*ST 宜生:虚构供应链贸易 20 亿元

连续两年虚假记载金额占披露总额 60% 以上,证监会处罚后被强制退市。

(五)*ST 高鸿:典型“空转走单”系统造假

作为近年最具代表性的系统性虚假贸易案件, *ST 高鸿(000851)长期开展无商业实质的电脑及通信设备“空转走单”业务。据证监会通报,公司在 9 年间累计虚增营业收入约 200 亿元。个别年度虚假比例极高——2019 年虚增收入占披露总额 49.38%,虚增利润占 64.88%。监管对上市公司及责任人拟合计罚款 1.6 亿元,对配合造假的第三方罚 700 万元,并明确其“触及重大违法强制退市情形”。

该案例完全满足第(四)、第(五)、第(六)、第(七)款的所有定量与连续性要件:

1. 存在证监会处罚决定;

2. 虚假金额 ≥ 2 亿元且占比 30% 以上;

3. 连续多年财务指标虚假;

4. 涉及欺诈发行与融资用途失实。

此外, *ST 高鸿 2025 年股价连续 20 个交易日低于 1 元,同时触发面值退市,与重大违法强退“双通道并行”,显示造假程度之严重。

与 *ST 万方 对比:

*ST 高鸿 具备“系统性虚假贸易”“连续多年”“金额巨大”三重特征; *ST 万方 仅2021 年存在会计差错,金额不足 500 万元,无跨年虚假贸易链、无融资欺诈。两者在“证监会处罚”“金额规模”“连续性”三项关键要件上完全不具可比性

---

八、综合评估与结论

1. 事实层面: *ST 万方 确存在 2021 年提前确认收入的虚假记载事实,但已在 2022 年追溯更正。之后年度无新的造假证据。

2. 审计层面: 历年报告未遭否定或无法表示意见,仅 2023 年为保留意见,且原因与减值估计相关。

3. 监管层面: 吉林证监局仅责令改正,未作行政处罚;证监会立案仍在调查中,未形成处罚决定。

4. 金额层面: 虚假金额远低于第(四)至(七)款规定的 2–5 亿元门槛,亦未造成财务指标失真。

5. 行为性质: 属会计差错与信息披露违规,不构成虚构贸易或系统造假。

6. 对比结果: 相较 *ST 康美、*ST 辅仁、*ST 博天、*ST 宜生、*ST 高鸿 等案例, *ST 万方 在虚假金额、连续性、造假手段及处罚层级上均不具可比性。

7. 法律结论: 依据《上市规则》第九章第五节第(三)至(七)款, *ST 万方 目前不具备触发重大违法强制退市的事实前提。除非后续证监会处罚决定明确认定公司在 2021–2023 年连续虚假记载且金额重大,否则不构成退市条件。

8. 未来风险展望: 若立案调查发现更大范围虚假贸易或通过虚构收入融资,公司可能被认定违反第(五)或第(六)款。反之,若定性仍为信息披露违规,公司可通过整改维持上市。

---

九、结语

截至 2025 年 11 月, *ST 万方 虽被立案调查,仍无证监会处罚决定,也无连续三年虚假记载事实。其 2021 年虚增收入仅 459 万元, 2022 年报告为追溯更正, 2023 年保留意见不涉造假。

老郑财经综合判断:

> 目前 *ST 万方 并未触及《深圳证券交易所股票上市规则(2024 年修订)》第九章第五节第(三)至(七)项所列重大违法强制退市情形。

> 若未来调查结论载明公司存在系统性虚假贸易或连续虚假记载行为,退市风险将迅速上升;但在现阶段,公司的问题仍属信息披露与内部控制层面,而非财务造假层面。

---

参考法规与文献:

《深圳证券交易所股票上市规则(2024 年修订)》第九章第五节

《证券法》(2020 年修订)

吉林证监局 2022 年《责令改正措施决定书》

中兴财光华《会计差错更正专项说明的鉴证报告》

*ST 康美、*ST 辅仁、*ST 博天、*ST 宜生、*ST 高鸿 行政处罚决定书与退市公告

---